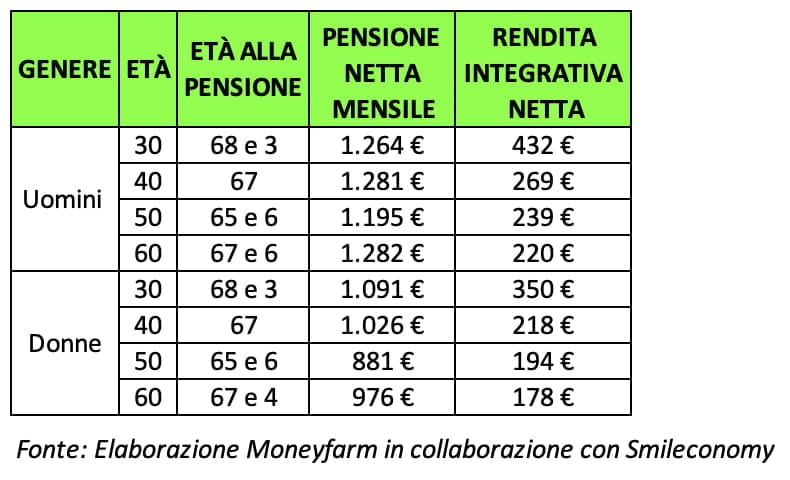

Moneyfarm, in collaborazione con smileconomy, ha elaborato un caso studio su 8 profili di cittadini e cittadine che quest’anno compiranno 30, 40, 50 o 60 anni e andranno in pensione tra il 2031 e il 2062

La stima dei valori delle pensioni medie nette varia dagli 881 euro delle donne cinquantenni e i 1.282 euro degli uomini sessantenni. In altre parole, si calcola una media di 1.125 euro netti al mese

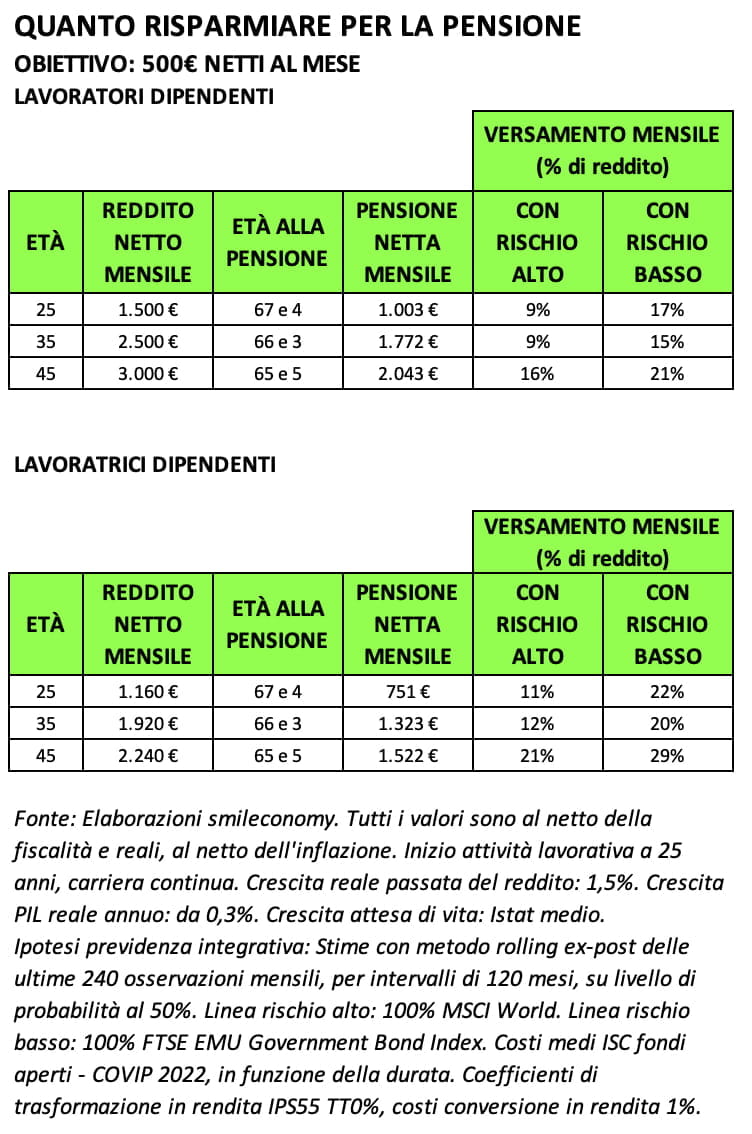

Smileconomy ha calcolato per We Wealth quanto bisognerebbe versare in una forma di previdenza integrativa – in percentuale alla propria retribuzione – per ottenere 500 euro netti al mese

Milioni di lavoratori, in Italia, andranno in pensione con metà dello stipendio. Eppure solo 26 su 100 stanno attivamente investendo i loro risparmi in strumenti di previdenza complementare; versando – in alcuni casi – anche cifre insufficienti a ottenere una rendita integrativa “sostanziosa”. Ma partiamo da alcuni dati.

Moneyfarm, in collaborazione con smileconomy, ha elaborato un caso studio su 8 profili di cittadini e cittadine nati tra il 1994 e il 1964 (rappresentativi di poco più del 5% della popolazione italiana) mostrando come l’età di pensionamento oscilli dai 65 anni e sei mesi dei 50enni ai 68 anni e tre mesi dei 30enni. La stima dei valori delle pensioni medie nette va invece dagli 881 euro delle donne cinquantenni ai 1.282 euro degli uomini sessantenni, per una media complessiva di 1.125 euro netti al mese. I tassi di sostituzione percentuali (ovvero il rapporto tra l’ultimo stipendio percepito prima del pensionamento e l’assegno pensionistico) mostrano uno scenario poco confortante per le nuove generazioni, scivolando dal 66% dei cittadini e delle cittadine che attualmente hanno 60 anni al 46% per le donne che compiranno 30 anni nel 2024. Il gender gap pensionistico appare evidente, se si considera che gli uomini potranno contare su una pensione media di 1.256 euro a fronte dei 994 euro delle donne, vale a dire il 26% in meno.

LE OPPORTUNITÀ PER TE.

Vuoi sapere quali sono le alternative ai fondi pensione?

Come scegliere tra fondo pensione e piano di accumulo?

Gli advisor selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

TROVA IL TUO ADVISOR

In questo contesto tra i lavoratori occupati del campione (circa 1,7 milioni), quelli che hanno attualmente un fondo pensione sono poco più di un terzo (circa 596mila). La pensione integrativa media che, sulla base di quanto versato, potranno però ottenere in futuro è di 263 euro al mese, più precisamente 290 euro per gli uomini e 235 euro per le donne. Il primo dato da assumere è che prima si inizia, maggiori saranno i rendimenti conseguiti. I 30enni di oggi che hanno già cominciato a contribuire potranno infatti ottenere una rendita integrativa di 432 euro netti al mese.

Pensioni: come avere 500 euro in più al mese

Smileconomy ha calcolato per We Wealth quanto bisognerebbe versare in una forma di previdenza integrativa – in percentuale alla propria retribuzione – per ottenere 500 euro netti al mese, ipotizzando in questo caso tre profili di età e di reddito: 25 anni (1.500 euro netti al mese per gli uomini e 1.160 euro per le donne), 35 anni (2.500 euro e 1.920 euro) e 45 anni (3.000 euro e 2.240 euro). Considerando che l’investimento necessario è in funzione degli anni mancanti alla pensione, del reddito attuale e della linea di investimento scelta, la forchetta va dal 9% di un lavoratore 25enne con un reddito di 1.500 euro che investa in una linea azionaria ad alto rischio al 21% di un 45enne con un reddito di 3mila euro al mese che investa in una linea obbligazionaria. Tenuto conto che la retribuzione media delle dipendenti è di circa un terzo inferiore a quella degli uomini (dati Inps), per ottenere 500 euro netti al mese le lavoratrici dovranno versare invece fino a un terzo circa in più rispetto ai lavoratori.