Gestire la pianificazione previdenziale con strumenti esclusivamente digitali sta perdendo appeal, perlomeno negli Stati Uniti, complice un clima ribassista che ha spento i facili entusiasmi sull’inarrestabile scalata dei mercati. La storia suggerisce che tendono a salire nel lungo periodo, ma possono esserci anche sostanziali stagnazioni della durata di anni – e non si può escludere che gli anni di crescita straordinaria siano alle spalle. Lo scorso settembre la società di analisi sui trend dei consumatori JD Power aveva rilevato che nei 12 mesi precedenti la percentuale di investitori in piani pensionistici classificati come finanziariamente sani è scesa dal 60% al 47% , mentre più di un quarto (28%) degli investitori rientrava ora nella categoria finanziariamente vulnerabile. Soprattutto era emerso come la soddisfazione complessiva per l’esperienza digitale dei piani pensionistici fosse scesa di ben 12 punti, “parallelamente al deterioramento della salute finanziaria”.

In Italia, come noto, la diffusione della previdenza integrativa – che si costruisce su base volontaria per sommare una rendita ulteriore all’assegno pensionistico pubblico è assai limitata. Di conseguenza le opportunità di attivare un piano pensionistico complementare con un’esperienza interamente online sono relativamente poche. Un aspetto, però, si è ormai diffuso come portale di accesso attraverso il quale intercettare la “domanda di previdenza” alla ricerca di informazioni su Internet: gli strumenti per il calcolo della pensione.

In questo caso le famiglie di questi tool sono almeno due: i tool per il calcolo della pensione pubblica, basata sul versamento dei contributi obbligatori, e quelli per l’eventuale pensione integrativa, nelle sue molteplici sfaccettature.

Calcolare l’assegno della previdenza obbligatoria

Per il calcolo della pensione pubblica il portale più autorevole è, ovviamente, quello dell’Istituto nazionale di previdenza (Inps). Tramite l’accesso con Spid o Cie è possibile risalire alla propria posizione previdenziale precisa e simulare quello che sarà l’assegno pubblico nel momento della pensione. Per poter fruire di questo servizio è necessario rientrare nelle categorie di lavoratori che versano i contributi all’Inps e non ad altre casse previdenziali (i lavoratori con contribuzione versata al Fondo pensioni lavoratori dipendenti; i lavoratori con contribuzione versata alla Gestione Separata; gli iscritti alla Gestione Dirigenti di aziende industriali; i lavoratori con contribuzione versata agli altri fondi e gestioni amministrate dall’Inps).

Un’alternativa, per avere un’idea di massima sulla pensione obbligatoria è possibile, poi avvalersi del tool messo a disposizione gratuitamente dall’associazione Altroconsumo. Le informazioni che sarà necessario inserire sono estremamente condensate: età, anni di contribuiti versati, reddito lordo annuo, tipo di lavoro (autonomo, dipendente) e sesso. Chiaramente, alcune semplificazioni sono necessarie in questo esercizio di simulazione: ad esempio, non è possibile prevedere quale sarà l’effetto sulla pensione di eventuali progressi nella carriera o nella retribuzione, così come di eventuali buchi nei versamenti dovuti a periodi di disoccupazione.

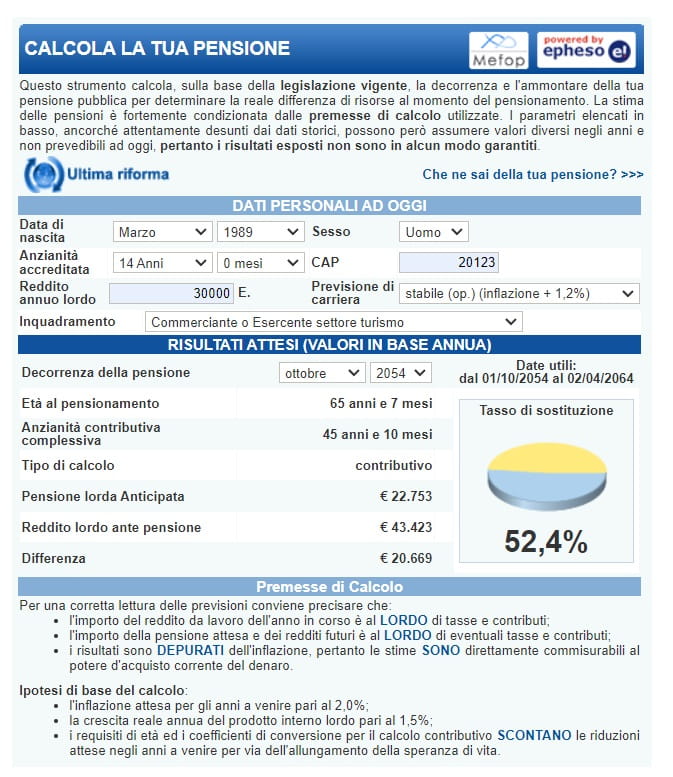

Un altro strumento più elaborato viene offerto da Mefop e Epheso, su vari siti come quello del fondo Cometa (il Fondo Nazionale Pensione Complementare per i lavoratori dell’industria metalmeccanica) o di Fideuram. Oltre ai dati già richiesti dal tool di Altroconsumo è possibile differenziare il calcolo, a legislazione vigente, anche per varie categorie professionali come avvocati, notai, ma anche militari e varie categorie di dipendenti pubblici. Quest’ultimo tool offre anche una rappresentazione grafica del tasso di sostituzione: un valore percentuale che esprime quanto reddito si andrà a perdere nel passaggio dal lavoro alla pensione (obbligatoria). Vengono anche precisati alcune ipotesi del calcolo che potrebbero rivelarsi anche non aderenti a quanto accadrà, come un tasso d’inflazione medio del 2% annuo e una crescita del Pil dell’1,5%.

I tool per la previdenza integrativa

L’offerta di strumenti per il calcolo della pensione integrativa è particolarmente ricca. Le società che distribuiscono fondi pensione, infatti, sono direttamente interessate a mettere in luce come un versamento periodico si possa tradurre in una rendita vitalizia che permette di limitare la riduzione fra reddito da lavoro a reddito pensionistico. Per calcolare a quanto ammonterà la previsione integrativa sarà necessario definire le caratteristiche di propria preferenza: ad esempio, si opterà per una gestione più rischiosa o per una più prudente?

Per tutto questo si può utilizzare lo strumento messo a disposizione da Poste Vita, che suddivide il calcolo in due step. Nel primo viene calcolata, come visto in precedenza, l’assegno previdenziale pubblico. Nel secondo passaggio è possibile “colmare” l’ammanco fra reddito da lavoro e pensionistico, simulando quale sarebbe l’effetto di un certo versamento periodico in una gestione previdenziale integrativa.

Gli articoli pubblicati sono stati realizzati da giornalisti e contributors di We Wealth e vengono forniti a Poste Premium a scopo informativo.

![]() LEAD – APPROFONDIMENTO

LEAD – APPROFONDIMENTO

header { min-height: 50px!important; }

@media (max-width: 640px)

header {

min-height: 10px!important;

}

.article-enterprise-link {

visibility: hidden;

border-bottom: none!important;

}

.article-paragraph a {

border-bottom: none!important;

}