Se nel corso del 2022, la parte corta della curva dei rendimenti era il posto giusto per i mercati del reddito fisso, proteggendo gli investitori da eccessive turbolenze obbligazionarie, oggi le obbligazioni a più lunga scadenza sono un’opzione molto allettante. Una sorta di una fontana d’acqua dolce nel deserto per gli investitori assetati di reddito. A fare il punto sulla convenienza attuale delle obbligazioni a lunga scadenza sono gli esperti di Vontobel Asset Management.

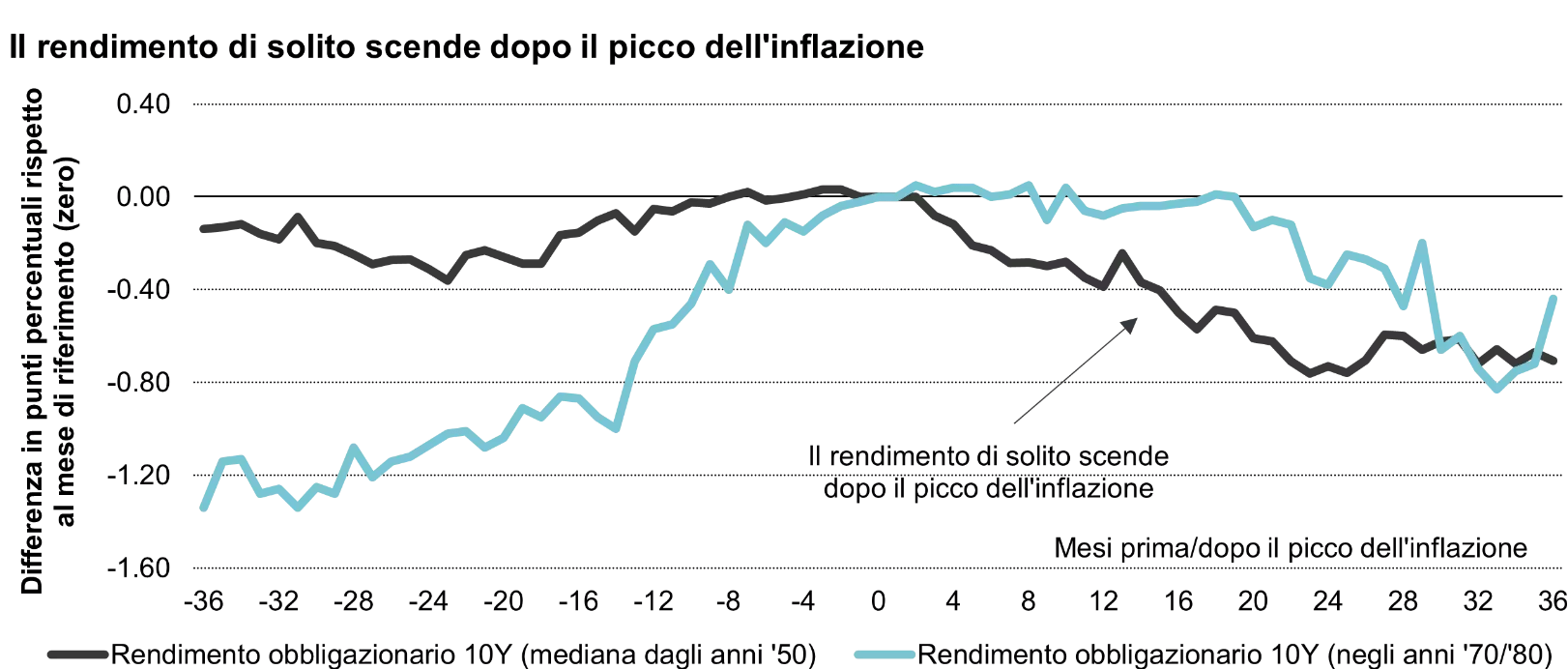

I rendimenti elevati sul tratto lungo della curva mancavano da tre lustri e da quando i mercati hanno tirato un sospiro di sollievo grazie al calo dell’inflazione che alimenta la speranza di una rapida conclusione dell’attuale ciclo di rialzi, la duration lunga ha dato i suoi frutti. Guardando indietro nel tempo, in media i rendimenti decennali dei mercati sviluppati raggiungono un picco insieme all’inflazione e poi intraprendono una tendenza al ribasso che porta a notevoli guadagni in conto capitale per gli investitori come emerge dal grafico sottostante.

Tuttavia, questa evoluzione non va data per scontata. Per due ragioni spiegate da Gianluca Ungari, head of Portfolio Management di Vontobel Asset Management, e Sven Schubert, head of Macro Research della Vescore Boutique di Vontobel Asset Management, In primo luogo, un’analisi storica degli anni ’70 e ’80 mostra che nei regimi di alta inflazione la tendenza al ribasso dei rendimenti decennali, che normalmente segue il picco dell’inflazione, è molto meno lineare e i rendimenti rimangono elevati più a lungo. In secondo luogo, la capacità delle obbligazioni a lunga scadenza di offrire valore agli investitori dipende dalla capacità delle banche centrali di gestire un atterraggio morbido con un’inflazione potenzialmente al di sopra dell’obiettivo o di innescare una vera e propria recessione.

“Mentre i rischi di recessione si sono recentemente attenuati per l’Europa, soprattutto a causa del calo dei prezzi dell’energia dovuto all’inverno mite, gli Stati Uniti non sono ancora fuori pericolo. Sebbene l’economia statunitense si sia dimostrata straordinariamente solida, con una crescita del 2,9% nel quarto trimestre e un basso tasso di disoccupazione, la Fed rimane impegnata a contenere l’inflazione a ogni costo, il che potrebbe danneggiare non poco l’economia”, spiegano io due esperti.

Con recessione i bond a lunga scadenza sono una garanzia

Le obbligazioni a lunga scadenza tendenzialmente brillano in caso di recessione, poiché gli investitori si rifugiano nella sicurezza e le banche centrali diventano più accomodanti e riprendono i tagli dei tassi. Di conseguenza, la correlazione positiva tra azioni e obbligazioni, che ha tenuto banco nel corso del 2022, potrebbe finalmente sciogliersi. Ciò consentirebbe alle obbligazioni di riprendere il loro ruolo di stabilizzatori di portafoglio, compensando le perdite delle azioni.

Invece se l’atterraggio sarà morbido…

Tuttavia, un atterraggio morbido con un’inflazione persistente mette in difficoltà le obbligazioni a lunga scadenza per due motivi: in primo luogo, la Fed non avrebbe motivo di ricorrere a tagli dei tassi, poiché l’economia sarebbe in buona salute e il pericolo che l’inflazione torni a salire sarebbe troppo grande. In secondo luogo, al momento il mercato conta su un’inflazione in continuo calo, fino a circa il 3% entro la fine di quest’anno – un’aspettativa che probabilmente dovrebbe essere rivista nel caso di un atterraggio morbido che comporti un’inflazione superiore all’obiettivo. Se le aspettative di inflazione vengono riviste al rialzo, i titoli obbligazionari si rivaluteranno e quelli a lunga scadenza ne subiranno le conseguenze.

La conclusione è che se volete stare più sul sicuro, è preferibile la parte corta della curva obbligazionaria. In questo modo, spiega Vontobel AM, si ottiene anche un carry interessante (4,2% sul Treasury a 2 anni o 3,1% sul BTP a fine gennaio) e si è meno esposti alla volatilità che deriva dai capricci di un’economia che cerca di uscire dal territorio di alta inflazione. Le obbligazioni a lunga scadenza possono invece rappresentare un’operazione tattica vantaggiosa per il reddito, a patto che la tolleranza al rischio sia abbastanza elevata. In questo caso, però, è bene tenere d’occhio i numeri dell’inflazione, gli indicatori economici e la retorica delle banche centrali per essere sicuri di cogliere il momento in cui il sentiment cambia.

—

La tua esposizione sui bond non ti convince? Vuoi sapere come prendere posizione su una specifica parte della curva obbligazionaria?

Con il servizio Chiedi agli esperti di We Wealth puoi contattare gratuitamente un professionista che ti potrà guidare nella scelta dei migliori investimenti e nella gestione del tuo patrimonio. Fai una domanda a uno dei 300 esperti disponibili su We Wealth.