“Gli investimenti nel settore si sono un po’ esauriti per una combinazione di fattori”, ha commentato Ben Carey-Evans, Senior Insurance Analyst di GlobalData, “i round di finanziamento sono essenziali per mantenere le insurtech nelle fasi iniziali prima che diventino redditizie, quindi la riduzione degli investimenti è un ostacolo significativo”

Secondo GlobalData, “le compagnie assicurative dovranno concentrarsi su offerte convenienti come rapporto qualità-prezzo ai consumatori, perché è questo che cercheranno nell’immediato futuro”

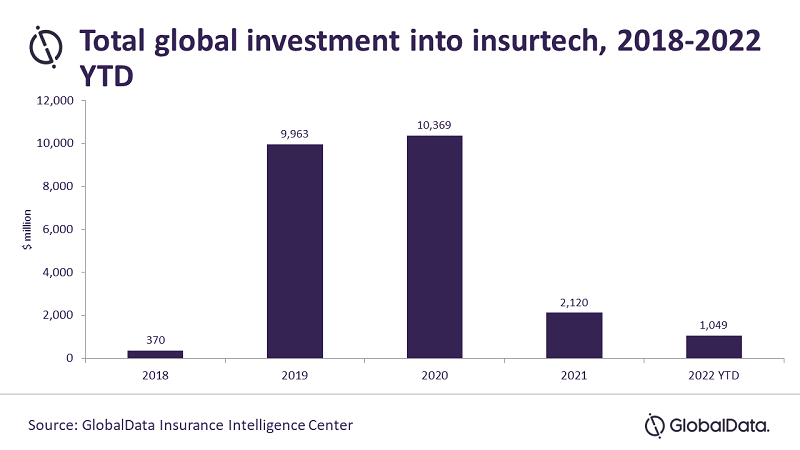

Se si parla di investimenti in insurtech, per una volta l’Italia è andata in controtendenza in senso positivo. A livello globale, infatti, i flussi d’investimento sulle società che sviluppano soluzioni assicurative mediate dalla tecnologia si sono ridotti quasi dell’80% nel 2021, secondo i dati raccolti da GlobalData nel suo Deals Database. In Italia, aveva calcolato l’associazione Iia, lo stesso periodo aveva visto un incremento del 460% a 280 milioni di euro. Percentuali che possono essere in parte giustificate da livelli di partenza differenti, dal momento che il Bel Paese su questo terreno è partito in ritardo rispetto agli altri Paesi.

“Gli investimenti nel settore si sono un po’ esauriti per una combinazione di fattori”, ha commentato Ben Carey-Evans, Senior Insurance Analyst di GlobalData, “i round di finanziamento sono essenziali per mantenere le insurtech nelle fasi iniziali prima che diventino redditizie, quindi la riduzione degli investimenti è un ostacolo significativo”.

Nel 2022 le cose non sembrano andare molto meglio. “Alla fine di luglio 2022 è stato investito 1 miliardo di dollari nel tema insurtech, pari al 49,5% del totale annuo del 2021, il che suggerisce che è improbabile che si andrà a rilevare una crescita nel 2022”, ha aggiunto Carey-Evans.

Quest’anno varie realtà insurtech come Nova Benefits, Metromile e Zago hanno tagliato il proprio personale rispettivamente del 30, 20 e 17%.

Insurtech, sguardo sugli investimenti nei prossimi mesi

Il ritorno delle difficoltà economiche dopo la pandemia “e ora la crisi del costo della vita” potrebbero incoraggiare i consumatori a rivolgersi “a marchi assicurativi familiari e consolidati, in quanto si fidano maggiormente della loro capacità di sopravvivere e di pagare i sinistri”. Anche questo sarà un freno sull’insurtech secondo l’analista di GlobalData. Inoltre, “molte insurtech si concentrano sull’assicurazione dei gadget o degli oggetti, che non è considerata un acquisto essenziale dai consumatori”, ha aggiunto Carey-Evans, “di conseguenza, si tratta di una linea che rischia di essere colpita quando il reddito disponibile diminuisce e i consumatori cercano di ridurre le spese”.

Secondo GlobalData, “le compagnie assicurative dovranno concentrarsi su offerte convenienti come rapporto qualità-prezzo ai consumatori, perché è questo che cercheranno nell’immediato futuro… facendo molto affidamento sull’intelligenza artificiale per ridurre i costi di elaborazione, oppure offrendo prodotti innovativi come le polizze pay-as-you-drive e on-demand”.

Ossia, le polizze che consentono ai consumatori di controllare quanto pagano o di ricevere la copertura “solo quando è strettamente necessaria”.