I ripetuti e forti aumenti dei tassi di interesse da parte della Federal Reserve hanno fatto emergere delle crepe ben chiare nel settore bancario statunitense, con le banche regionali finite nell’occhio del ciclone. La prima ad alzare bandiera bianca è stata Silicon Valley Bank, seguita a ruota da Signature bank. Risale invece a poche settimane fa il salvataggio idi First Republic Bank da parte di JP Morgan, con il rimborso di tutti i 104 mld di dollari circa di depositi. Un salvataggio che ha contribuire a smorzare le tensioni sui mercati, scongiurando al momento il rischio di contagio a livello di sistema, in particolare in combinazione con le più ampie misure di emergenza messe in atto dalla Fed.

Tuttavia le vulnerabilità del sistema bancario statunitense rimangono. La più forte stretta sui tassi di interesse dagli anni ’80 e l’inasprimento della disponibilità di credito, esacerbata dalle tensioni bancarie, vanno ad aumentare le probabilità di un hard landing negli Stati Uniti nei prossimi 12 mesi.

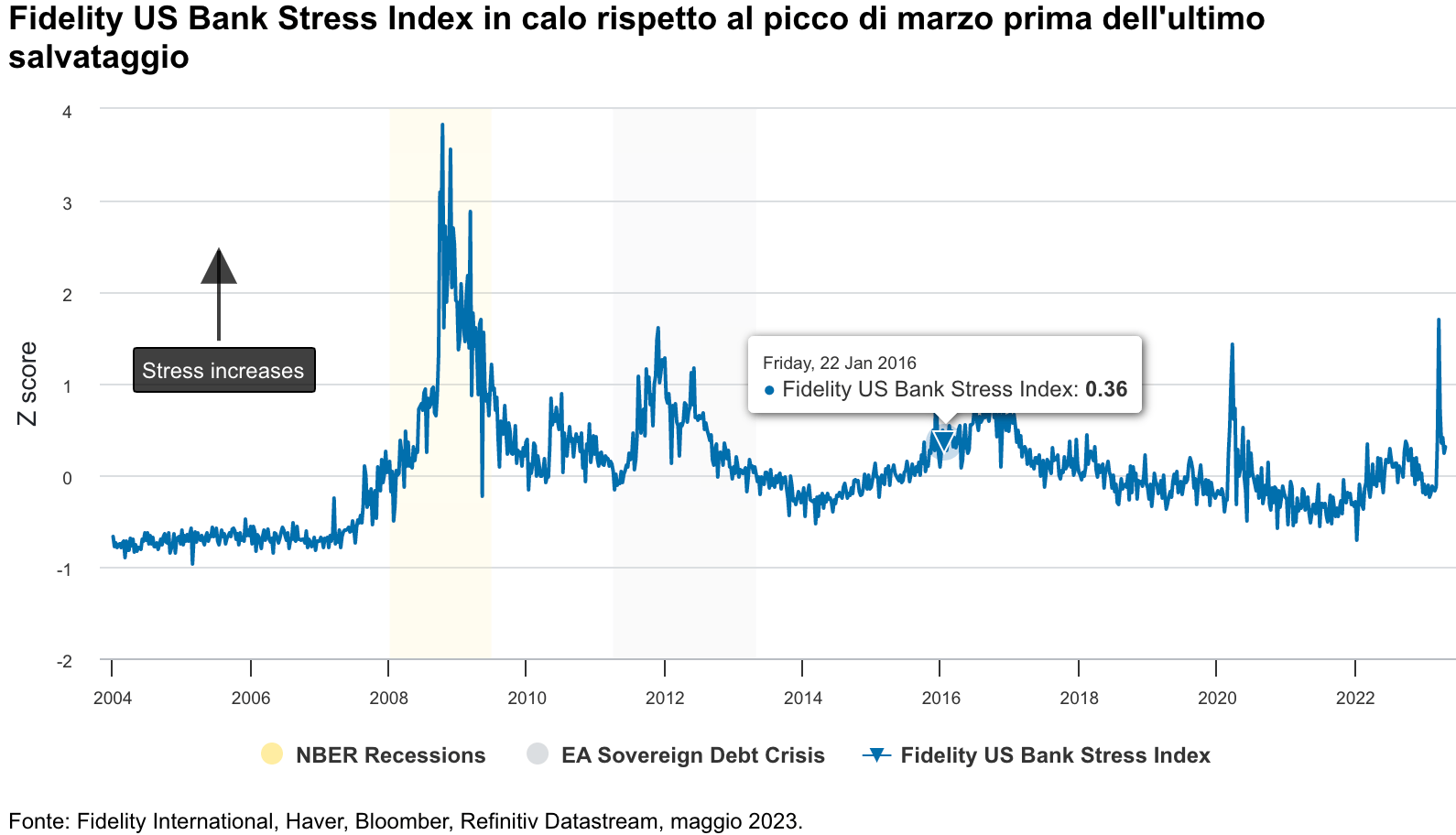

A seguito del crack di Silicon Valley Bank il Team Global Macro di Fidelity International ha sviluppato un indice di stress bancario che tiene conto dell’impatto sul settore finanziario dei forti aumenti dei tassi di interesse da parte della Fed e di una serie di altri shock negli ultimi due anni. L’indice è sceso anche nelle due settimane fino al 2 maggio, mostrando comunque un’attenuazione della crisi, e che le tre banche che hanno finora ceduto alla pressione erano tutte outlier se si misura la debolezza in base alla percentuale di depositi non assicurati e al coefficiente di common equity tangibile (adeguatezza patrimoniale).

JP Morgan ha acquistato una maggioranza sostanziale degli asset e delle passività di First Republic, permettendo un’esecuzione più pulita e minori perdite per la FDIC, il fondo del Governo statunitense a protezione dei correntisti.

“Dal punto di vista del settore si tratta di uno sviluppo positivo, che elimina uno dei nomi più sotto stress e riduce il rischio di contagio nel sistema.

Gran parte della pressione sui portafogli delle banche si è verificata quando i rendimenti dei Treasury a 10 anni si sono avvicinati al 4% mettendo a rischio SVB e First Republic. Questo non dovrebbe essere un grosso problema per le banche che hanno una base di depositi ampiamente diversificata o una base di depositi al dettaglio assicurati. Sono semplicemente meno vulnerabili”, argomenta Fidelity International.

Tuttavia, ci sono altre banche che potrebbero continuare a subire pressioni, soprattutto se i tassi dovessero salire ancora.

Il sistema bancario statunitense è più diversificato rispetto ai suoi omologhi. In Svizzera da sola UBS detiene multipli del PIL del Paese, mentre i 3.000 miliardi di dollari di attività di JP Morgan sono solo una frazione dell’economia statunitense. “Tutti gli investitori devono avere un’enorme fiducia nella capacità di queste grandi banche di gestire cicli diversi”, spiega Fidelity International.

C’è anche un altro problema

L’aumento dei tassi a breve fa emerge un altro potenziale problema, con gli emittenti societari che subiranno le pressioni maggiori. Si tratta di una questione di credito – ad esempio nel settore dei prestiti commerciali o degli immobili commerciali (CRE) – che continuerà a stressare il sistema. Il problema del credito appare destinato a peggiorare e di conseguenza le banche cercheranno di accumulare riserve in previsione del prossimo trimestre o due.

“Diversi tipi di credito si deterioreranno più rapidamente. Stiamo iniziando a vederlo nel settore del credito al consumo; anche nelle carte di credito, in particolare nei subprime e inferiori. Ma è meno probabile che lo stress si manifesti nei mutui e nella maggior parte dei settori del credito commerciale”, sottolinea Fidelity.

Per quanto riguarda i prestiti CRE da rifinanziare, l’aspetto principale è che le esposizioni per le banche statunitensi sono gestibili, ma gli effetti si propagheranno attraverso il sistema. Le banche tenderanno a rilevare le proprietà in cui i prestiti sono andati a male e a classificarle come Altri Immobili di Proprietà (OREO), limitando le perdite ma occupando spazio nei bilanci.

Considerando le stime di JP Morgan relative ai tassi di perdita cumulati tra i vari tipi di prestiti immobiliari e le riserve che le banche hanno attualmente nei confronti del CRE, le potenziali perdite derivanti dalle operazioni CRE potrebbero portare le banche ad accumulare riserve nei prossimi quattro anni. Per alcuni istituti potrebbe trattarsi dell’1-2% degli utili, mentre per altri potrebbe arrivare al 15-20%.

Contrazione del credito in arrivo?

La buona notizia per il sistema finanziario è che le banche in difficoltà stanno ricevendo un sostegno normativo. “Ma la liquidità incentrata sulla stabilità finanziaria non è la stessa cosa della macro-liquidità, ovvero del credito e dei prestiti che alla fine sono disponibili nell’economia reale. Quest’ultima ne risentirà con l’aumento dell’avversione al rischio delle banche, soprattutto di quelle regionali più piccole. Le viti sono state strette e questa pressione si sta ripercuotendo sull’economia”, ammonisce Fidelity, i cui modelli suggeriscono un ulteriore inasprimento di 15 punti percentuali degli standard di prestito a seguito delle tensioni in corso nel settore bancario statunitense e il credito complessivo potrebbe iniziare a contrarsi nei prossimi 6-9 mesi. “I rischi non sono sistemici, perché la liquidità viene impiegata e le soluzioni vengono individuate. Ma questo non si traduce in un ambiente sano per la concessione del credito. Per alimentare l’economia è necessario il credito, e il motore principale sono le banche. È probabile che questo motore rallenti drasticamente”.

Ai tassi alti si aggiunge anche la crisi del tetto del debito pubblico statunitense che ha il potenziale di aggiungere ulteriore volatilità e maggiori divisioni politiche in un momento in cui il sistema è già fragile. La situazione attuale appare comunque ancora molto diversa da quella del 2008, quando la crisi era guidata dal rischio di credito incentrato sul mercato immobiliare statunitense. Ora la fonte principale del problema è il rischio di duration, che ha creato problemi di fiducia nei confronti delle banche regionali e minori del Paese.

LE OPPORTUNITÀ PER TE.

Che peso dare al settore bancario in portafoglio?

Che scelte fare in caso di hard landing dell’economia Usa?

Gli esperti selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.