Il momento di difficoltà per le sottoscrizioni di nuove polizze vita è continuato nel primo mese del 2023, con una flessione complessiva della raccolta dei nuovi premi del 6,8% rispetto allo stesso periodo dell’anno precedente, a 5,8 miliardi di euro (per le imprese italiane ed extra Ue). Un calo che arriva al 10,7% se si include nel calcolo anche il volume d’affari delle compagnie comunitarie. Lo hanno rivelato gli ultimi dati pubblicati dall’Ania, l’associazione che riunisce le imprese assicurative.

In particolare, per le polizze di ramo III unit-linked, il cui rendimento è maggiormente influenzato dall’outlook di mercato, quello di gennaio è stato il peggior mese per la raccolta di nuovi premi dai tempi del coronacrash, ovvero dal maggio 2020 con una flessione annua superiore al 50% a 1,2 miliardi.

Nel confronto con il gennaio 2022, invece, hanno recuperato quota le polizze vita di ramo I “tradizionali”, con un balzo del 20% (miglior incremento dal 2021) a 4,5 miliardi, un volume comunque allineato ai dati dei due mesi precedenti.

Fra i rami minori, si osserva anche il forte aumento nella raccolta di nuovi premi delle polizze malattia di lunga durata (ramo IV), che hanno segnato quasi un +60% a 3,7 milioni.

Conosci le differenze tra una polizza vita di ramo I e una di ramo III? Quale strumento è più adatto a ottenere obiettivi di protezione e crescita del capitale?

Con il servizio Chiedi agli esperti di We Wealth puoi contattare gratuitamente un professionista che ti potrà guidare nella scelta dei migliori investimenti e nella gestione del tuo patrimonio. Fai una domanda a uno dei 300 esperti disponibili su We Wealth.

I consulenti finanziari stanno faticando con le polizze

Sono stati soprattutto i consulenti finanziari ad aver subito il peggior ribasso nella vendita di nuove polizze vita, con una flessione del 28,2% e 693 milioni di euro in nuovi premi. La quota nel nuovo business del settore generata dai consulenti finanziari è così scesa dal 16 al 12%. Ad aver pesato è stato il peso relativamente più elevato proprio nelle polizze di ramo III, che rispetto al gennaio 2022 ha mostrato un calo del 41% in questo canale distributivo. Al contrario il canale di distribuzione bancario, che rappresenta il 71,6% dei nuovi premi raccolti, ha retto nel confronto annuo grazie all’importante recupero delle polizze vita di ramo I.

Per le polizze vita di ramo I l’ultimo trimestre del 2022 era stato caratterizzato da importanti incrementi nei riscatti anticipati da parte della clientela, attratta dall’aumento dei rendimenti dei titoli di Stato a lungo termine – decisamente superiori alla media offerta dalle gestioni separate. Riscattando la polizza è possibile convertire il capitale in un investimento a lungo termine per certi versi comparabile, a rendimenti attualmente nettamente superiori.

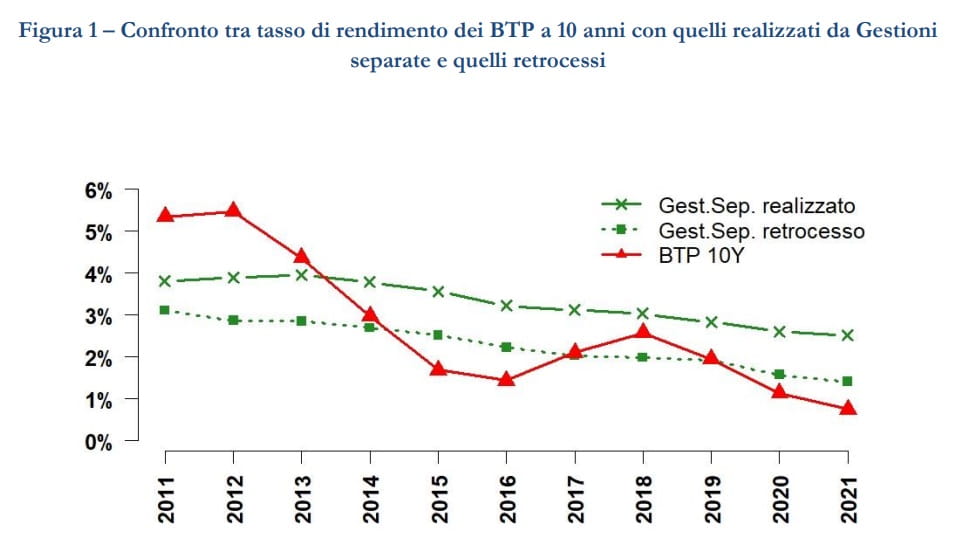

Secondo gli ultimi dati ufficiali pubblicati lo scorso anno dall’Ivass, nel periodo 2017-2021 non era mai accaduto che i rendimenti del Btp decennale e il tasso d’inflazione avessero superato il rendimento lordo delle polizze di ramo I. Nel 2021, ultimo dato disponibile per questo confronto, il Btp decennale aveva offerto un rendimento dello 0,8% mentre il rendimento lordo delle gestioni rimaneva al 2,5%. Nel corso del 2022 il rendimento del Btp decennale, però, è arrivato a superare il 4,9%.