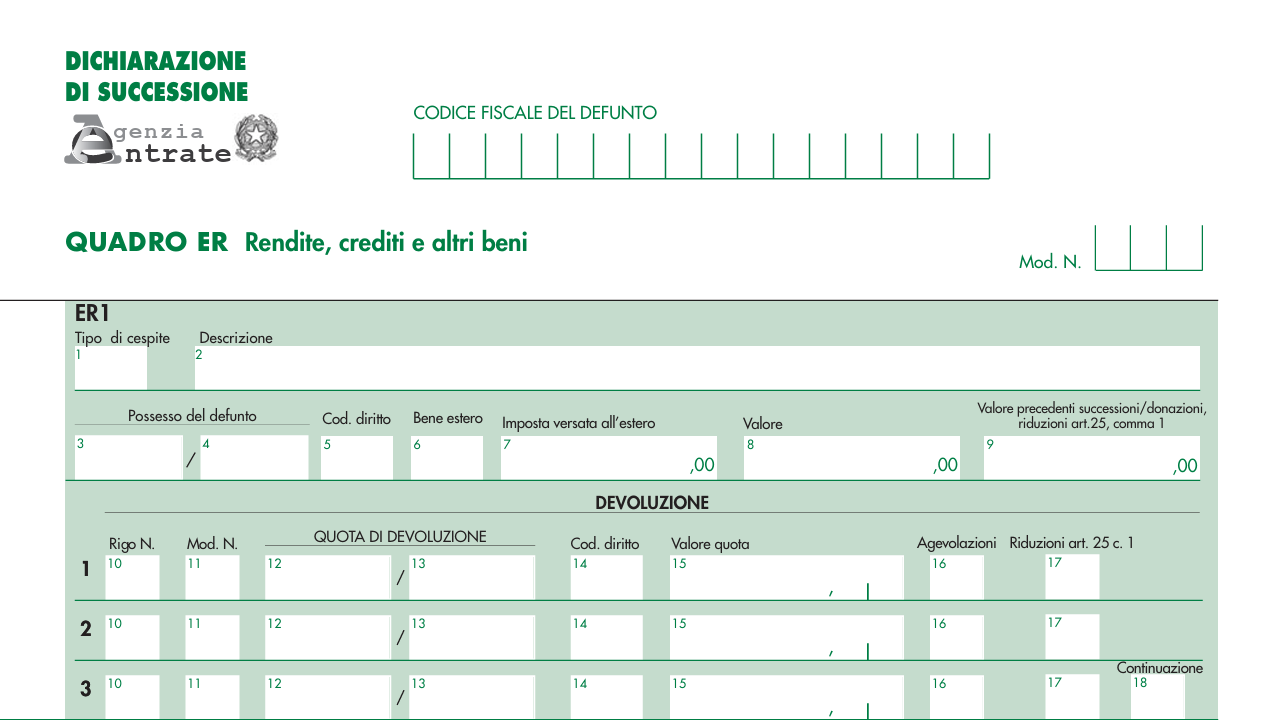

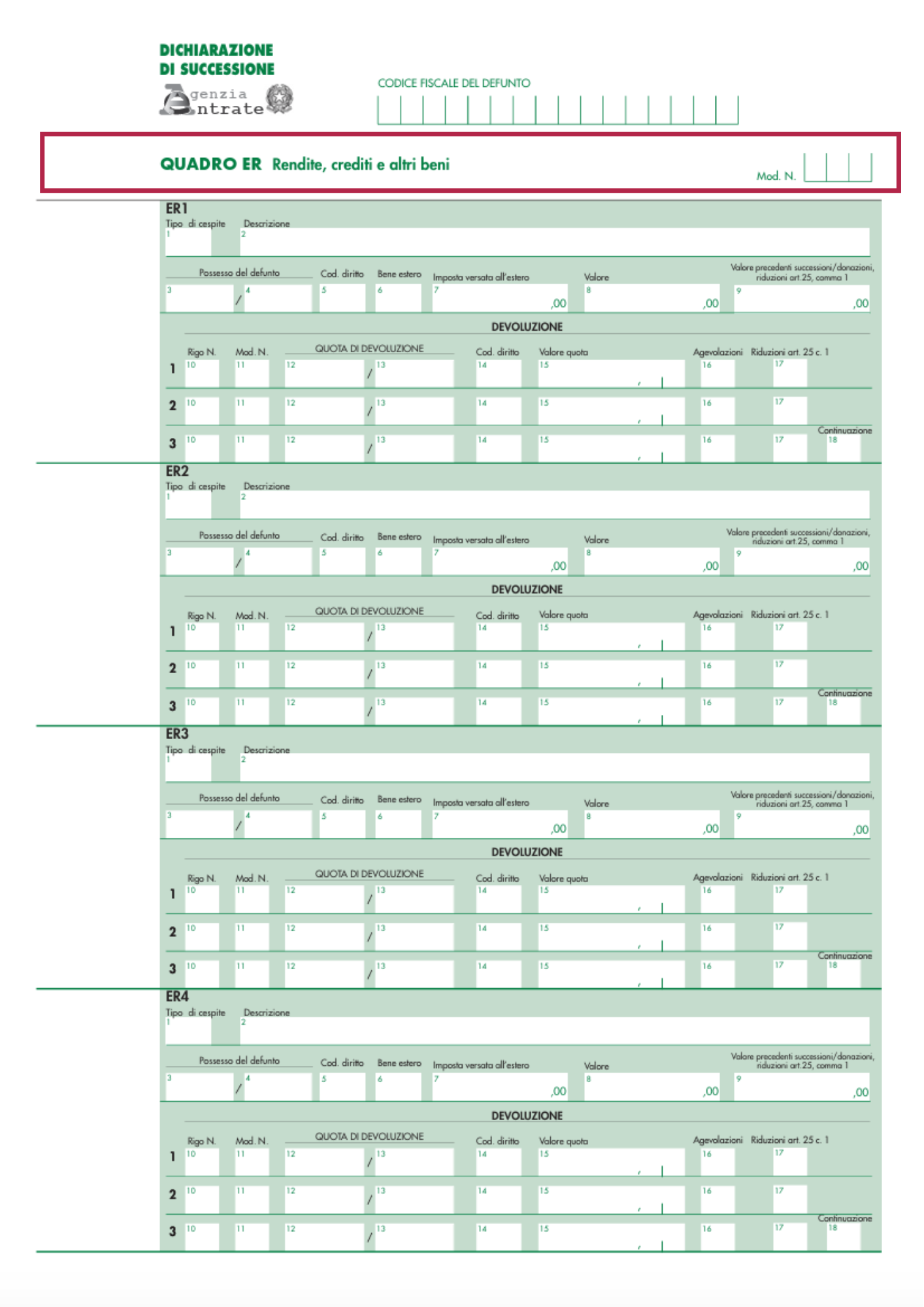

In attuazione della recente riforma fiscale è stato approvato il nuovo modello della dichiarazione di successione che recepisce in particolare l’autoliquidazione dell’imposta da parte dei soggetti obbligati al suo pagamento (eredi, legatari, curatori, esecutori testamentari, trustee) in luogo della liquidazione che prima avveniva da parte dell’agenzia delle entrate (D.Lgs. 139/2024). Il quadro ER della dichiarazione va compilato per indicare le opere d’arte e gli altri beni da collezione che si presumono compresi nell’attivo ereditario per un importo pari al 10% del valore netto imponibile dell’asse ereditario anche se non dichiarati o dichiarati in misura inferiore.

Dichiarazione di successione, la tassazione delle opere d’arte e dei beni da collezione

In linea di principio, le opere d’arte trasmesse per via ereditaria sono soggette ad imposta di successione come gli altri beni che formano l’attivo ereditario del de cuius. In particolare, il valore imponibile è determinato assumendo il valore di mercato dell’opera al momento del decesso (valore venale in comune commercio alla data di apertura della successione). Si applicano su tale valore le ordinarie aliquote e franchigie previste per l’imposta di successione: imposta dal 4% all’8% considerando le franchigie che per i trasferimenti in linea retta arriva fino a 1.000.000 entro il quale l’imposta non è dovuta.

Tuttavia, ricorrendo alcuni e limiti e condizioni si può usufruire di una valorizzazione a forfait per dipinti e altri beni da collezione. Si applica cioè una presunzione relativa di esistenza nell’attivo ereditario di tali beni che comporta un aumento del valore globale netto imponibile dell’asse ereditario di una percentuale fissa del 10%, anche qualora il valore dei beni fosse superiore (art. 9 D.Lgs. 346/1990). Possono usufruire di questa inclusione solo le opere d’arte e i beni che si trovano ad ornamento delle abitazioni. Sono, invece, escluse, e quindi concorrono ordinariamente a formare la base imponibile dell’imposta di successione, le opere d’arte in comodato d’uso presso i musei o le fondazioni, oggetto di mostre itineranti, custodite nei caveaux degli istituti di credito, depositate presso società che svolgono attività di conservazione e gestione di opere e collezioni d’arte, in custodia presso depositi specializzati.

L’importanza dell’inventario analitico

Se gli eredi e i legatari non hanno intenzione di conservare le opere e i beni ricevuti ma pensano di venderli una volta ricevuti allora nella dichiarazione di successione può essere opportuno indicare il dettaglio delle opere d’arte allegando un inventario. Ciò al fine della tracciabilità dell’opera e per evitare la tassazione della plusvalenza derivante dalla successiva vendita del bene che al momento è ancora applicata dall’Erario se non viene provato il collegamento dell’opera con la successione.

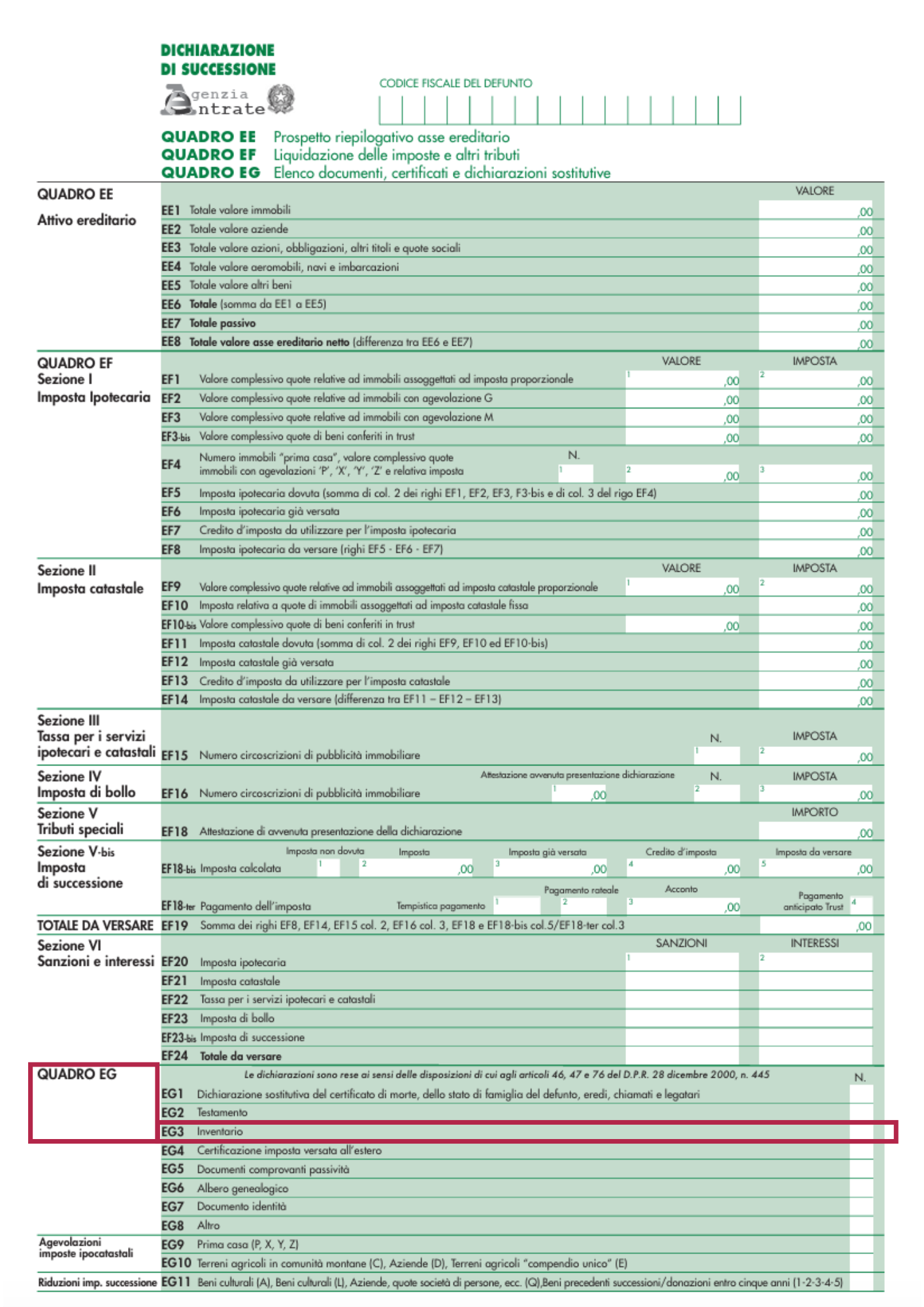

In tal caso l’erede-collezionista rischia di essere considerato come uno speculatore occasionale o addirittura un mercante, se le opere ricevute sono più d’una e altrettante sono le rivendite effettuate, e quindi viene tassato sul ricavato delle dismissioni. Per evitare tutto ciò l’inventario deve essere redatto da notaio (a norma degli art. 769 c.p.c.) e allegato al quadro EG della dichiarazione. Il verbale di inventario redatto dal notaio, essendo un atto redatto nel corso delle sue funzioni, gode di pubblica fede e costituisce una fonte privilegiata per documentare l’entità dell’asse ereditario al momento dell’apertura della successione.

Con la riforma dell’Irpef in corso di attuazione saranno espressamente escluse dalla tassazione sui redditi le plusvalenze realizzate sulle vendite di opere derivanti da successioni ma in anche in questo caso dovrà essere dimostrata la provenienza in modo documentale. Anche qualora l’inventario comportasse il superamento del 10% dell’asse ereditario e quindi l’applicazione delle imposte di successione questa sarebbe comunque meno onerosa della tassazione sui redditi. Allo stesso modo se il valore delle opere ricevute fosse inferiore alla presunzione del 10% l’inventario comporterebbe la tassazione su base analitica in luogo della presunzione (più alta) di valore.

Come avviene la tassazione in dichiarazione di successione

Pertanto, le istruzioni al modello spiegano chiaramente che:

- Se nella dichiarazione di successione non è indicato alcun importo per denaro, mobilia (in cui ricadono dipinti, sculture ecc.) o gioielli, l’ufficio applicherà la presunzione nella misura del 10% del valore netto imponibile della singola quota ereditaria;

- Se nella dichiarazione di successione è indicato un importo inferiore 10% del valore netto dell’asse ereditario, l’ufficio applicherà la presunzione in misura pari alla differenza dell’importo necessario al raggiungimento dell’ammontare previsto dalla presunzione;

- Se nella dichiarazione di successione sono indicati denaro, mobilia e gioielli per un ammontare superiore al 10%, l’ufficio non applicherà nessuna maggiorazione. Nel caso in cui sia presentato un inventario analitico (da allegare nel quadro EG), contenente l’esatta descrizione di tutti i beni mobili di appartenenza del defunto e la loro stima, verrà considerato il valore indicato nell’inventario, anche se minore alla presunzione del 10%.

I beni da collezione esclusi da tassazione

Per le opere che sono riconosciute come beni culturali opera invece l’esclusione dall’imposta di successione in quanto non comprese dall’attivo ereditario se sono state sottoposte al vincolo del Ministero anteriormente all’apertura della successione e sono stati assolti i conseguenti obblighi di conservazione e protezione (art. 13, comma 1, del D.Lgs. 346/1990). Non sono soggetti all’imposta sulle successioni e donazioni i trasferimenti a favore di associazioni e fondazioni legalmente riconosciute, a seguito dell’iscrizione nel registro delle persone giuridiche, istituito presso le prefetture, che hanno come scopo esclusivo una o più finalità di pubblica utilità, quali, ad esempio, “l’assistenza, lo studio, la ricerca scientifica, l’educazione, l’istruzione o altre finalità di pubblica utilità” e, tra le altre, le organizzazioni non lucrative di utilità sociale.

Beni ricaduti in precedenti successioni/donazioni entro i cinque anni

Se la successione è aperta entro 5 anni da altra successione/donazione avente ad oggetto lo stesso bene o parte di esso l’imposta di successione è ridotta di un importo inversamente proporzionale al tempo trascorso. Verrà, quindi, applicata una riduzione di un decimo per ogni anno o frazione di anno trascorso (ad es. se è trascorso un anno da un’altra successione o donazione, l’imposta di successione relativamente a quegli stessi beni già oggetto della precedente successione o donazione sarà ridotta del 50%; se sono trascorsi due anni, la riduzione è pari al 40% ecc.). Per fruire della riduzione occorre presentare una attestazione, da cui si evinca il possesso dei suddetti requisiti, allegandola alla dichiarazione di successione (quadro EG) o rendendo apposita dichiarazione sostitutiva (quadro EH), nel caso in cui a richiedere di fruire della riduzione sia il dichiarante.