Il primato dell’Europa

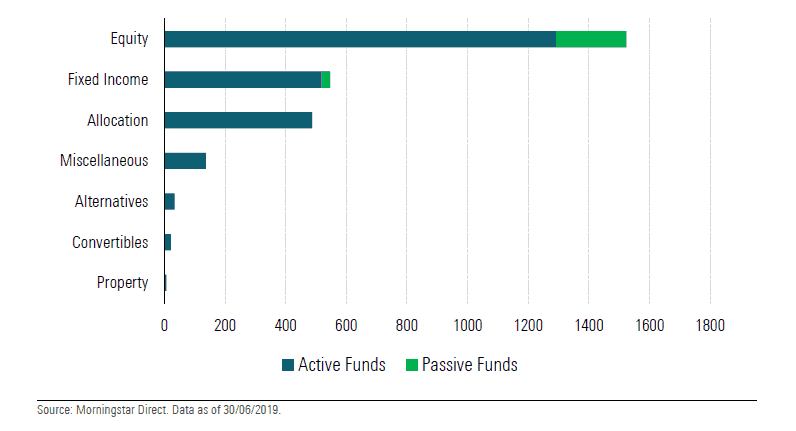

Morningstar stima che, a livello globale, gli asset in fondi comuni aperti con un mandato sostenibile ammontino a 1,8 mila miliardi di dollari (dati al 30 giugno 2019). Di questi, solo un quinto è in strumenti obbligazionari, mentre quelli azionari rappresentano oltre la metà del totale. Circa i tre quarti di queste strategie ha domicilio in Europa, con una quota del patrimonio complessivo pari a due terzi. L’industria del risparmio gestito del Vecchio continente è stata pioniera nell’integrazione dei criteri Esg (ambientali, sociali e di governance) nella gamma obbligazionaria sin dall’inizio del nuovo millennio e le case di gestione più grandi hanno ormai inserito i dati di sostenibilità nelle piattaforme di investimento. Più che dalle preferenze dei singoli individui, lo sviluppo è stato guidato dalla domanda istituzionale, soprattutto dei fondi pensione dei paesi nordici.

Fondi sostenibili europei per asset class

Le strategie

Gli approcci e i linguaggi sono variegati, ma riconducibili a tre tipologie. Ci sono gestori che considerano i dati Esg nel processo decisionale, senza però far dipendere interamente la costruzione del portafoglio da essi. Altri integrano questi criteri nelle loro scelte, privilegiando le emissioni obbligazionarie delle aziende più virtuose dal punto di vista ambientale, sociale e di governance, e praticano l’azionariato attivo (engagement) per promuovere cambiamenti positivi nelle imprese su temi come il governo societario, le diversità di genere o l’inquinamento. Infine, il grado più alto di coinvolgimento si ha nell’impact investing, perché il gestore si pone obiettivi di performance non finanziarie, accanto a quelle tradizionali di creazione di valore per i sottoscrittori. Molti fondi di questo tipo sono specializzati in green o social bond (titoli emessi per finanziare progetti “verdi” o sociali).

Quanto è Esg il fondo

Anche all’interno di una stessa tipologia, possono esserci differenze significative tra i fondi, perché i gestori usano mix di dati, agenzie di rating e procedure di selezione diverse. Il mercato obbligazionario, inoltre, è più articolato di quello azionario. “In alcuni segmenti, come gli high yield, le informazioni Esg sono poche o non immediatamente accessibili”, spiegano i ricercatori di Morningstar. “Inoltre, per valutare un fondo ad impatto sono necessari indicatori ambientali e sociali che non sono standardizzati, quindi può risultare complicato stabilire se gli obiettivi sono stati o meno raggiunti. Infine, il track record dei prodotti, così come quello dei benchmark, è breve, il che rende la valutazione delle performance difficile”.

L’industria è in evoluzione: le società di gestione stanno sviluppando le competenze e destinando risorse nel campo della sostenibilità e il quadro normativo, soprattutto in Europa, sta cambiando. Tuttavia, allo stato attuale promettere agli investitori un portafoglio obbligazionario al 100% Esg potrebbe rivelarsi un’affermazione troppo ottimistica.