- Il disegno di legge Bucalo mira a modificare il riscatto della laurea per docenti e personale scolastico, abbassandone i costi

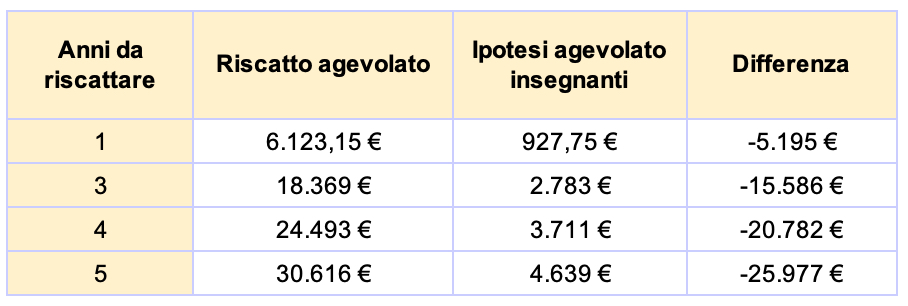

- Per un riscatto quinquennale l’investimento passerebbe dai 30.616 attuali a 4.639 euro, circa 26mila euro in meno

Scatta l’ipotesi del riscatto della laurea agevolato a circa 900 euro l’anno. La soluzione, introdotta dalla proposta di legge n. 1413 firmata dalla senatrice di Fratelli d’Italia Carmela Bucalo e attualmente in discussione nella Commissione Affari sociali del Senato, è riservata a insegnanti e personale scolastico. L’obiettivo è quello di “agevolare il turn over del personale, contrastare il burnout, favorire il ricambio generazionale, incentivare la formazione post-secondaria, ridare dignità al personale del comparto istruzione e ricerca e introdurre misure di welfare adeguato”, come si legge nel testo. In altre parole, si tratterebbe di un riconoscimento “previdenziale” tangibile al ruolo di insegnante, favorendo il pensionamento anticipato a partire dai 60 anni. Ma a chi conviene davvero?

Riscatto laurea a 900 euro: chi può beneficiarne

Innanzitutto, il nuovo riscatto della laurea si rivolge non soltanto a insegnanti di ruolo e ai titolari di un contratto a tempo indeterminato, ma a tutto il personale scolastico con un contratto a tempo determinato e a chi rientra nel comparto istruzione e ricerca ma risulta al momento privo di un’occupazione.

Riscatto della laurea agevolato: il confronto dei costi

Nella tabella sottostante smileconomy – società indipendente di ricerca e consulenza finanziaria, assicurativa e previdenziale – ha evidenziato per We Wealth il costo del riscatto agevolato in vigore contro la proposta del riscatto agevolato con aliquota al 5% invece che al 33%. La differenza è netta: per un riscatto quinquennale l’investimento passerebbe da 30.616 euro a 4.639 euro, vale a dire circa 26mila euro in meno. “Naturalmente, minor costo significa minor versamento, quindi minor pensione”, osserva Andrea Carbone, ideatore di smileconomy. Da considerare che tutti i valori indicati sono deducibili, quindi una fetta (dal 23% al 43%) sarà a carico dello Stato per chi ha capienza fiscale.

Fonte: elaborazioni smileconomy per We Wealth sulla normativa vigente. Ipotesi agevolato al 5%

Riscatto della laurea a 900 euro: a chi conviene davvero

Il primo ragionamento sulla convenienza, secondo l’esperto, dovrebbe prescindere dal nuovo costo: innanzitutto, è necessario infatti verificare se il riscatto della laurea inneschi un anticipo nel momento della pensione. “L’assunto della proposta di legge non è infatti universale: non sempre il riscatto comporta un anticipo automatico”, avverte Carbone. Per fare un esempio concreto, smileconomy ha elaborato delle simulazioni per un riscatto di laurea quinquennale considerando una Ral media del comparto istruzione minima di 21mila euro e massima di 35mila euro. “Le variabili da considerare sono l’età alla quale si è iniziato a lavorare (per la matematica dei requisiti) e il totale dei contributi versati (per poter accedere alla pensione anticipata contributiva)”, dichiara l’esperto. “La risposta sulla convenienza è dunque piuttosto articolata e non è univoca”.

Riscatto laurea quinquennale: l’effetto sull’età di pensionamento

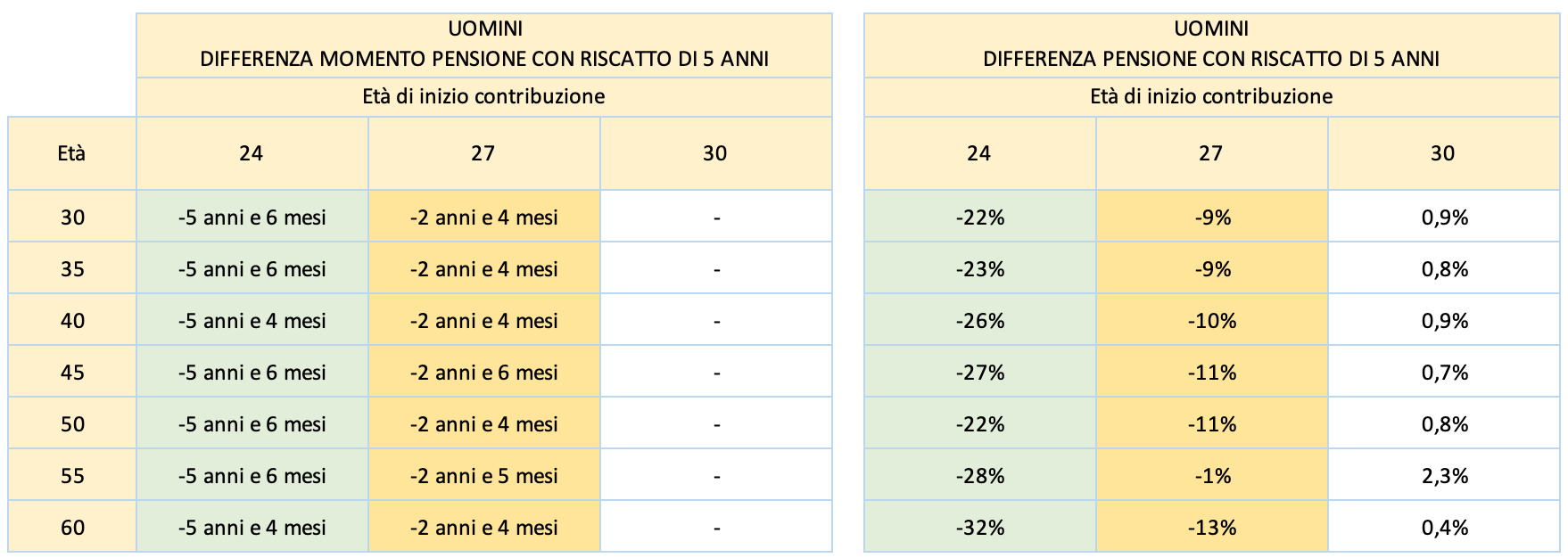

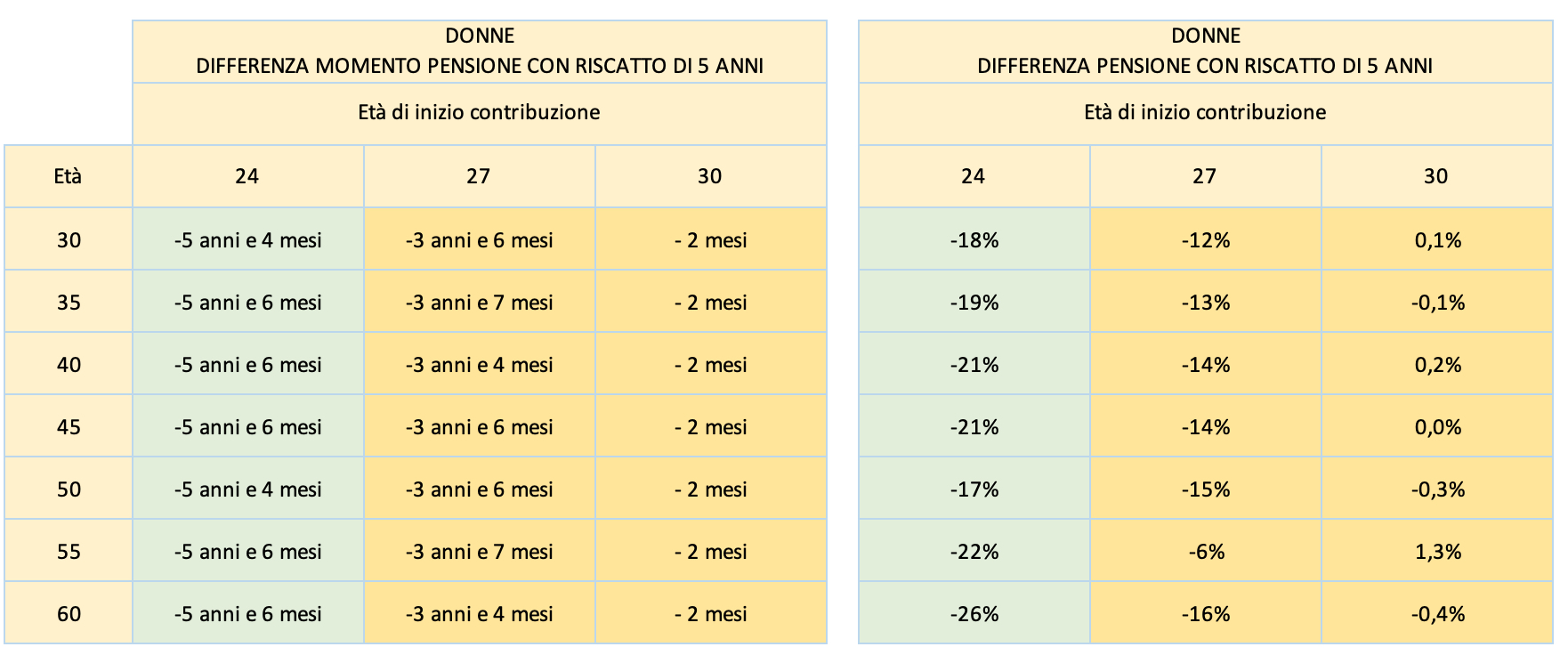

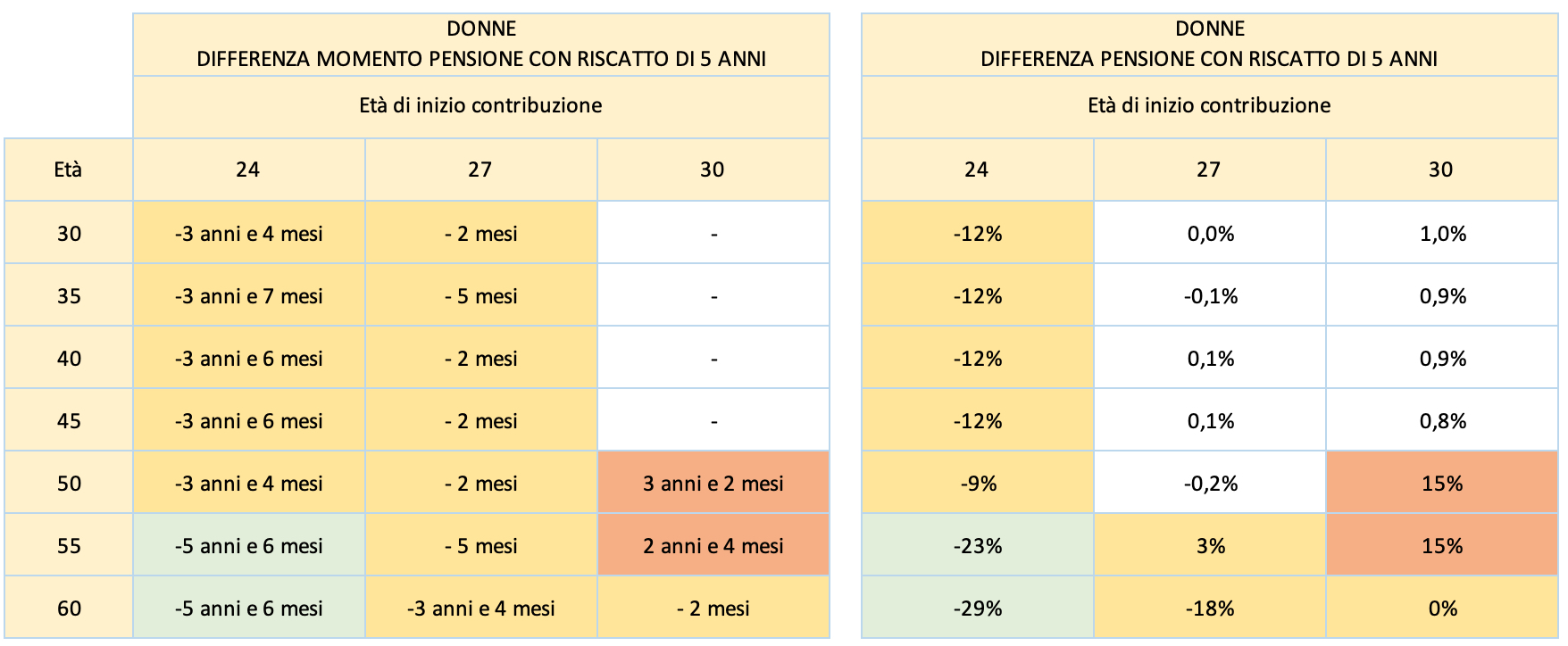

Partiamo da chi non raggiunge la soglia per la pensione anticipata contributiva, pari a 3,2 volte l’assegno sociale a partire dal 2030 (oggi 3 volte). Come evidenziato nelle tabelle sottostanti, in funzione dell’età alla quale si è iniziato a lavorare con il versamento di contributi, il riscatto di laurea può rivelarsi più o meno conveniente. Per chi si è laureato il prima possibile – quindi tendenzialmente in corso – e ha iniziato in breve tempo a contribuire, il riscatto può avere degli effetti positivi. Per chi invece, per tempistiche di studi o per difficoltà a trovare l’impiego, avesse iniziato a contribuire più tardi, dai 27 o 30 anni in su, il beneficio andrebbe a ridursi fino a diventare nullo.

Fonte: elaborazione smileconomy per We Wealth. Considerata una retribuzione lorda annua di 21mila euro senza pensione anticipata contributiva. Data di nascita ed inizio contribuzione: 1° giugno; ipotesi di continuità lavorativa. Crescita speranza di vita: Istat previsionale medio. Pensione < 3,2 volte l’assegno sociale. Quota 103 e opzione donna non sono state considerate

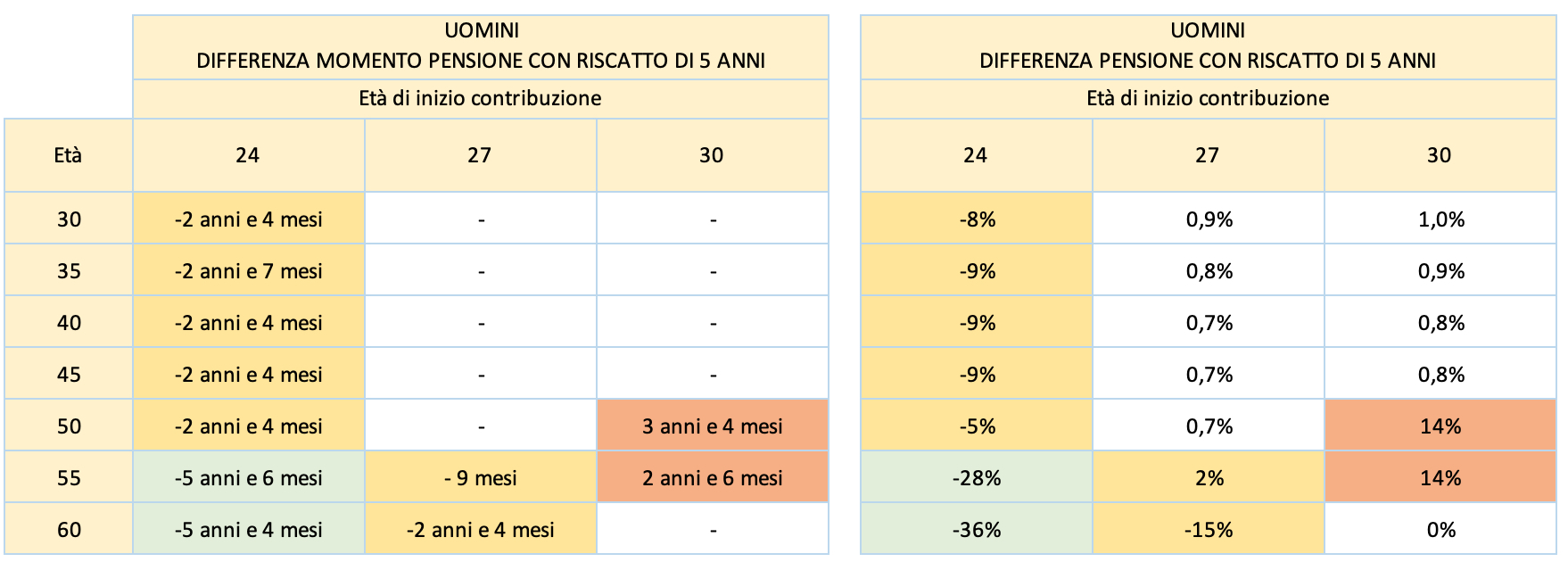

Per coloro che invece raggiungono la soglia richiesta, il riscatto di laurea diventa meno conveniente perché c’è già un requisito che consente di andare in pensione tre anni prima. In questo caso, già da chi ha iniziato a lavorare a 27 anni, il riscatto di laurea non avrebbe alcun effetto. Inoltre, per alcuni nati negli anni ‘70, optando per il riscatto della laurea, c’è il rischio di andare in pensione addirittura dopo (riguarderebbe alcuni insegnanti che hanno studiato prima del 1996 ma hanno lavorato a partire da quell’anno).

Fonte: elaborazione smileconomy per We Wealth. Considerata una retribuzione lorda annua di 35mila euro con pensione anticipata contributiva. Data di nascita ed inizio contribuzione: 1° giugno; ipotesi di continuità lavorativa. Crescita speranza di vita: Istat previsionale medio. Pensione > 3,2 volte l’assegno sociale. Quota 103 e opzione donna non sono state considerate

“La stima della convenienza dipende dunque da quando si è iniziato a lavorare e dall’andamento effettivo delle retribuzioni: la carriera di un insegnante oscillerà tra i 21mila euro iniziali e i 35mila finali: anche piccole differenze potrebbero portare verso o lontano dalla pensione anticipata contributiva”, dice Carbone. “Per quanto riguarda il valore dell’assegno pensionistico, un riscatto di laurea da 928 euro all’anno avrebbe un impatto trascurabile sul montante contributivo. Andare prima in pensione, poiché si lavora per meno anni, si versano meno contributi e si è più giovani, porterebbe a un assegno pensionistico più basso, come appare in tutte le simulazioni. Al contrario, andando in pensione nello stesso momento, o più tardi, ci sarebbe un aumento dell’assegno. Per i lavoratori 55enni e 60enni che hanno iniziato a lavorare prima del 1996, abbiamo simulato che, come avviene per il riscatto di laurea agevolato, il nuovo riscatto super-agevolato possa essere applicato se prima si sceglie l’opzione contributiva, con il ricalcolo integrale dell’assegno secondo il metodo di calcolo contributivo”, aggiunge l’esperto.

Le soluzioni per andare in pensione prima

Da precisare che il riscatto della laurea non è l’unica alternativa per andare in pensione prima. “Il ponte tra previdenza pubblica e complementare potrebbe rivelarsi utile per superare la soglia di 3,2 volte e poter accedere alla pensione anticipata contributiva”, afferma infatti Carbone. “In questo caso, invece che investire risorse nel riscatto di laurea, lo si potrebbe fare in un fondo pensione (Espero è quello dedicato agli insegnanti dipendenti pubblici)”. I contributi accumulati nel fondo pensione si sommano infatti a quelli versati presso l’Inps e possono aiutare a raggiungere i valori necessari. “In generale, quando il riscatto di laurea non serve ad anticipare il momento della pensione, la previdenza complementare offre la deducibilità di quanto versato e un motore finanziario basato sulle linee di investimento scelte invece che sul Pil (come avviene con i contributi Inps)”, conclude Carbone.