Lo scorso maggio la Commissione europea ha presentato un proposta di riforma finalizzata a una maggiore tutela degli investitori al dettaglio, attualmente in fase di esame legislativo

Fra i punti sollevati dalla Commissione ci sono i limiti del modello di consulenza finanziaria pagata attraverso commissioni integrate nel costo di fondi e polizze: un modello che rimmarrà consentito, ma sul quale il dibattito non è finito

La consulenza finanziaria è un servizio che si paga, anche se il 42% degli italiani crede di ricevere un servizio gratuito. L’origine degli equivoci nasce dal fatto che il costo della consulenza è comunemente integrato nel costo dei prodotti raccomandati: una volta che questo viene scorporato dagli altri costi, si scopre facilmente che alla banca e al suo consulente ritorna indietro una somma spesso rilevante. Il 57% degli italiani assistiti da un consulente, però, dice che non sarebbe disposto a pagare la consulenza finanziaria che riceve, secondo le più recenti rilevazioni della Consob.

La proposta di riforma degli investimenti al dettaglio, avanzata lo scorso maggio dalla Commissione europea, è ancora in fase di discussione legislativa. Non stupisce, quindi, che il braccio di ferro fra le associazioni del mondo finanziario e quelle dei consumatori sia proseguito in questi mesi di apparente “calma giornalistica”. Il 19 ottobre la Federazione degli investitori europea Better Finance ha espresso le sue posizioni sulla fase 2 dell’iter legislativo, portando all’attenzione nuove analisi sull’impatto dei costi della consulenza sugli investitori.

Il position paper comprende le evidenze di un nuovo studio realizzato dal colosso degli Etf, Vanguard, consultato in anteprima dalla stessa federazione. Da questo rapporto emerge come nel Regno Unito, uno dei due Paesi europei che obbliga i consulenti finanziari a farsi pagare solo tramite parcelle, direttamente dalla mano del cliente, i costi complessivi degli investimenti siano più bassi di quelli italiani e di quelli tedeschi. Ciò significa che, nelle stesse condizioni di mercato, i britannici guadagnano più degli italiani, perché a conti fatti investire gli costa meno (il costo si sottrae alle performance).

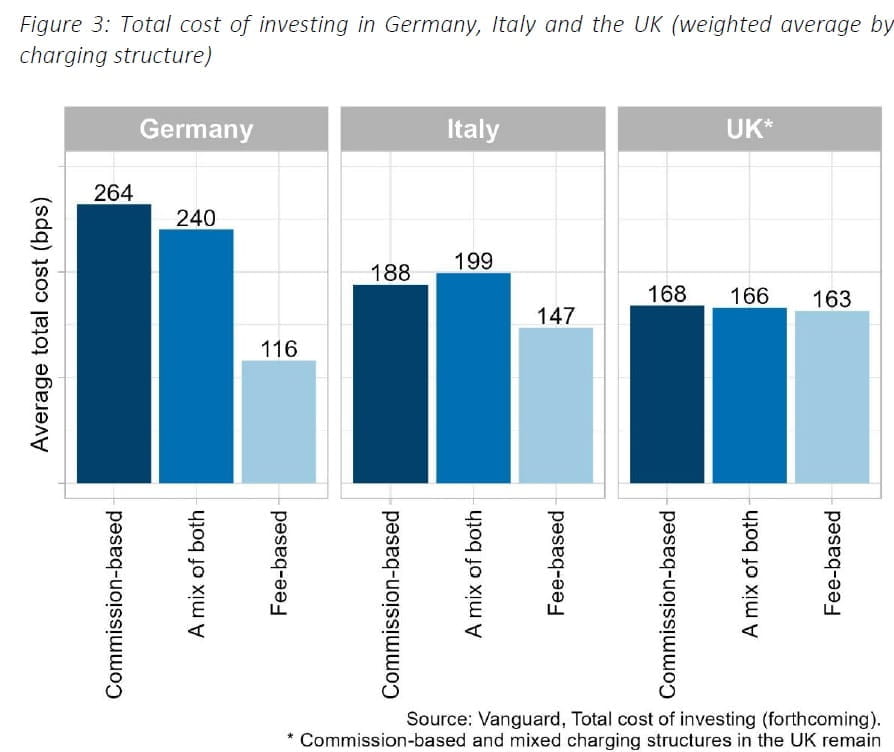

Costi a confronto fra i diversi modelli di consulenza

Secondo l’analisi di Vanguard, uno studio basato sul sondaggio di 1200 consulenti finanziari equamente distribuiti fra Italia, Germania e Regno Unito, il costo medio totale dell’investimento è rispettivamente dell’1,91%, 2,35% e 1,64%. Come si può osservare dal grafico sottostante, a “tirare su la media” dei costi in Italia e Germania sono le strutture basate sugli incentivi: ossia il pagamento della distribuzione (banca e consulente) integrato nel costo del fondo acquistato. In Italia, infatti, il costo dell’investimento fee based (a parcella) emerso da questa analisi è pari all’1,66%, contro l’1,88% del modello basato sulle commissioni integrate nel costo di prodotti.

Il dibattito che si è animato nei mesi scorsi vedeva i rappresentanti dell’industria finanziaria a favore del mantenimento del modello remunerato tramite commissioni, perché consentirebbe di accedere al servizio di consulenza anche per investimenti di piccolo taglio, con prezzi conseguentemente bassi. La parcella è un costo fisso il cui peso sale tanto più la somma investita è piccola.

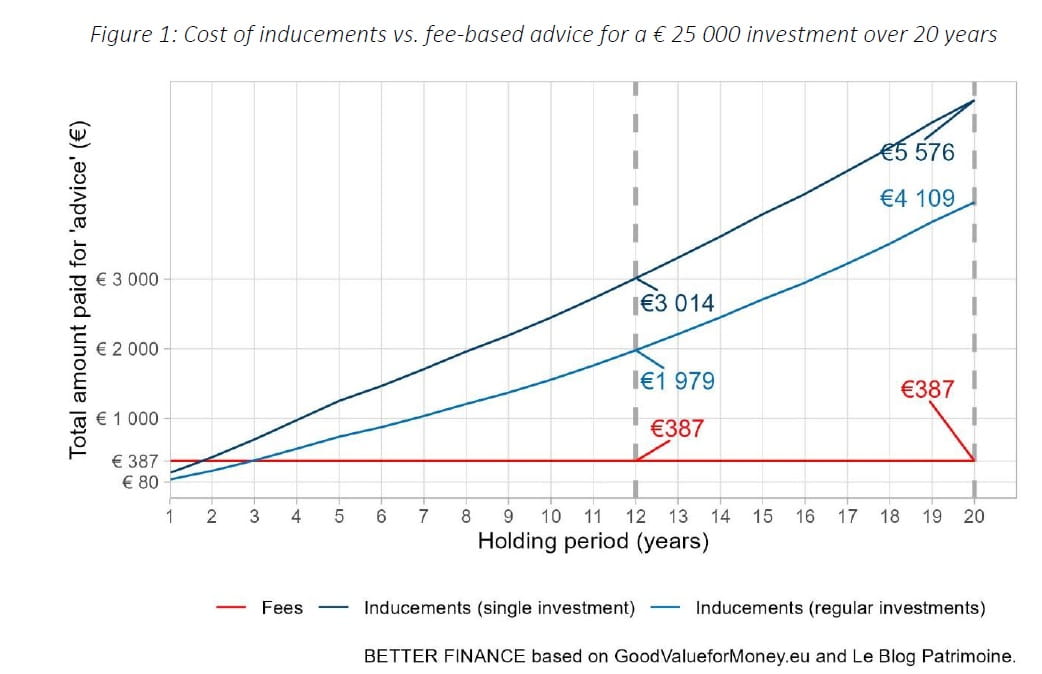

Better Finance ha risposto a questa critica ricordando come il costo “retrocesso”, integrato in una polizza vita, potesse diventare facilmente superiore a quello della parcella. La simulazione si basa sul costo medio degli incentivi percepiti sulle polizze vita in Francia, che ammontano allo 0,8% annuo. Questa percentuale, che copre il costo della consulenza ricevuta, equivarrebbe a un prelievo del 10% in 12 anni, la durata media dei contratti vita.

Sulla base di questo caso francese, la federazione ha calcolato che tre ore di consulenza pagata a parcella, sarebbero costate in media 396 euro Iva inclusa: un prezzo pagato in avvio, ma senza oneri ricorrenti futuri (la linea rossa del grafico). Lo 0,8% di onere ricorrente legato alle commissioni di consulenza, su un investimento da 25mila euro, avrebbe pareggiato e superato il costo della parcella nel giro di soli due anni. In 12 anni di possesso, la consulenza pagata sulla polizza sarebbe costata 2627 euro in più rispetto alla parcella, immaginando di aver investito l’intera somma in un’unica soluzione (la linea blu scuro del grafico). Chiaramente, una somma più bassa avrebbe portato a un confronto più equilibrato, abbassando la curva blu e spostando in avanti nel tempo il punto in cui le commissioni di retrocessione superano il costo della parcella.

LE OPPORTUNITÀ PER TE.

Come si sceglie il consulente finanziario?

Quali domande andrebbero poste al primo appuntamento?

Gli advisor selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

TROVA IL TUO ADVISOR

Una battaglia a suon di report e controreport

Le simulazioni di confronto sui costi d’investimento fra modello a parcella e modello basato su commissioni (retrocessioni) sono stati numerosi nei mesi scorsi. Uno studio realizzato da Kpmg, commissionato da alcune associazioni bancarie fra cui l’Abi, aveva effettuato simulazioni nelle quali la sommatoria di parcelle al costo degli Etf finiva con l’avvicinarsi molto al costo dei fondi comuni tipicamente proposti con la consulenza “non indipendente” (l’avevamo ripreso in questo articolo). Nel dettaglio, veniva calcolato che nel modello a parcella del Regno Unito il costo dell’investimento corrispondeva all’1,7% annuo nei primi cinque anni di investimento, contro l’1,6% risultante dalla media di Italia, Spagna e Francia. Tuttavia, il costo negli anni successivi al primo mostrava un costo dell’1,03% nel Regno Unito, contro l’1,48% dei tre Paesi contraddistinti dal modello a commissione. Il che implica un beneficio crescente del modello a parcella man mano che si estende il periodo di possesso del fondo.

Al di là dei costi, le associazioni dei consulenti finanziari tradizionali hanno rivendicato anche la continuità del rapporto fra cliente e consulente come un vantaggio del modello basato sulle commissioni, che non prevede esborsi aggiuntivi oltre a quelli integrati nei prodotti. Al contrario, ogni confronto ulteriore con un consulente indipendente consultato su base oraria dovrebbe essere pagato a parte.

La posizione della Commissione europea

La battaglia sulle regole che riformeranno gli investimenti al dettaglio è destinata a proseguire, anche se l’abolizione totale degli incentivi su cui si basa il modello a commissioni è uscita dalla proposta di legge. La Commissione europea, tuttavia, ha assunto una posizione chiara sul fatto che le commissioni percepite dal consulente possono incidere su cosa viene o non viene raccomandato al cliente: “I conflitti di interesse a livello di distributore sono insiti nel modello di distribuzione ‘a commissione’, in quanto gli intermediari finanziari ricevono una remunerazione da persone diverse dagli investitori al dettaglio per i prodotti che raccomandano”, ha affermato la Commissione nel suo rapporto di Impact assessment collegato alla proposta di riforma. Più avanti nel documento, l’esecutivo Ue afferma di aver riscontrato “carenze significative per quanto riguarda il funzionamento pratico delle norme esistenti sugli incentivi”, come la Mifid 2, “i documenti informativi forniti ai consumatori raramente contengono informazioni esplicite sugli incentivi”. Di conseguenza, per i clienti risulta più difficile capire non solo quanto pagano, ma anche se pagano: esattamente come mostrano le rilevazioni effettuate dalla Consob in Italia.