Inflazione molto elevata, politiche monetarie aggressive da parte delle banche centrali e tensioni

geopolitiche come il conflitto tra Russia e Ucraina sono i principali ingredienti del cocktail che ha stordito i

mercati nel 2022. Il mercato obbligazionario non ha fatto eccezione e ha attraversato una delle fasi di

ribasso peggiori dal 1929 mentre i rendimenti dei mercati emergenti hanno raggiunto i massimi degli ultimi

dieci anni.

Una premessa da fare è che il debito dei paesi emergenti è una asset class di non semplice gestione: include

decine di paesi i cui emittenti hanno livelli di qualità creditizia molto diversificata e ciò impone una

selezione accurata alla ricerca della migliore combinazione di rischi e opportunità. Tuttavia, si tratta di una

tipologia di investimenti che non può essere trascurata: l’insieme di queste realtà ha un peso significativo

sia sul Pil che sul debito globale e, per quanto riguarda i paesi esportatori di materie prime, l’aumento dei

prezzi ha determinato un miglioramento di queste economie, con ricadute positive sia sull’andamento

dell’inflazione che delle valute. In sintesi, la vulnerabilità di alcuni mercati emergenti in questo momento

appare inferiore a quella di altri periodi storici, ad esempio i primi anni 2000.

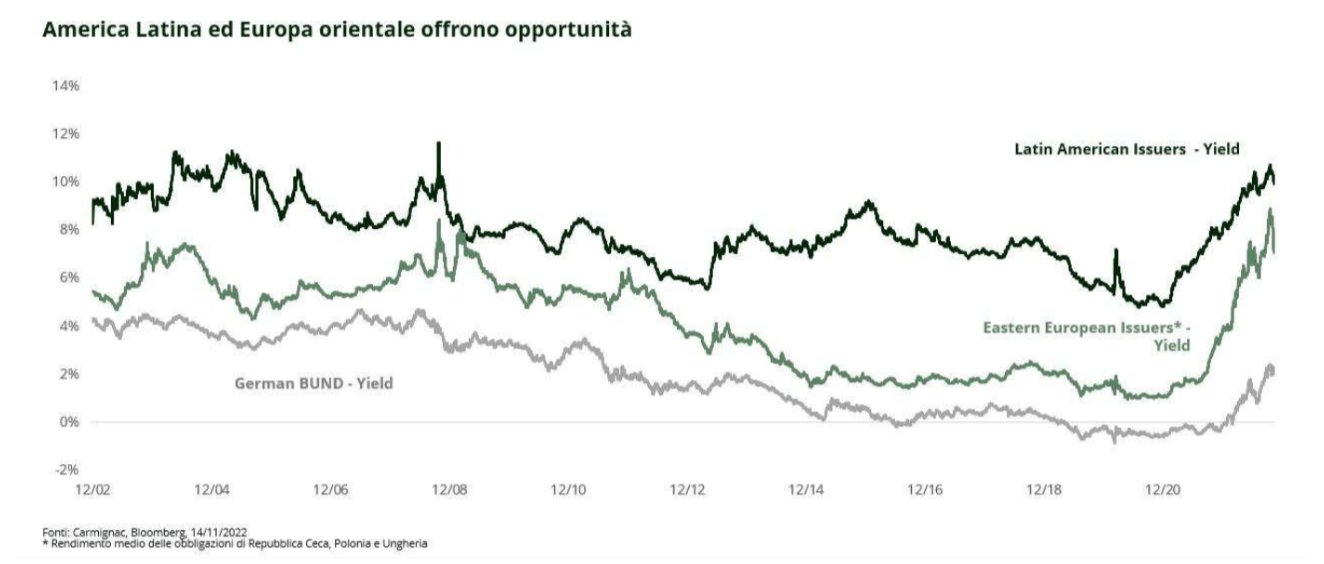

Basti pensare che i rendimenti medi dei paesi emergenti sfiorano ora il 10%, nonostante il miglioramento

dei fondamentali, e che nel 2022 i mercati emergenti hanno attirato l’interesse degli investitori grazie

anche una pressione inflattiva minore, come si può vedere dal grafico riportato sotto.

I mercati emergenti in prima linea per l’anno nuovo

E per il 2023?

Secondo gli analisti di Carmignac i mercati emergenti (e segnatamente Brasile, Repubblica

Ceca, Polonia, Cile) dovrebbero essere tra i primi a interrompere il ciclo di rialzi dei tassi e avviare una fase

di ribasso dei tassi. I rendimenti a due cifre a cui si è fatto riferimento prima caratterizzano anche il debito

governativo emergente che ha raggiunto livelli molto elevati per quanto riguarda i titoli denominati in

dollari, una situazione verificatasi l’ultima volta dopo la crisi finanziaria del 2008.

Inoltre, alcuni paesi produttori dell’Europa orientale e dell’America Latina dovrebbero beneficiare del

fenomeno della potenziale rilocalizzazione delle catene di produzione verso paesi alleati più vicini.

Infine, i segnali di rallentamento dell’economia statunitense dovrebbero influire negativamente sul dollaro

contribuendo alla performance delle valute emergenti in entrambi i mercati, fanno notare gli esperti di

Carmignac.

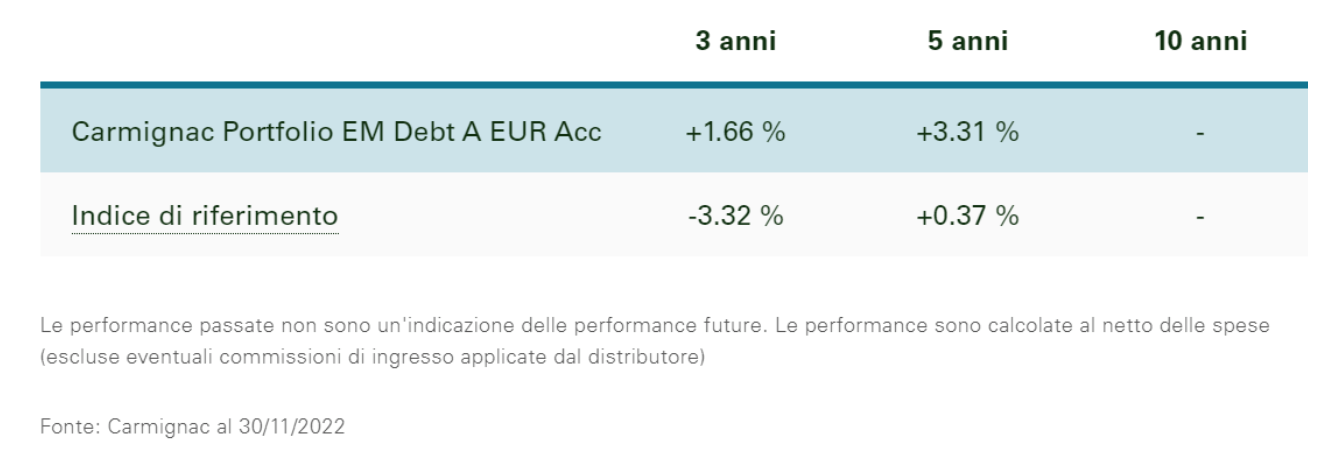

Il Fondo Carmignac Portfolio EM Debt

Lanciato nel luglio 2017 Carmignac Portfolio EM Debt è un fondo di investimento socialmente

responsabile (UCITS) che investe in obbligazioni e valute sui mercati emergenti attraverso un approccio

flessibile. In particolare persegue strategie sul debito locale (titoli di stato emergenti denominati in valuta

locale); sul debito estero (titoli di stato e titoli corporate emergenti denominati in valuta internazionali,

euro e dollaro) e sulle valute (in modo da potenziare la performance e gestire i rischi: valute emergenti,

USD, Euro, GBP, JPY).

Al 9 dicembre 2022 l’asset class prevalente è costituita da titoli di stato dell’Europa dell’Est (33,5%) e Africa

(14,5%) e da obbligazioni corporate dei paesi emergenti (20,3% di cui il 9,5% nell’ambito dell’energia).

L’obiettivo del fondo, classificato articolo 9 ai sensi della normativa Sfdr (Sustainable finance disclosure

regulation), in euro e gestito da Joseph Mouawad, è generare rendimenti positivi e sostenibili, corretti in

base al costo del rischio, su un periodo di investimento consigliato di almeno tre anni, nonché

sovraperformare l’indice di riferimento (JP Morgan GBI – Emerging Markets Global Diversified Composite

Unhedged EUR Index). Si prefigge, inoltre, di apportare contributi positivi alla società e all’ambiente.