Fare le previsioni su cosa succederà tra 12 mesi è alquanto impervio, ancora di più se si è nel bel mezzo di un contesto di grandi cambiamenti economici, sociali e politici. Stiamo infatti vivendo le prime fasi di un profondo cambiamento di regime: da una bassa inflazione e tassi di interesse in costante calo a qualcosa di molto diverso. “Quel qualcosa di diverso arriverà con una maggiore volatilità economica e il premio di rischio per la detenzione di asset sarà quindi più elevato”, argomenta Andrew McCaffey, Global CIO di Fidelity International. Pertanto, gestire i soldi basandosi su previsioni a lungo termine può risultare inefficace in un contesto in evoluzione, invece diventa essenziale la disciplina e la prontezza nel reagire ai cambiamenti.

Che anno ci aspetta

McCaffey propone un approccio basato su scenari, invitando gli investitori a considerare diverse possibilità e adattarsi di conseguenza. L’agenda 2024 prevede numerose elezioni in tutto il mondo, in concomitanza con un rinnovato interesse per la politica fiscale. Le elezioni più significative, ovviamente, si svolgeranno negli Stati Uniti il prossimo novembre.

L’Outlook 2024 di Fidelity indica quattro possibili scenari macroeconomici per i mercati sviluppati e per gli investitori sarà importante rimanere flessibili, preparati ad affrontare le sfide e a navigare attraverso le varie evoluzioni della situazione economica globale.

Scenario recessione ciclica: i risvolti nelle scelte d’investimento

Lo scenario ritenuto più probabile (al 60%) è quello di una recessione ciclica con una moderata contrazione economica seguita da un ritorno alla crescita alla fine del 2024 o all’inizio del 2025. L’inflazione rimarrebbe vischiosa per un periodo prima di tornare al target, con tassi di interesse che rimarrebbero più alti per un periodo più lungo seguiti dalle banche centrali che si riorienterebbero per tagliare i tassi.

A livello di risvolti sugli investimenti, questo scenario potrebbe essere motivo di preoccupazione per le società a piccola capitalizzazione o con vendite discrezionali.

Il CIO di Fidelity indica una preferenza le obbligazioni indicizzate all’inflazione poiché l’inflazione rimane vischiosa, anche se le obbligazioni nominali trarranno beneficio dal calo dei tassi.C’è poi anche una potenziale zona “Riccioli d’Oro” per gli investimenti immobiliari.

LE OPPORTUNITÀ PER TE.

Con tassi previsti in discesa, su quali asset aumentare l’esposizione?

Le big cap di Wall Street continueranno a trainare i mercati?

Gli advisor selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

TROVA IL TUO ADVISOR

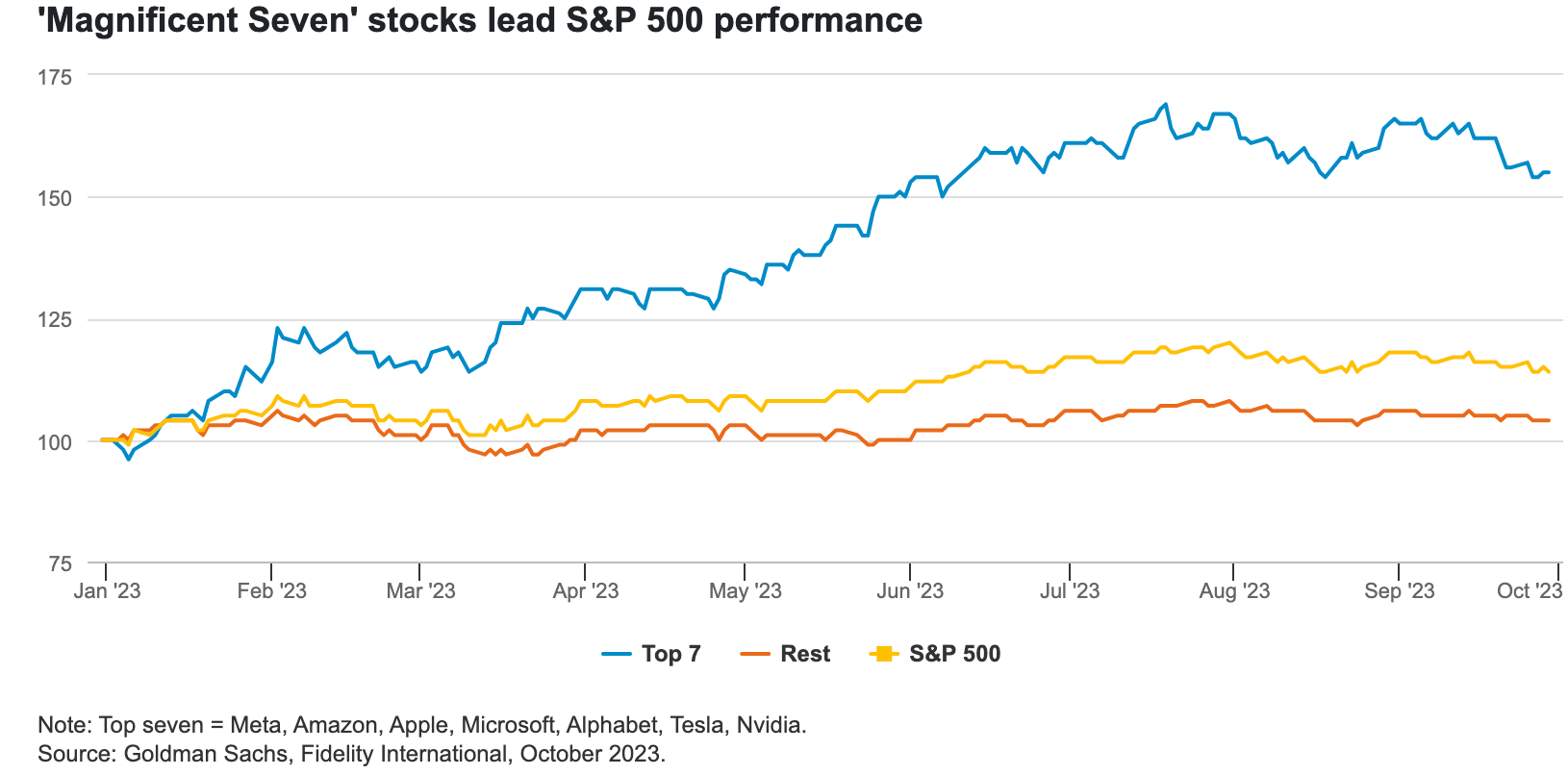

In presenza di una recessione ciclica gli investitori non dovrebbero aver paura di detenere investimenti azionari selezionati perché i mercati anticipano una ripresa economica nel corso dell’anno. “Le azioni statunitensi sarebbero particolarmente ben posizionate. In particolare, i titoli a media capitalizzazione sembrano attraenti insieme a gran parte dell’indice S&P 500 che quest’anno non ha condiviso l’incredibile performance dei titoli dei Magnifici Sette (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla) – indica McCaffey – e le valutazioni sembrano ragionevoli per queste aziende ben gestite con solide prospettive di crescita.

Le small-cap statunitensi si troverebbero più in difficoltà in uno scenario di rallentamento o di recessione, date le loro maggiori esigenze di rifinanziamento del debito”.

Gli altri scenari (meno probabili)

Uno scenario di atterraggio morbido (20% di probabilità) implicherebbe un rallentamento economico leggermente inferiore in tutte le principali economie, senza shock di rilievo in grado di mandare fuori strada i mercati. La decisione di mantenere i tassi di interesse più alti per un periodo più lungo porterebbe l’inflazione a un livello con cui le banche centrali si sentono a proprio agio. Fidelity vede questo scenario favorevole per le obbligazioni nominali, il settore immobiliare europeo e le società legate ai consumi, così come per i titoli meno difensivi e a media capitalizzazione che probabilmente sovraperformerebbero il mercato. Infine, i fondi monetari offrirebbero opportunità interessanti all’inizio dell’anno.

Un terzo scenario di recessione profonda e prolungata nelle economie sviluppate ed emergenti (probabilità 10%) renderebbe necessario un approccio di avversione al rischio per la maggior parte delle classi di attività, con in affanno anche i titoli sovrani più deboli. Mentre gli investimenti in settori solidi e difensivi che hanno una visibilità a lungo termine sul reddito – come la sanità e i servizi di pubblica utilità – potrebbero rimanere interessanti, così come le valute rifugio e l’oro.

Quarto e ultimo scenario ipotizzato, quello di no landing (10% di probabilità), con la crescita economica degli Stati Uniti continuerebbe a essere resiliente mentre l’attuale rallentamento dell’Europa si invertirebbe, i tassi di interesse rimarrebbero elevati o addirittura in aumento e le opzioni a tasso variabile nel mercato del credito privato verrebbero favorite; anche le società a media capitalizzazione e le materie prime sarebbero interessanti. Questo scenario rappresenterebbe una sfida per il mercato immobiliare, per le aziende che desiderano rifinanziarsi e per le obbligazioni governative e investment grade.