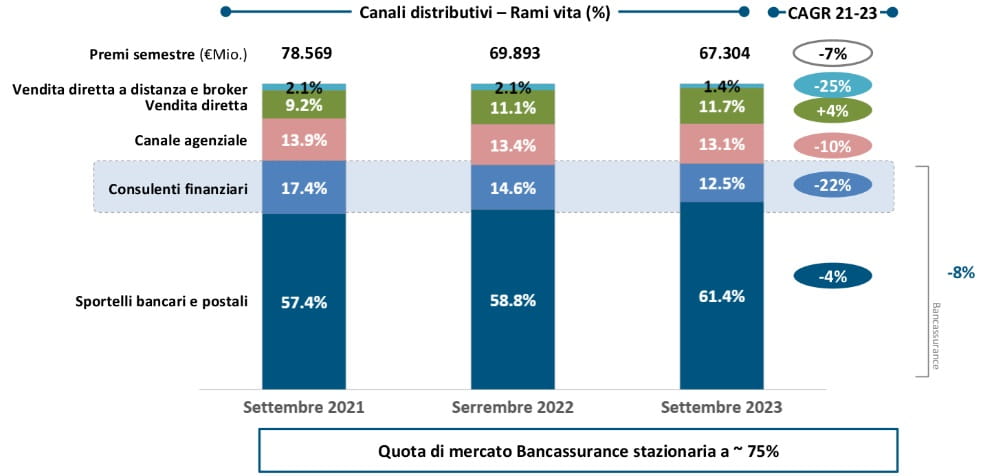

La fuga di capitali dalle polizze vita nel 2023, ormai avviata a diventare la peggiore degli ultimi anni, non ha colpito tutti i canali distributivi nella stessa misura. In questo “anno orribile”, le reti di consulenza finanziaria hanno perso una quota maggiore della raccolta netta nei primi nove mesi del 2023, con un calo del 22% che si confronta con il -10% segnato dalle agenzie e il -4% degli sportelli bancari.

Secondo una nuova analisi realizzata dalla società di consulenza strategica Excellence Consulting, sono state le reti con i consulenti dai portafogli assicurativi meno significativi ad aver subito, in proporzione, l’impatto peggiore della grande fuga dalle polizze vita di quest’anno. In questo cluster, nel quale l’advisor gestisce, in media, un portafoglio assicurativo inferiore ai 5 milioni di euro, rientrano Zurich Bank, Bnl Life Banker, CheBanca! e Widiba. Il calo annuo nella raccolta netta assicurativa nei primi nove mesi del 2023 è stato, per questo gruppo, pari al 121%, ha scritto Excellence consulting. Il calo si riduce al 110% per le reti i cui consulenti gestiscono portafogli assicurativi tra i 5 e i 10 milioni (Fideuram, Fineco, Mediolanum ed Credem Euromobiliare) e si abbassa ulteriormente al -89% per le reti i cui advisor trattano mediamente oltre 10 milioni in polizze (Banca Generali e Allianz Bank).

LE OPPORTUNITÀ PER TE.

Quali sono i principali servizi della consulenza finanziaria?

Quali domande rivolgere al primo appuntamento con il consulente?

Gli advisor selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

TROVA IL TUO ADVISOR

Sulle assicurazioni l’esperienza paga, afferma Excellence

Secondo Excellence Consulting, ad aver attutito il calo sulle polizze di quest’anno, per alcune reti, è stata la maggiore esperienza dei consulenti abituati a trattare portafogli assicurativi più sostanziosi. “Siamo andati a vedere perché l’anno nero delle polizze vita ha avuto conseguenze negative sulla raccolta lorda maggiormente evidenti sulle banche reti di consulenti finanziari. La ragione per cui tra esse a subirne i danni maggiori al momento sono quelle con portafoglio assicurativo medio per consulente finanziario più basso è che nel business assicurativo a fare la differenza sono la conoscenza e l’esperienza che i consulenti hanno dei prodotti con un livello di complessità mediamente elevata”, ha dichiarato il ceo di Excellence Consulting, Maurizio Primanni, per il quale ciò sottolinea “l’importanza di investire sulle competenze dei consulenti e negli strumenti di consulenza assicurativa per sfruttare le opportunità di sviluppo della bancassurance vita e danni che il nostro Paese offre”.

In generale, la raccolta netta assicurativa complessiva in Italia ha mostrato un trend di declino a partire dall’anno scorso, quando si è passatti dai 30,3 miliardi del 2021 a 15,4 miliardi; le cose sono peggiorate ulteriormente quest’anno con un deflusso netto da 15,5 miliardi nei primi nove mesi. Nel dettaglio, nel 2023 il deflusso netto è stato di 10,9 miliardi per le polizze di ramo I e di 4,2 miliardi per le ramo III. Avevamo commentato i dati più aggiornati in questo articolo.

“Il tema della corsa ai riscatti delle polizze vita è stato tra i più dibattuti nel 2023, complice anche il caso Eurovita”, poi risolto con la costituzione di una nuova compagnia partecipata dai primari attori assicurativi italiani, ha aggiunto Primanni, “a pesare sul risultato di raccolta netta 2023 è stato anche un calo importante della raccolta lorda premi dovuto ai ripetuti rialzi dei tassi della Bce e alla conseguente preferenza dei clienti verso i titoli di Stato”. La raccolta premi totale è diminuita dai 105,9 miliardi del 2021 ai 94,2 miliardi del 2022 ai 67,3 miliardi dei primi nove mesi di quest’anno.