Per il wealth è un test di lucidità

Il 2026 si è aperto con un segnale che nel wealth management non può essere trattato come rumore: le operazioni annunciate nelle prime settimane dell’anno indicano che la macchina delle fusioni e acquisizioni sta riaccelerando dopo due anni di volatilità.

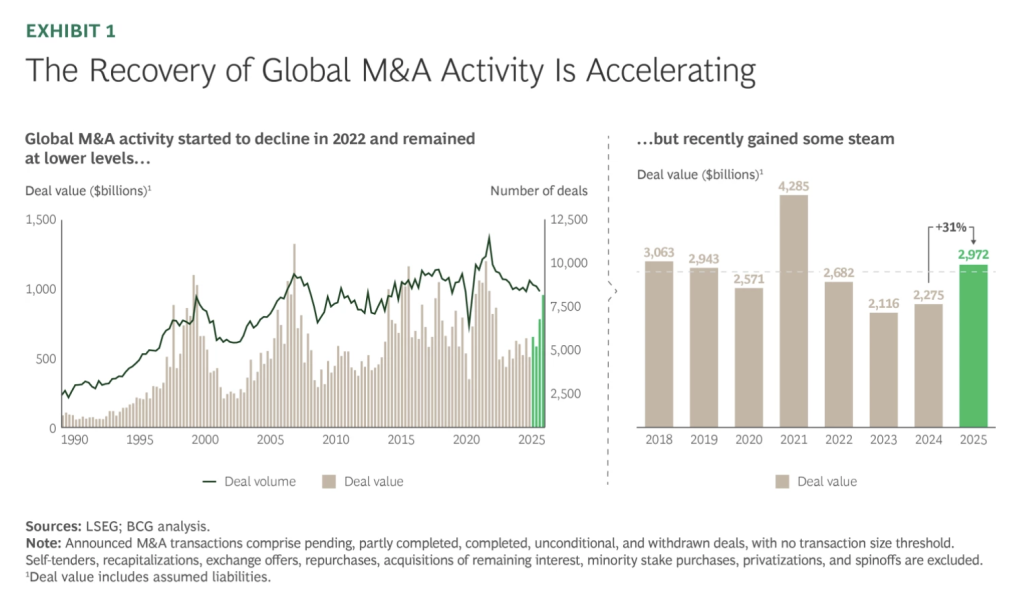

Dai dati Boston Consulting Group (Bcg), nel 2025 il valore globale dell’M&a ha raggiunto 3.000 miliardi di dollari, in crescita del 31% sul 2024 e leggermente sopra la media decennale (circa 2.900 miliardi).

Questo è il punto di svolta: non “ottimismo”, ma numeri che riattivano exit, reinvestimento e pianificazione di liquidità per family office e private banker.

La dinamica diventa immediata se la si guarda in sequenza storica: la curva di valore e volumi mostra un recupero che non è più intermittente.

La ripresa non è “per tutti”: il mercato premia taglia e qualità dei deal

Il dato più utile per chi gestisce patrimoni è quello che “non si vede” nei titoli: nel 2025 i volumi restano sostanzialmente stabili (circa 33.000 operazioni, contro 33.800 nel 2024), mentre cambia la composizione.

Bcg evidenzia che a trainare sono le operazioni grandi: circa 900 transazioni sopra 500 milioni di dollari e ritorno dei megadeal sopra 10 miliardi (nel 2025: 39 operazioni, contro 28 nel 2024). Qui l’impatto sul wealth è diretto: i deal grandi spostano multipli, ridisegnano comparables, riaprono finestre di secondary e rimettono pressione sulla selezione nei private markets.

Europa: fiducia quasi “normale”, ma traiettorie Paese molto diverse

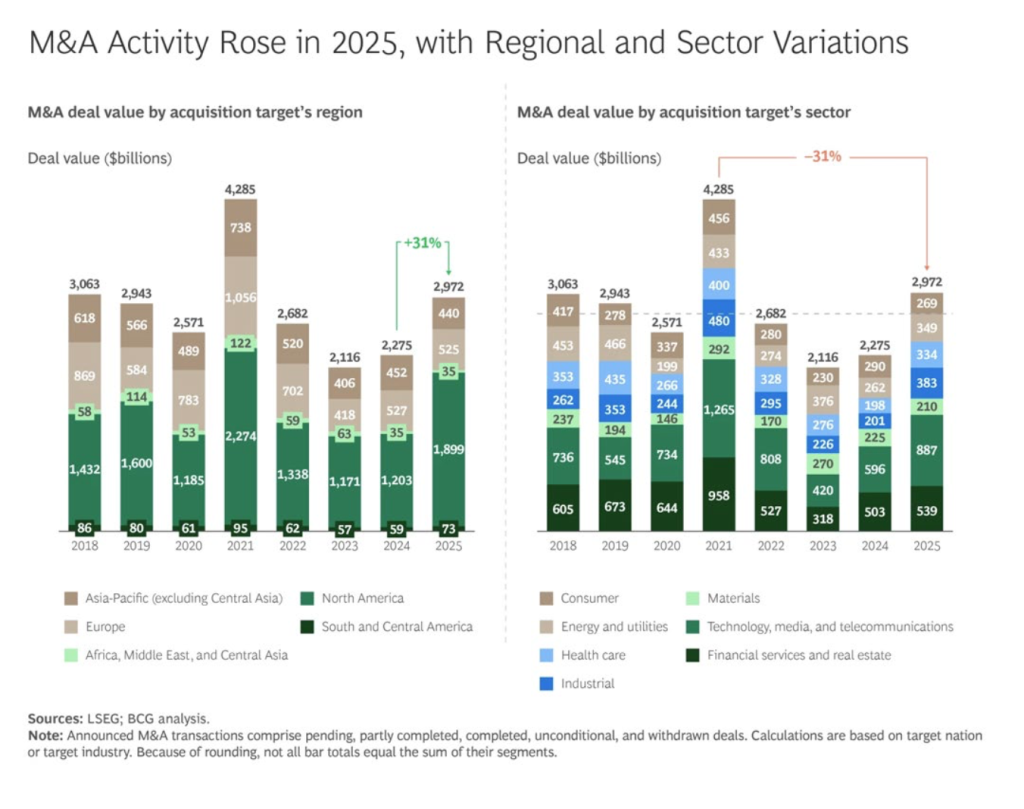

Sul fronte geografico, il Nord America resta dominante per valore (circa 1.900 miliardi di dollari, ~60% del totale), mentre l’Europa totalizza 524 miliardi, sostanzialmente stabile anno su anno.

Il segnale più forte però è nel sentiment: l’M&a Sentiment Index di Bcg in Europa arriva a 96 a dicembre 2025, vicino alla media storica 100. Per un wealth manager il messaggio è sobrio ma decisivo: la fiducia sale, ma la distribuzione delle opportunità non è uniforme e il rischio di “leggere Europa come blocco unico” diventa un errore di allocazione.

Tecnologia e servizi finanziari: non solo consolidamento, ma riposizionamento

Bcg mette in prima linea tecnologia e servizi finanziari, sostenuti da Ai, trasformazione digitale e nuove logiche di consolidamento. È una ripartenza che va interpretata: non è solo “comprare quota”, è ridefinire modelli industriali e catene del valore.

La lettura per chi costruisce portafogli è concreta: la ripresa del valore nel 2025 è visibile, ma con variazioni nette per regioni e settori, e con un profilo che cambia il modo in cui si pesano rischi e rendimenti tra private equity, infrastrutture digitali e credito.

Italia: segnali di riattivazione e ritorno del dossier banca-assicurazione

Nel comunicato Bcg, Enrico Tanduo, Managing Director e Partner, lega l’Europa all’Italia con una frase che fotografa bene il passaggio di fase.

«Il mercato europeo dell’M&a sta progressivamente uscendo dalla fase di volatilità degli ultimi anni. Le operazioni annunciate di recente segnalano un ritorno a livelli di attività più coerenti con i fondamentali e creano le condizioni per un 2026 in accelerazione. In Italia il 2025 si è chiuso con volumi stabili, ma registriamo una ripresa dell’attività sia da parte degli investitori finanziari sia sul fronte delle operazioni strategiche, in linea con il rafforzamento del quadro europeo».

Per il wealth questo significa una cosa molto pratica: aumenta la probabilità di eventi societari che impattano azionario domestico, obbligazioni bancarie e strategie di liquidità delle holding familiari, soprattutto quando il consolidamento diventa anche una partita di posizionamento competitivo.

La variabile che può rovinare la festa: regole, antitrust, tempi più lunghi

Bcg avverte che il 2026 resta esposto a shock e frizioni: attenzione delle autorità antitrust, norme su dati, cybersecurity, standard Esg, e vincoli su investimenti esteri legati a sicurezza nazionale.

Qui c’è un punto spesso sottovalutato nel private wealth: l’aumento della complessità regolatoria non riduce solo “la probabilità del deal”, ma soprattutto allunga tempi e cambia strutture. Più timeline significa più valore per la disciplina di prezzo, più attenzione a clausole e condizioni, e maggiore utilità di strumenti ibridi tra equity e credito.

Il vero cambio di regime per family office: la scarsità è il “buon deal”, non il capitale

Se l’M&a accelera guidata dai deal grandi, il rischio del wealth è doppio: inseguire l’onda pagando multipli “da narrativa”, oppure restare fermi aspettando condizioni che potrebbero non tornare identiche.In questa fase vince chi legge tre segnali insieme, senza farsi ipnotizzare dai titoli: qualità della pipeline, sostenibilità del costo del capitale e capacità reale di integrazione post-deal.

È qui che l’M&a torna ad essere un tema b2b2c: perché si riflette sulla liquidità dei portafogli private, sulla disponibilità di coinvestimenti, e sul bilanciamento tra rendimenti attesi e rischio di esecuzione.