Un aggiornamento Ecofin che pesa più della fiscalità: la nuova blacklist Eu 2026

Il 17 febbraio 2026 i ministri delle Finanze dell’Unione europea riuniti in Ecofin hanno aggiornato la blacklist Eu delle giurisdizioni non cooperative a fini fiscali.

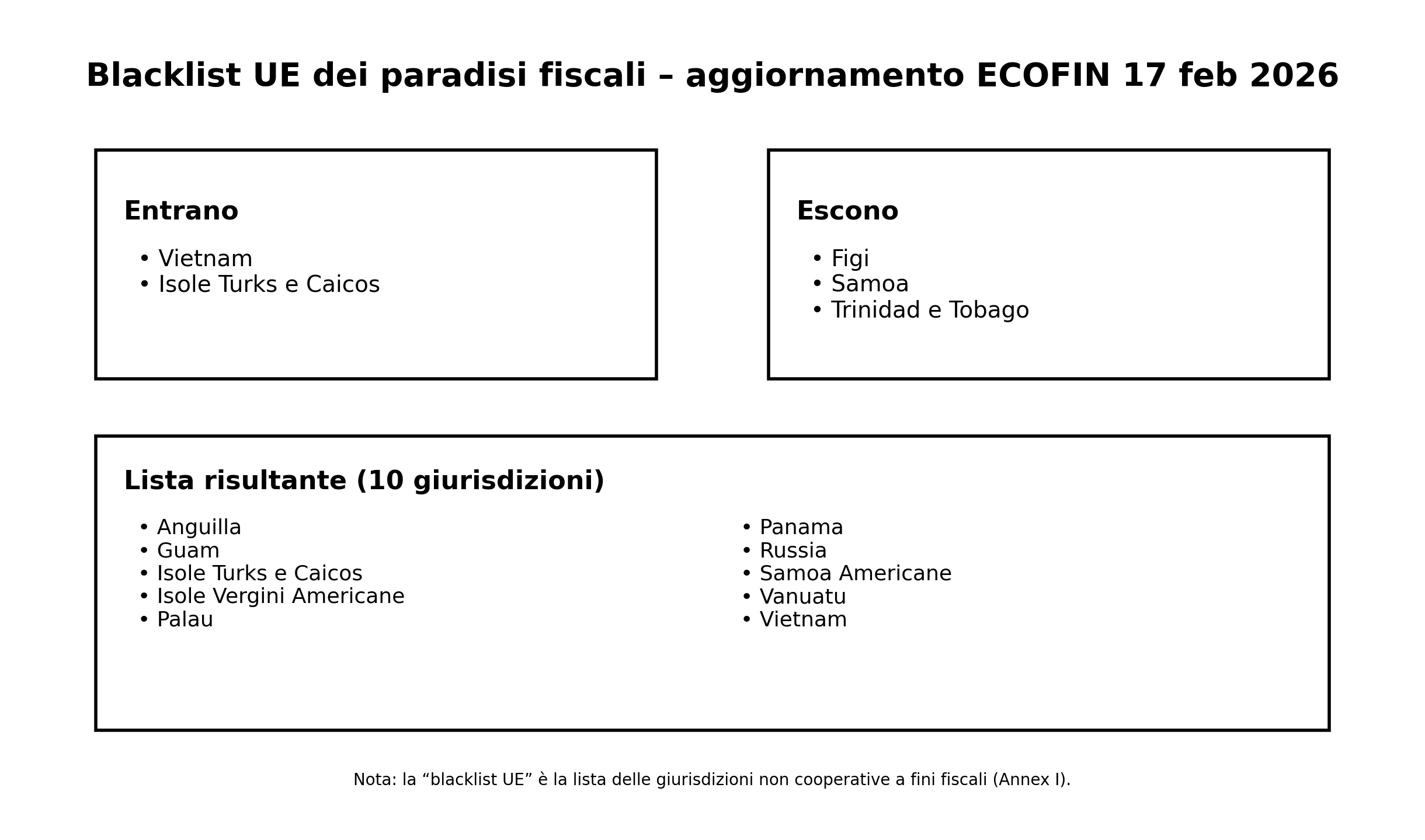

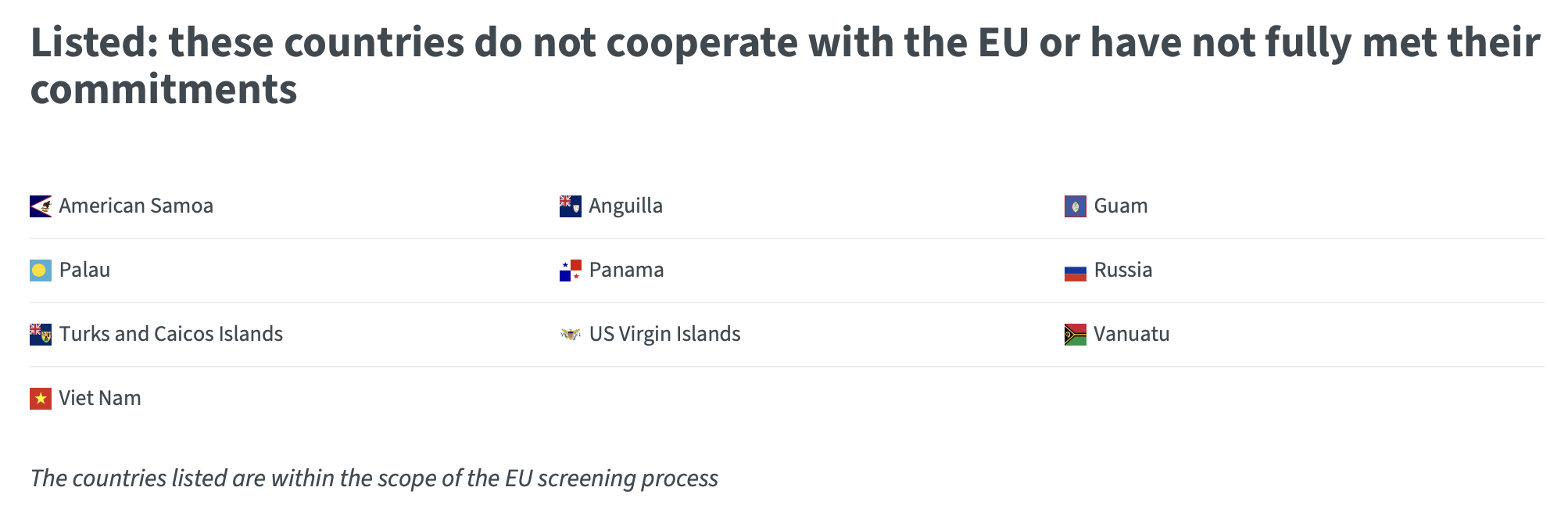

La lista dei “paradisi fiscali” torna a 10 giurisdizioni: entrano Vietnam e Isole Turks e Caicos, escono Fiji, Samoa e Trinidad e Tobago.

Per family office, wealth manager e private banker è un segnale operativo: cambia la due diligence, aumenta o diminuisce la frizione bancaria, si alza o si abbassa l’asticella della difendibilità delle strutture.

Cos’è davvero la “lista paradisi fiscali”: un Annex del Consiglio, non un’etichetta mediatica

La definizione corretta è Eu list of non-cooperative jurisdictions for tax purposes, pubblicata come Annex I.

Non è un elenco “morale”, ma uno strumento di tax good governance che mira a ridurre pratiche fiscali dannose e a spingere standard verificabili.

Accanto alla blacklist esiste l’Annex Ii (spesso chiamata “grey list”), che include giurisdizioni non ancora conformi ma con impegni e scadenze di riforma.

Chi la redige: decisione politica, screening tecnico e standard Ocse

La decisione finale è del Consiglio Ue in formazione Ecofin.

Lo screening e il dialogo con le giurisdizioni sono preparati dal Code of Conduct Group (Business Taxation), con il coinvolgimento della Commissione europea.

I riferimenti sono ancorati ai lavori Ocse su trasparenza, pratiche fiscali dannose e Beps, un dettaglio che rende la lista più “auditabile” agli occhi di banche e depositari.

Frequenza e timeline: dal 2017 a oggi, la lista è diventata prevedibile

La blacklist nasce nel 2017 e nel tempo si è trasformata in un processo ricorrente, con una timeline pubblica consultabile sul sito del Consiglio.

Dal 2020 gli aggiornamenti sono stabilizzati su base semestrale e la prossima revisione è indicata per ottobre 2026.

Per chi gestisce patrimoni significa poter integrare il rischio “lista” in controlli periodici su holding, Spv, conti e controparti, invece di inseguire emergenze.

I criteri: trasparenza, fair taxation e anti-Beps (la domanda è “sei dimostrabile?”)

Per essere considerata cooperativa, una giurisdizione viene valutata su tre pilastri: tax transparency, fair taxation e misure anti-Beps.

Il Consiglio spiega che i criteri evolvono nel tempo per restare allineati agli standard internazionali di tax good governance sviluppati in sede Ocse.

Per il wealth management questo si traduce in un punto chiave: non conta solo “dove” si struttura, ma quanto è robusta la sostanza economica e quanto è “difendibile” la documentazione.

Entrano Vietnam e Turks e Caicos: due trigger diversi, una conseguenza comune

Il Vietnam entra perché, secondo il Consiglio, non ha rispettato standard necessari per lo scambio di informazioni su richiesta, sulla base delle valutazioni del Global Forum Ocse.

Le Isole Turks e Caicos rientrano per rilievi collegati al Forum on Harmful Tax Practices Ocse sull’enforcement dei requisiti di economic substance.

In entrambi i casi, per banche e advisory la conseguenza è concreta: più richieste su beneficiario effettivo, razionale economico, flussi e catene societarie.

Escono Fiji, Samoa, Trinidad e Tobago: il delisting come segnale di normalizzazione

Il Consiglio indica che Fiji, Samoa e Trinidad e Tobago escono perché ora “comply with all agreed international standards”.

Il messaggio è operativo: la lista non è solo stigma, ma anche un percorso di rientro quando le riforme sono completate.

È un elemento utile anche per la pianificazione: il rischio giurisdizione non è statico e può ridursi con progressi misurabili.

Caso Fiji: la rimozione dalla blacklist come segnale di credibilità finanziaria

Il ministro delle Finanze Esrom Immanuel (Government of Fiji) ha collegato la rimozione a fiducia e mercato, dichiarando che il delisting « rafforza la reputazione internazionale delle Figi come giurisdizione finanziaria credibile, responsabile e affidabile ».

Il tema, per investitori e consulenza patrimoniale, non è solo l’uscita formale dalla lista, ma la traduzione immediata in reputazione e percezione di rischio Paese. Per un family office è rilevante perché collega direttamente blacklist e “costo della fiducia”: accesso a controparti, processi di onboarding e appetito al rischio degli intermediari.

E soprattutto, è un’indicazione chiara di come i governi stessi leggano la blacklist: come variabile di costo del capitale.

Caso Turks e Caicos: la risposta ufficiale e il punto critico per la compliance: technical enhancement

Il caso Turks e Caicos è utile perché mostra la distanza tra linguaggio istituzionale e logiche operative di banche e depositari, che spesso ragionano per semafori più che per sfumature.

Il premier e ministro delle Finanze C. Washington Misick (Turks and Caicos Islands) ha dichiarato che le valutazioni Ocse « hanno evidenziato aree di miglioramento tecnico, più che inattività ».

Per la due diligence il nodo resta pratico: quando una giurisdizione entra in Annex I, l’effetto si misura in richieste documentali, tempi più lunghi e costi di conformità, anche se la controparte rivendica progressi “tecnici”.

La blacklist incide sull’infrastruttura finanziaria, non solo sulle imposte

Il Consiglio richiama misure difensive e policy Ue che possono limitare o condizionare la canalizzazione di fondi attraverso entità in giurisdizioni in lista.

È la parte più importante per private banker e family office: la blacklist può tradursi in vincoli reputazionali e operativi prima ancora che fiscali.

In pratica, alcune strutture diventano più difficili da far accettare a depositari e controparti, anche senza divieti assoluti.

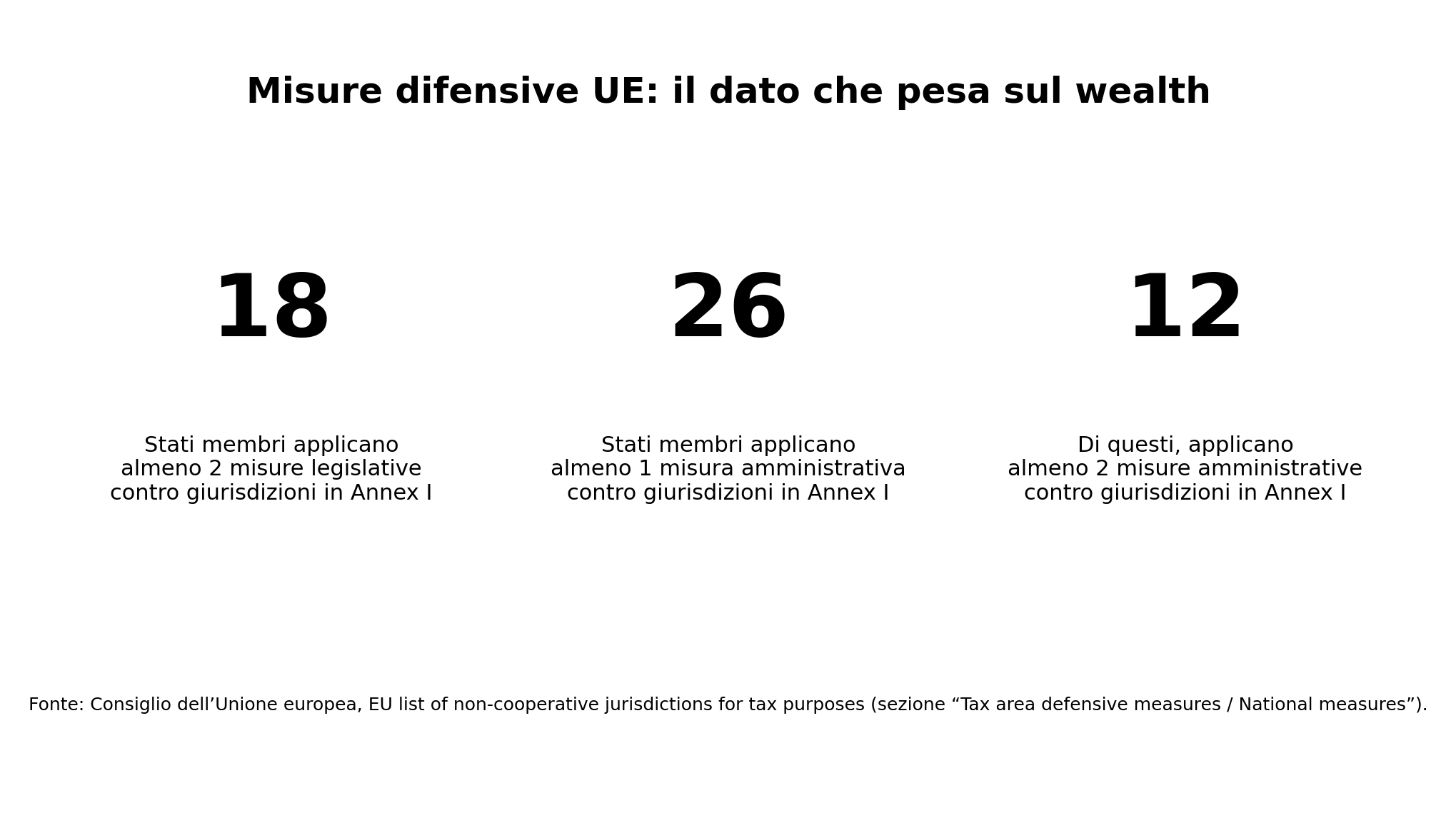

Misure difensive Ue: 18, 26 e 12 spiegano perché la frizione è reale

Secondo la pagina ufficiale del Consiglio, 18 Stati membri applicano almeno due misure legislative contro giurisdizioni in Annex I.

Sul fronte amministrativo, 26 Stati membri applicano almeno una misura e tra questi 12 ne applicano almeno due.

Per un comitato investimenti è il numero che sposta il focus: non “tasse”, ma probabilità di attrito su execution, onboarding e cash management.

Regulation vs strategia: la giurisdizione non sostituisce la governance

La direzione della policy europea, basata su criteri Ocse e revisioni semestrali, riduce lo spazio per scorciatoie ripetibili nel tempo.

Per questo la domanda si sposta da “dove vado” a “come dimostro”: processi, sostanza, reporting e coerenza tra attività e profitti. Nel 2026, per molti patrimoni, la vera ottimizzazione non è trovare un luogo “più leggero”, ma costruire una struttura più solida e più difendibile.