Il dato che conta (subito)

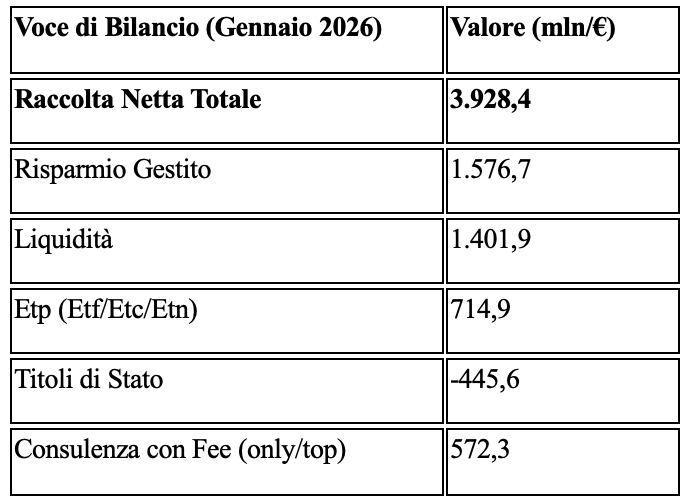

A gennaio 2026 le reti Assoreti mettono a segno 3.928,4 milioni di raccolta netta, contro 3,5 miliardi di gennaio 2025: è un avvio d’anno che conferma come la consulenza continui a intercettare flussi anche quando il mercato “chiede” selettività.

Il dato è stato pubblicato oggi 9 marzo 2026 e non descrive solo flussi, descrive comportamenti. Dentro il totale, però, la notizia non è solo la crescita: è la struttura. Il risparmio gestito vale 1,6 miliardi e la liquidità sale a 1,4 miliardi, un’accoppiata che assomiglia più a una fase di riposizionamento che a una semplice attesa.

Ecco la fotografia essenziale del mese, con i numeri che contano per chi costruisce portafogli:

Dentro i 3,9 miliardi: investimenti 2,5 e liquidità 1,4

Nel mese gli investimenti netti complessivi sono 2,5 miliardi, mentre le risorse temporaneamente in liquidità valgono 1,4 miliardi. Per un family office e per un private banker questa combinazione è più interessante della headline: segnala portafogli che stanno cercando timing senza rinunciare alla costruzione di esposizione, con una gestione più “a blocchi” tra liquido tattico e scelte strutturali.

La frase chiave (e il punto di vista ufficiale)

Marco Tofanelli, Segretario generale Assoreti, lega esplicitamente la liquidità al tema più sensibile per chi fa consulenza: la riallocazione.

«L’aumento delle disponibilità liquide nei portafogli va letto come una fase fisiologica di gestione e riallocazione, nella quale la consulenza assume un ruolo sempre più strategico».

Tradotto per chi gestisce patrimoni: la liquidità non è “paura” di per sé, è spesso una pausa tecnica prima di rimettere a terra l’allocazione, e la differenza la fa il progetto (obiettivi, vincoli, fiscalità, governance).

Il vero shock è il mix: gestito 1,6 trainato da assicurativo 937

Il driver più evidente del mese è la componente assicurativo-previdenziale: 937,2 milioni.

Il risparmio gestito vale 1.576,7 milioni e qui emerge l’indicatore che interessa davvero la pianificazione: i prodotti assicurativi-previdenziali portano 937,2 milioni, “più che raddoppiati” rispetto a gennaio 2025 secondo il comunicato.

Nel dettaglio, la componente unit linked pesa 658,9 milioni e le vita tradizionali 97,0 milioni: numeri che raccontano una domanda di struttura prima ancora che di singolo fondo.

Per i portafogli con componente private markets, questa è una premessa importante: quando cresce l’uso di contenitori e soluzioni “a obiettivo”, aumenta anche la probabilità che la parte illiquida venga valutata non come “scommessa”, ma come pezzo di un disegno coerente (orizzonte, chiamate di capitale, cash-flow planning).

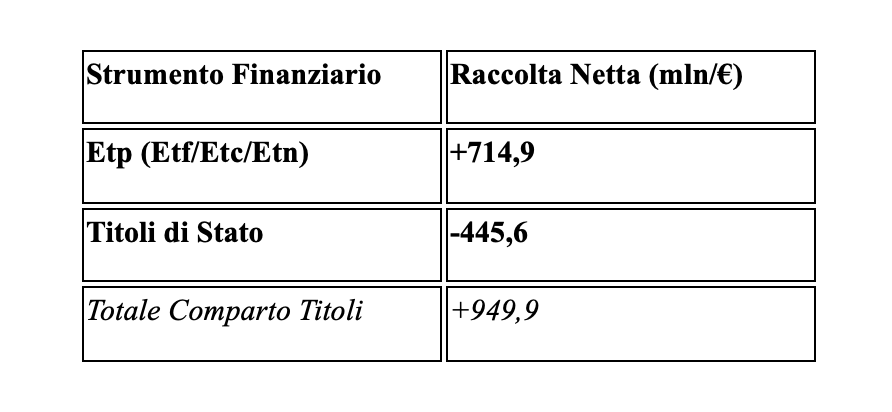

Rotazione nei portafogli: Etf volano 714,9 milioni e Btp crollano a -445,6 milioni

Nel perimetro titoli la rotazione è netta: gli Etf/Etc/Etn raccolgono 714,9 milioni, mentre i titoli di Stato vanno giù a -445,6 milioni.

Il confronto è immediato se lo si guarda riga per riga:

È un segnale tecnico, non un dettaglio: indica che una parte crescente del portafoglio liquido sta diventando più tattica e modulabile. Ed è proprio qui che il wealth management deve fare una scelta: assecondare il “tatticismo” o usarlo come ponte verso un’allocazione più strutturata, inclusa la componente di private markets quando coerente con profilo e orizzonte.

La metrica che racconta “qualità”: fee 572,3 milioni

Un altro dato che interessa chi lavora su mandato e relazione è la raccolta nel servizio di consulenza con fee only/fee on top: vale 572,3 milioni nel mese.

In altre parole, mentre il portafoglio cambia forma, cresce anche la disponibilità a pagare esplicitamente il servizio. È un messaggio diretto al mercato: la domanda non chiede solo performance, chiede metodo, presidio del rischio e disciplina di riallocazione.

Il contesto (evergreen): oltre 5,45 milioni di clienti e patrimonio sopra 1.000 miliardi

La base clienti arriva a 5.454.972 e i consulenti abilitati all’offerta fuori sede sono 25.123: numeri che spiegano perché le reti pesano ormai come infrastruttura del risparmio italiano.

Sul quadro di fondo, il settore arriva da un 2025 chiuso con patrimonio 1.007 miliardi. Qui la cornice “istituzionale” è chiara nelle parole di Massimo Doris, Presidente Assoreti:

« Il nostro è un settore solido e professionale, che si evolve costantemente per rispondere alla crescente domanda dei risparmiatori ».

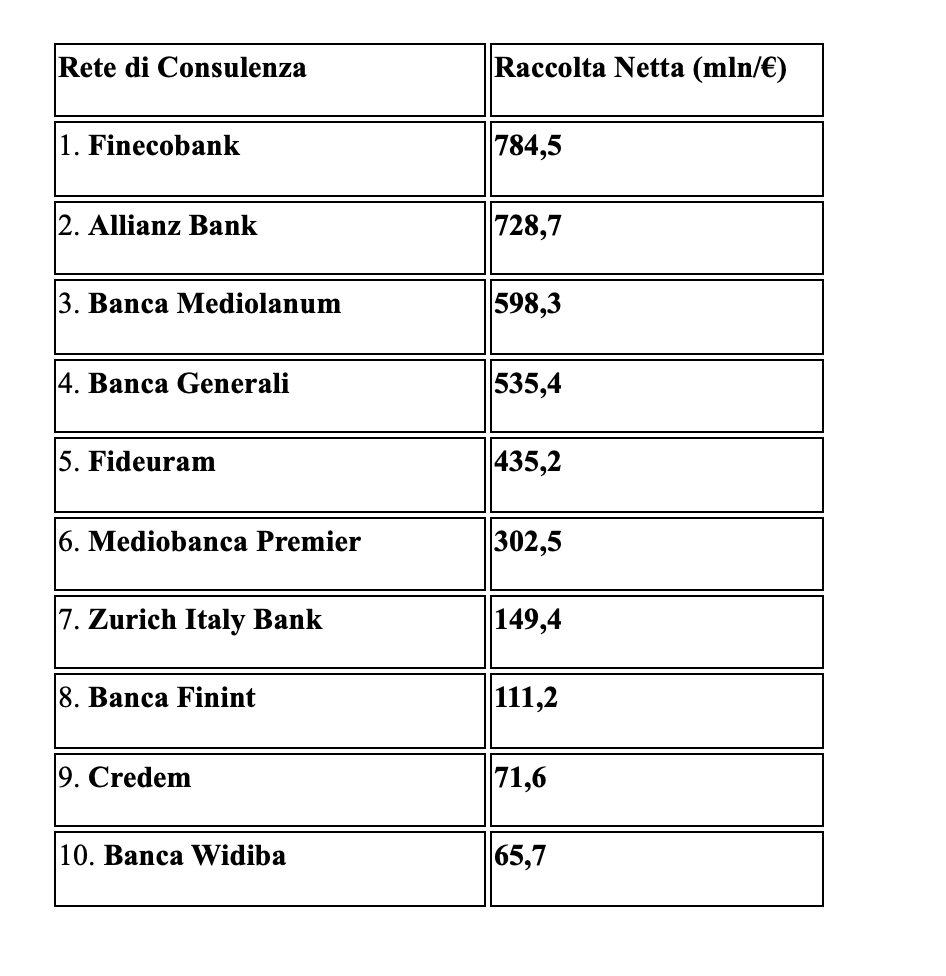

La classifica del mese: chi guida la raccolta a gennaio 2026

Nei dati disaggregati per società emergono i leader di raccolta netta di gennaio: Finecobank 784,508 milioni, Allianz Bank Financial Advisors 728,713 milioni, Banca Mediolanum 598,309 milioni, Banca Generali 535,354 milioni, Fideuram – Intesa Sanpaolo Private Banking 435,244 milioni.

A seguire si trovano Mediobanca Premier (302,5 milioni), Zurich Italy Bank (149,4 milioni), Banca Finint (111,2 milioni), Credem (71,6 milioni) e Banca Widiba (65,7 milioni).

Di seguito la top 10 del mese in formato sintetico:

Il punto, in chiave wealth management, non è solo la graduatoria: è che i numeri “premiano” modelli capaci di tenere insieme gestito, assicurativo e gestione della parte titoli in un mese dove la preferenza per Etp e la riduzione dei titoli di Stato disegnano un investitore più selettivo.

La lettura evergreen per private banker e family office

Il messaggio di gennaio 2026 è semplice: il denaro entra, ma entra con preferenze precise. Da un lato cresce la domanda di struttura (spinta assicurativo-previdenziale), dall’altro cresce l’uso di strumenti liquidi efficienti (Etf) e aumenta la quota “in sosta” in liquidità.

La conseguenza è concreta: non basta dire “illiquido = premio”. Se la parte liquida del portafoglio si muove più rapidamente, allora la componente illiquida deve essere più progettata (pacing, coerenza con obiettivi, gestione dei richiami e dei rientri), altrimenti rischia di diventare un vincolo percepito invece che una scelta.

Quando vedi insieme liquidità 1,4 miliardi, Etp 714,9 milioni e assicurativo 937,2 milioni, la conclusione più utile è che la consulenza sta guidando un passaggio da scelte per singolo prodotto a scelte per architettura, e questo è esattamente il terreno su cui si decide se e come inserire private markets in modo sostenibile.