A Palazzo Marino, il tema “assicurazioni” smette di essere una scelta: diventa un test di autonomia

Oggi 5 marzo 2026, nella Sala Alessi di Palazzo Marino, l’evento di Alleanza Assicurazioni (compagnia del Gruppo Generali) sul tema “Donne, autonomia finanziaria e autodeterminazione: un binomio necessario” ha messo in fila una verità scomoda: in Italia la fragilità finanziaria non è un’eccezione, è una condizione diffusa.

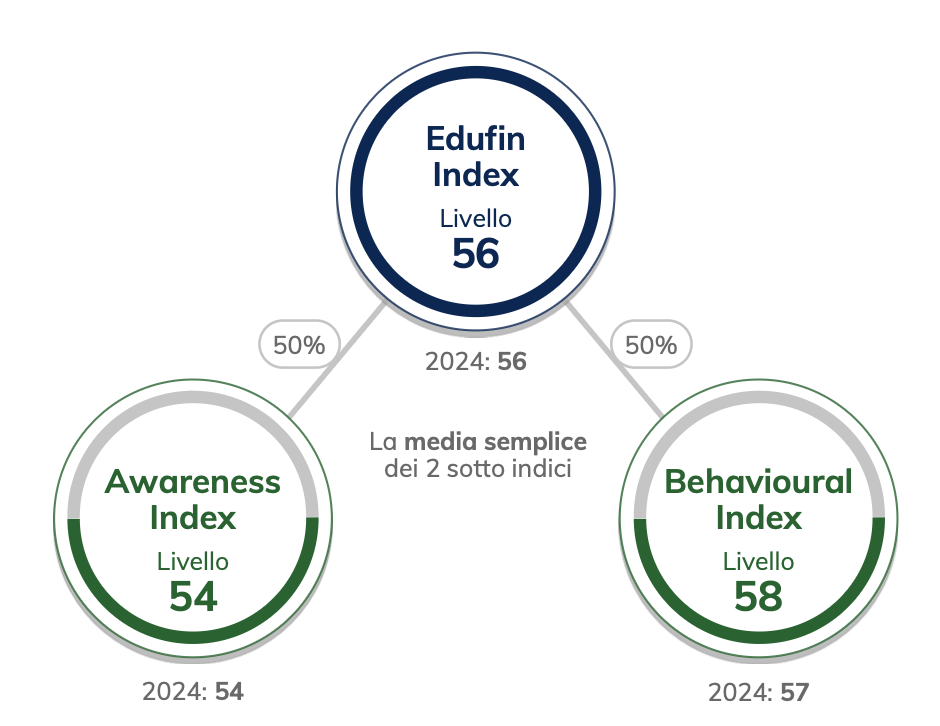

Il termometro è Edufin index, che misura consapevolezza e comportamento degli italiani in ambito finanziario e assicurativo tramite analisi quantitativa Cawi su un campione di 3.500 intervistati. È costruito come media semplice di due sotto-indici, Awareness index (quanto capiamo) e Behavioural index (come ci comportiamo), su scala 0-100 dove la sufficienza parte da 60.

Il numero che inchioda l’Italia: 56/100 e la sufficienza che non arriva

Il risultato centrale della quarta edizione è il seguente: Edufin index resta a 56/100, ancora sotto la soglia 60. Questo dato, letto bene, non dice solo “siamo indietro”: dice che il Paese non ha ancora trasformato l’educazione in una capacità stabile di scegliere.

Il dettaglio più interessante è la differenza tra i due sotto-indici: la Awareness resta più bassa, mentre la Behavioural cresce lievemente. È una dinamica tipica dei mercati maturi in stress: si agisce di più perché si è costretti, ma si capisce ancora troppo poco per agire meglio.

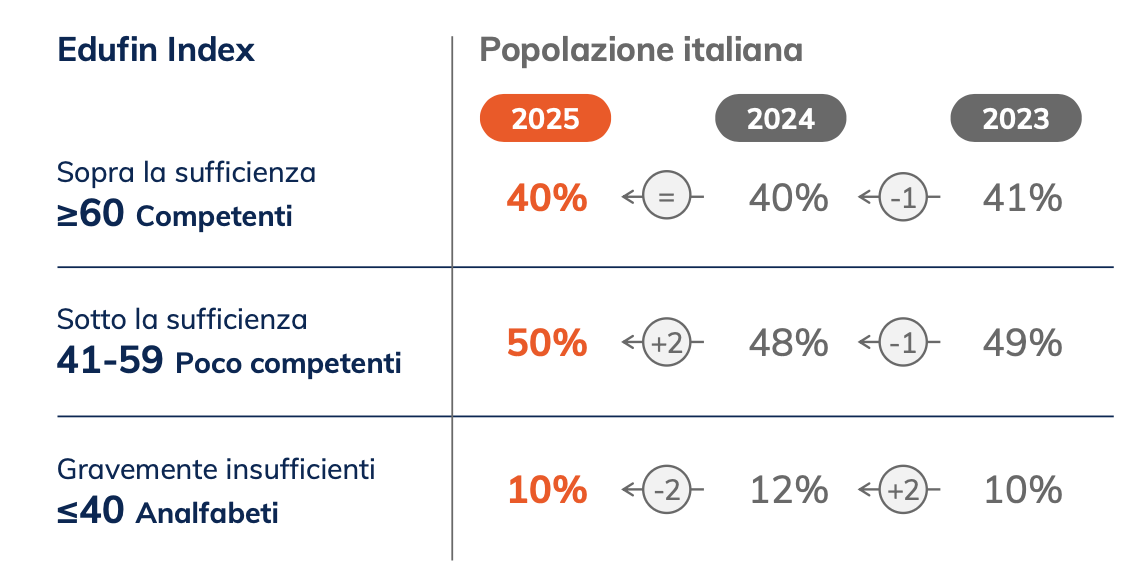

Un Paese diviso in tre: competenti, incerti, analfabeti

Il dato che racconta l’Italia con più crudezza è la distribuzione: circa 40% sopra la sufficienza, 50% “poco competente”, 10% in area di analfabetismo finanziario e assicurativo. Non è una sfumatura: è una separazione strutturale, come se metà popolazione guidasse in autostrada senza piena visibilità.

C’è anche un segnale positivo: la quota di “gravemente insufficienti” scende rispetto all’anno precedente. Ma il punto critico resta: il blocco più grande è quello degli “incerti”, che non sono esclusi dal mercato, ci partecipano, solo che lo fanno con strumenti fragili, e questo aumenta l’attrito tra risparmio, investimento e protezione.

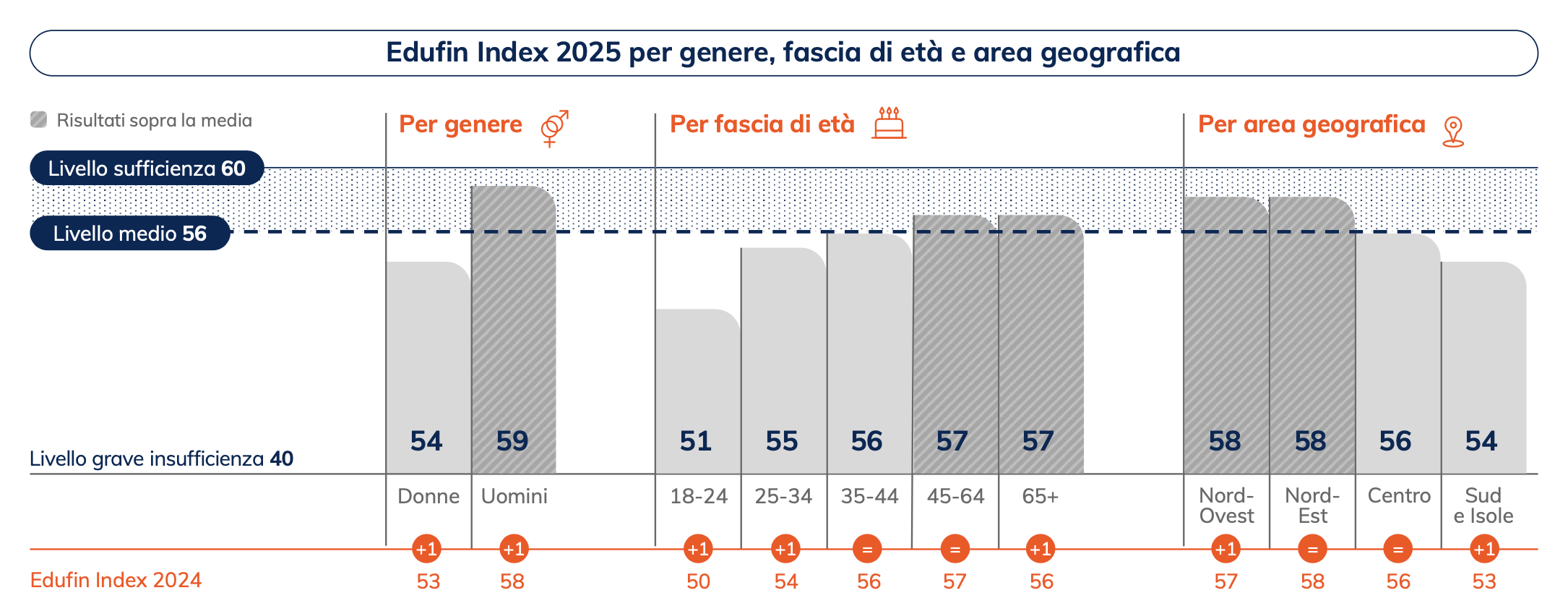

Donne: il gap che non si chiude, e per il wealth è un rischio misurabile

Nel focus dell’evento, la distanza è chiara e stabile: donne 54, uomini 59. Cinque punti possono sembrare “pochi” a chi legge distrattamente, ma su un indicatore composito significano meno capacità di valutare rischi, meno abitudine alla pianificazione, e più probabilità di delega.

Per chi lavora con patrimoni familiari, questo si traduce in una conseguenza concreta: la vulnerabilità non emerge nei periodi ordinari, esplode nei passaggi critici, come separazioni, eredità, non autosufficienza, discontinuità lavorative. E quando esplode, spesso è tardi per costruire una strategia pulita.

«Una donna autonoma è una donna libera»: quando la frase diventa un indicatore

Il punto politico dell’incontro è stato espresso da Elena Buscemi, presidente del Consiglio comunale di Milano, che ha legato autonomia economica e libertà personale come due facce della stessa misura:

«Una donna economicamente indipendente, consapevole e autonoma dal punto di vista della gestione dei suoi redditi è una donna libera… bisogna tendere alla piena consapevolezza di sé e alla propria autodeterminazione».

Dentro questa frase c’è una chiave critica: l’educazione finanziaria non è “soft skill”, è un asset di resilienza. E quando manca, il costo non è solo individuale: si riflette su famiglie, professionisti, istituzioni e sistema di welfare.

La delega come freno invisibile: anche quando il reddito c’è, la scelta non arriva

Il passaggio più incisivo, perché sposta il tema dalla teoria alla realtà quotidiana, è quello evidenziato da Daniela Mainini, presidente del Centro studi Grande Milano: il problema non è solo “sapere”, è “decidere”.

«Molte donne, anche quando dispongono di un reddito proprio, tendono a delegare la gestione delle risorse economiche alle figure maschili… prendersi cura del proprio denaro rappresenta invece il primo passo verso l’autodeterminazione», riporta Mainini.

Questo è il punto in cui il wealth management diventa educativo per definizione: la consulenza non può essere solo proposta di soluzioni, deve essere costruzione di metodo decisionale. E il metodo, quando funziona, riduce la dipendenza da scelte impulsive e alza la qualità dei portafogli, delle coperture e della pianificazione successoria.

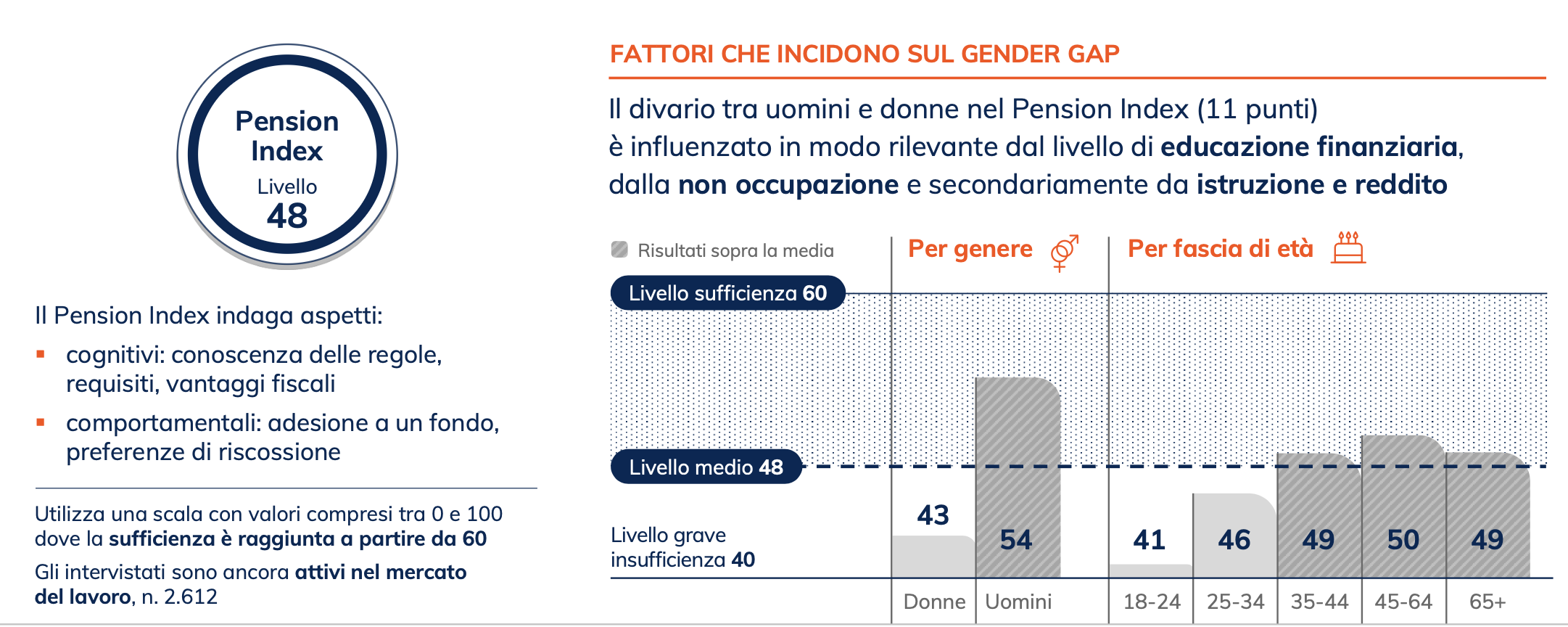

Il vero cratere è la previdenza: Pension index 48, e un gap che si allarga

Se l’Edufin index generale è sotto la sufficienza, il punto più duro arriva sulla previdenza: il Pension index scende a 48/100. Qui l’Italia non è solo “indietro”, è esposta, perché la previdenza è un problema di tempo, e il tempo è l’unica variabile che non si recupera.

Il divario di genere diventa più severo: donne 43, uomini 54, con un gap di 11 punti. È un numero che un professionista non può leggere come “statistica”: dietro c’è discontinuità lavorativa, differenza salariale, carriere più frammentate, quindi una capacità inferiore di accumulo e di scelta. Nello stesso blocco di dati, pesa anche un indicatore di comportamento: secondo Covip 2024, solo il 38,5% dei lavoratori risulta iscritto a forme di previdenza complementare.

Se la previdenza integrativa resta minoritaria, il problema non è “se” la pensione pubblica basterà, ma “quanto” si ridurrà il margine di scelta delle famiglie. E quando il margine di scelta cala, aumenta la richiesta di interventi tardivi, spesso più costosi e meno efficienti.

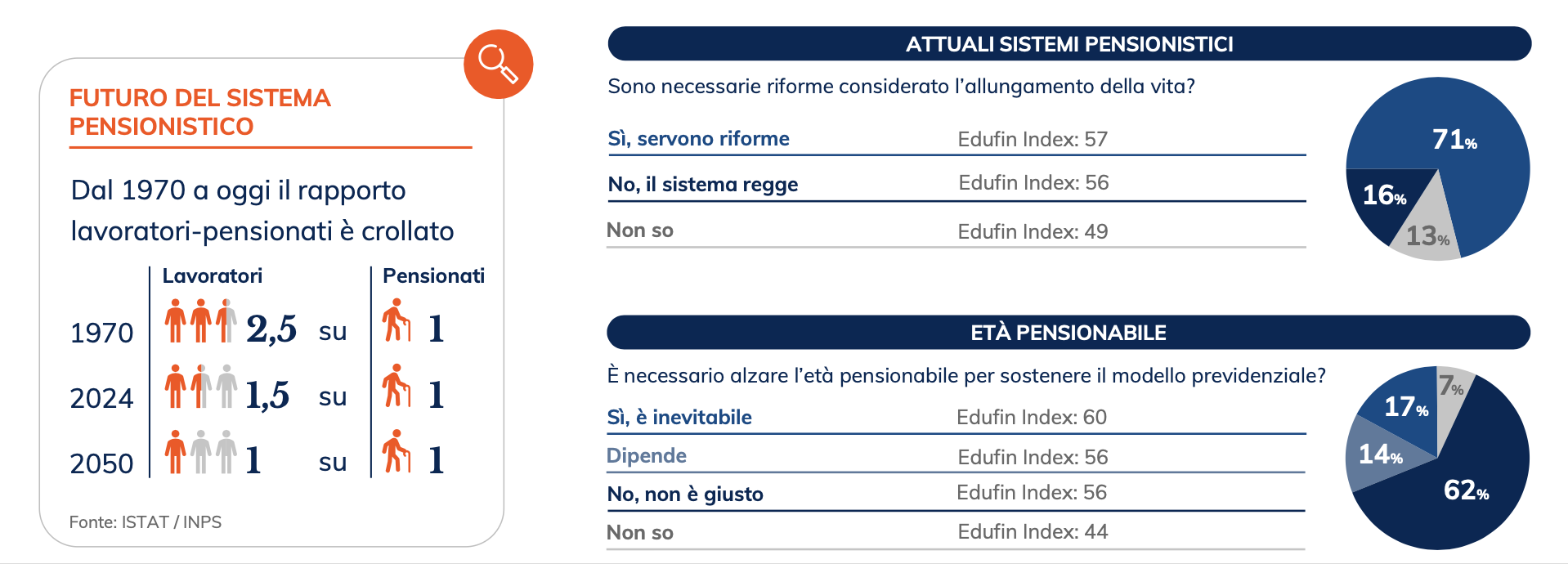

Lo shock demografico e l’ipocrisia dei sacrifici: tutti dicono sì, pochi accettano il costo

La parte più “politica” dei dati è anche quella più utile a chi gestisce patrimoni: l’Italia riconosce la necessità di riforme, ma solo 4 su 10 si dichiarano disposti a fare sacrifici. È una tensione che pesa sulle aspettative, perché se il sistema non viene ribilanciato, la pressione inevitabilmente si sposta su famiglie e risparmio privato.

In parallelo, la traiettoria demografica è già scritta: il rapporto lavoratori/pensionati passa da 2,5 a 1 nel 1970 a 1,5 a 1 nel 2024, fino a 1 a 1 nel 2050 (dati Istat e Inps).

La riflessione che resta, per chi lavora nel private wealth, è che se la società fatica ad accettare riforme, la pianificazione privata diventa il vero ammortizzatore. Ma un ammortizzatore funziona solo se è progettato, non se viene improvvisato.

La conclusione per chi fa consulenza: meno “prodotti”, più metodo, prima che sia tardi

Nel report collegato alla ricerca, Davide Passero, Ceo di Alleanza Assicurazioni di Generali Italia, ha indicato la cornice strutturale: invecchiamento, pressione su sistema sanitario e previdenziale, e scarsa consapevolezza su temi decisivi come longevità e pensioni.

«Il progressivo invecchiamento della popolazione mette sotto pressione la sostenibilità del nostro sistema sanitario e previdenziale… l’Edufin index mette in luce la scarsa consapevolezza su temi decisivi quali longevità e pensioni» afferma Passero.

In sintesi, il rischio più grande non è la volatilità, è l’inerzia. Un Paese a 56/100 è un Paese dove troppe decisioni arrivano quando gli shock sono già entrati nel bilancio familiare. E quando questo accade, il compito di wealth manager, investitori, private banker e family office non è solo ottimizzare portafogli: è trasformare complessità e paure in scelte leggibili, misurabili, sostenibili, prima che la vita lunga trasformi la libertà economica in una rincorsa.