La previdenza integrativa è spesso indicata come uno strumento strategico per la sostenibilità del welfare pubblico nel lungo periodo. Tuttavia, il mercato italiano dei fondi pensione aperti e dei PIP – destinati ai lavoratori privi di un fondo negoziale di categoria – mostra ancora i tratti di una concorrenza poco efficace. Ed è un’anomalia che rischia di disincentivare proprio i risparmiatori più accorti: quelli che, pur riconoscendo i benefici fiscali della previdenza complementare, preferiscono orientarsi verso strumenti d’investimento che, a parità di rischio, offrono maggiori prospettive di accumulazione netta sul lungo termine.

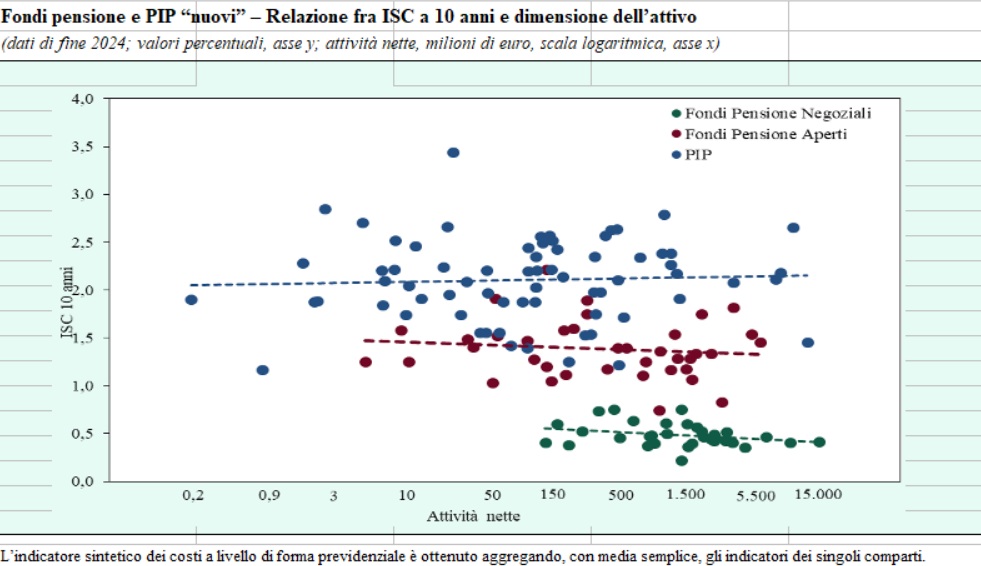

Lo si legge in controluce nei dati dell’ultima Relazione Covip, presentata a Roma il 23 giugno. Per i fondi pensione aperti e i PIP (Piani Individuali Pensionistici di tipo assicurativo) non emerge alcuna correlazione tra la dimensione del fondo – in termini di capitali gestiti – e i costi applicati alla clientela. Una dinamica diversa si osserva invece nei fondi negoziali, dove all’aumentare delle masse corrisponde effettivamente una riduzione dei costi.

Le economie di scala che non arrivano

Ma che cosa significa questa mancanza di correlazione nei prodotti retail? Significa che le economie di scala, teoricamente garantite dalla maggiore dimensione di un fondo, non si attivano. Un fondo pensione più grande dovrebbe essere in grado di applicare costi più contenuti, perché può spalmare gli oneri operativi su un numero maggiore di sottoscrittori. Eppure, nei prodotti retail destinati al pubblico, questa logica resta inapplicata: i costi non scendono, nemmeno quando le masse crescono.

Dal lato della domanda, poi, il problema si aggrava. In un mercato popolato da investitori consapevoli, ci si aspetterebbe una concentrazione delle masse nei fondi con costi più bassi – come avviene nel mondo degli ETF, dove i grandi nomi low cost come Vanguard e iShares attraggono la maggior parte della raccolta grazie a strutture commissionali estremamente competitive. Nei fondi pensione retail, invece, questo meccanismo si rompe: le scelte non premiano l’efficienza, e i fondi più costosi continuano ad attrarre adesioni con la stessa probabilità di quelli meno cari. Segno che il mercato è guidato dall’offerta – non dalla domanda.

A confermare quanto il nodo dei costi sia cruciale nella previdenza integrativa è intervenuto anche il presidente della Covip, Mario Pepe, nelle sue considerazioni ufficiali: “Su un periodo di partecipazione di 35 anni, un minor costo annuo dell’1 per cento si traduce in una prestazione finale più alta del 18-20 per cento”, ha sottolineato. “I costi si confermano competitivi per i fondi negoziali: su un orizzonte temporale anch’esso di dieci anni, l’Indicatore Sintetico dei Costi (Isc) è pari allo 0,49 per cento per i fondi negoziali. L’Isc sale all’1,35 per cento per i fondi aperti e al 2,17 per i PIP, prodotti per i quali gioca un ruolo rilevante la remunerazione delle reti di vendita.”

Un sistema ancora troppo guidato dall’offerta

PIP e fondi aperti non sono solo più costosi: è come se il fattore costo non avesse alcun peso nella raccolta, segno che la sottoscrizione è guidata più dalle reti che dalla consapevolezza.

“Per i fondi pensione negoziali è possibile osservare una relazione inversa fra i costi praticati e la dimensione dei fondi”, si legge nella Relazione, un fenomeno “determinato principalmente dalle economie di scala generate dalla ripartizione degli oneri amministrativi”. Nelle forme di previdenza aperte al mercato, invece, “l’ampia dispersione dei costi, che assumono valori relativamente più elevati anche in alcuni dei prodotti di dimensioni maggiori, non consente di rilevare una chiara correlazione tra costi e dimensioni. Per tali forme, e in particolare per i PIP, le maggiori dimensioni non sembrano generare economie di scala in grado di innescare una riduzione dei costi a carico degli aderenti. Si può ipotizzare”, prosegue Covip, “che per le forme di mercato a costi più elevati corrispondano più elevate remunerazioni delle reti di vendita, che così incentivate contribuiscono alla crescita delle adesioni e dei contributi raccolti.”

In altre parole, in Italia molti dei fondi pensione più acquistati sono anche quelli più costosi – e dunque meno efficaci nel generare rendimento netto a parità di rischio sul lungo periodo. Il dato riflette un risparmiatore ancora poco attivo nella selezione autonoma delle soluzioni previdenziali e, soprattutto, un sistema di distribuzione orientato a proporre prodotti in un contesto privo di reale concorrenza – in cui l’investitore fa le sue ricerche e confronta i costi delle varie soluzioni di mercato, come farebbe per confrontare i premi di un’assicurazione Auto.

Inoltre, i costi della previdenza integrativa non sono diminuiti negli ultimi dieci anni, al contrario di quanto osservato per gli altri prodotti finanziari, ha evidenziato la Relazione, che parla di una “pressoché generale assenza di variazioni di rilievo, con l’eccezione delle linee garantite dei fondi negoziali”.

In Italia le adesioni alla previdenza complementare crescono lentamente e restano al di sotto dei livelli auspicabili per alleggerire, nei prossimi anni, la pressione sul welfare pubblico. Tuttavia, l’impulso dell’offerta e delle società di gestione può fare solo una parte del lavoro. Senza una maggiore consapevolezza da parte del cliente — non solo sull’importanza di aderire, ma sulla qualità del prodotto a cui si aderisce — il sistema resterà mediamente inefficiente: costoso, poco competitivo, e incapace di conquistare la fiducia di chi guarda con attenzione al lungo termine.