Y Combinator e Techstars hanno chiuso oltre 2mila operazioni di accelerazione tra il 2020 e il 2022, a fronte delle 1.600 operazioni di Techstars al terzo posto

La sanità digitale ha attirato il maggior numero di operazioni. La pandemia ha infatti indirizzato gli sforzi verso la risoluzione delle lacune nell’assistenza sanitaria

Nel 2022, mentre il mercato del venture capital nel suo complesso arrancava registrando un calo delle operazioni del 4% su base annua, i 50 acceleratori più attivi al mondo hanno finanziato 7.794 progetti (in crescita del +14% rispetto al 2021). Se si considera il biennio 2020-2022, come risulta evidente nell’ultima ricerca di Cb Insights dal titolo The most active startup accelerators and where they’re investing, Plug and Play e Y Combinator sono in testa con un ampio margine rispetto al resto del gruppo: ognuno ha infatti chiuso oltre 2mila operazioni di accelerazione, a fronte delle 1.600 operazioni di Techstars al terzo posto.

Per Plug and Play si calcolano più precisamente 2.786 operazioni di investimento, mentre per Y Combinator di 2.459. Eppure entrambi, lo scorso anno, hanno incassato una frenata. Y Combinator ha ridotto il numero di operazioni del 40% su base annua, nel tentativo di concentrare le risorse in modo più efficace. E anche Plug and Play ha seguito una direzione simile, come dimostra il calo del 4% del numero degli investimenti dell’acceleratore dal 2021 al 2022. Al contrario, l’attività di Techstars risulta in crescita del 18% su base annua, anche grazie alla spinta innescata dal lancio del programma Techstars powered by J.P.Morgan, iniziativa nata per fornire un accesso più equo ai finanziamenti, con un occhio alle minoranze.

LE OPPORTUNITÀ PER TE.

Come si selezionano le migliori startup in cui investire?

Quali sono i settori più promettenti?

Gli advisor selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

TROVA IL TUO ADVISOR

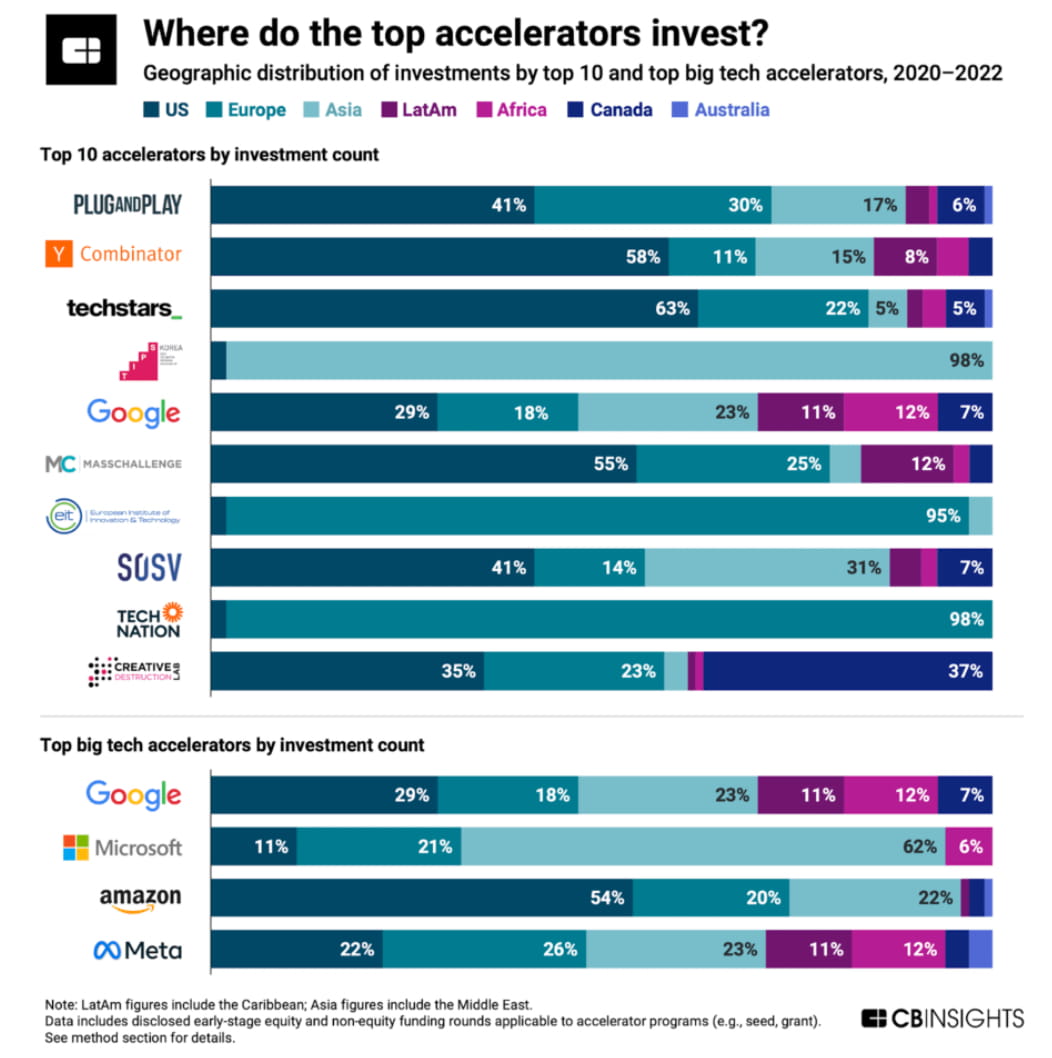

Scorrendo la top10, si nota come sei degli acceleratori più attivi al mondo hanno sede negli Stati Uniti. Tuttavia, la loro attività si sta estendendo anche al di fuori della comunità degli investitori a stelle e strisce, includendo una serie di investitori globali oltre ad associazioni di categoria, organizzazioni non profit ed enti governativi. Tra i vari modi in cui offrono valore, erogare capitale tende tuttavia a non essere l’obiettivo principale. Quasi la metà dei principali acceleratori al mondo (46%) non ha erogato denaro o non ha reso noti i finanziamenti per almeno otto operazioni selezionate tra il 2020 e il 2022. Tra quelli che hanno fatto disclosure, circa due terzi (63%) hanno erogato 100mila dollari o meno per ogni operazione all’interno dello stesso arco temporale. Ciò suggerisce come forniscano “una quantità significativa di valore non monetario, sottoforma per esempio di mentorship e networking”, spiegano da Cb Insights.

Dove investono i top 10 acceleratori al mondo

Ad ogni modo, la sede di un acceleratore tende generalmente a indicare dove si concentreranno i suoi sforzi. Tra il 2020 e il 2022 Y Combinator, Techstars e Plug and Play hanno investito rispettivamente per il 58, 63 e 41% negli Usa. Se si guarda invece agli acceleratori delle big tech, nel caso di Amazon il 54% dei suoi accordi di accelerazione nel biennio considerato riguardava startup con sede negli Stati Uniti, mentre il 22% riguardava società con sede in Asia (in linea con la limitata presenza del colosso dell’e-commerce in Asia rispetto al Nord America). L’attività di accelerazione di Microsoft riflette invece l’approccio opposto, visto che il 62% dei suoi investimenti ha sostenuto startup con sede in Asia a fronte dell’11% delle startup statunitensi. Tra i programmi avviati dalla multinazionale al di fuori degli Usa, si ricorda il Microsoft for startups Middle East GrowthX Accelerator, lanciato in collaborazione con l’Ufficio investimenti di Abu Dhabi.

Quanto infine ai settori, la sanità digitale ha attirato il maggior numero di operazioni dal 2020 al 2022, considerando i 50 acceleratori più attivi al mondo. “Ciò è dovuto in gran parte al fatto che la pandemia ha indirizzato maggiormente gli sforzi del mondo tecnologico verso la risoluzione delle lacune nell’assistenza sanitaria, soprattutto tra il 2020 e il 2021”, spiegano i ricercatori. Lo scorso anno, però, l’attenzione nei confronti della sanità digitale è diminuita a favore di fintech e consumer&retail, in crescita rispettivamente del +18% in termini di volume di accordi. L’interesse dei top acceleratori si è infine focalizzato sul settore dell’energia e delle tecnologie pulite, in aumento del +30% su base annua; settore in cui rientrano non solo aziende che si occupano di produzione, distribuzione e gestione dell’energia appunto ma anche aziende attive nel monitoraggio delle emissioni di carbonio, nella sostenibilità e nella riduzione dell’inquinamento e dei rifiuti.