- Da inizio anno i prezzi dell’oro sono saliti del 49,96%. Il metallo giallo, dopo aver macinato record su record, viaggia a ridosso dei 4mila dollari per oncia

- Falkencrone (Bg Saxo e Saxo Bank): “La definizione classica di diversificazione, un semplice mix di azioni e obbligazioni, ha perso efficacia”

La corsa dell’oro, ormai a ridosso dei 4mila dollari per oncia, continua. Da inizio anno i prezzi del metallo giallo sono saliti del 49,96%, archiviando record su record. E non è l’unico a salire. Come recentemente approfondito da We Wealth, azioni, obbligazioni e materie prime marciano in tandem. Eppure, il sentiment degli investitori rimane vicino ai minimi storici. Un contesto in cui “la definizione classica di diversificazione ha perso efficacia”, secondo Jacob Falkencrone, global head of investment strategy di Bg Saxo e Saxo Bank.

Diversificare oltre azioni e obbligazioni

“Le correlazioni tra azioni e obbligazioni sono aumentate, la concentrazione dei rendimenti nei mega-cap statunitensi ha lasciato molti portafogli pericolosamente stretti e anni di denaro a basso costo hanno reso più difficile giudicare quali rischi valessero davvero la pena di essere presi”, sostiene l’esperto, evidenziando come il quarto trimestre del 2025 richieda “un nuovo piano di gioco”. Secondo Falkencrone, diversificare non significa soltanto possedere più asset. “Gli investitori devono guardare oltre alle regioni, ai settori e ai driver di rischio. Non dovrebbero semplicemente presumere che le coperture di ieri funzioneranno domani. Con i mercati tesi, l’incertezza politica e commerciale negli Stati Uniti ancora irrisolta e i rischi geopolitici in ebollizione, la volatilità è destinata a restare elevata per il resto dell’anno”, avverte lo strategist.

Wall Street e il rischio di concentrazione

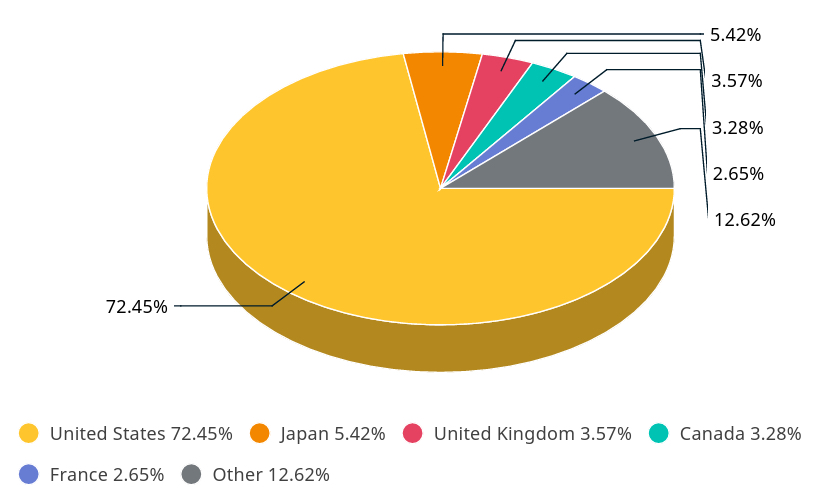

Focalizzandosi su Wall Street, Falkencrone ricorda come una manciata di colossi del tech e dell’intelligenza artificiale abbia sostenuto le performance degli indici a stelle e strisce, mentre “gran parte del mercato ha stentato”. Quello che è emerge è non soltanto un rischio di valutazione, ma anche di concentrazione. Tra l’altro, se si guarda alla composizione dell’indice Msci World, gli Stati Uniti pesano oltre il 72%.

Fonte: Msci World Index factsheet

Il confronto con l’Europa

“Il tema dell’Ai sta diventando una storia a due velocità: gli Stati Uniti rimangono leader di frontiera, mentre la Cina sta recuperando in scala ed efficienza, supportata dalla politica. Entrambi offrono opportunità, ma in modi molto diversi”, afferma l’esperto. “L’Europa è un’area che si distingue. Le valutazioni rimangono ben al di sotto dei livelli statunitensi, anche mentre i governi si imbarcano in un’inversione fiscale storica verso difesa, infrastrutture e indipendenza energetica. Dopo un 2025 piatto, gli utili sono previsti in ripresa nel 2026”, afferma Falkencrone.

Falkencrone: “Cina? La chiave è essere selettivi”

Quanto all’Asia, lo strategist sostiene che le azioni giapponesi continuino “a beneficiare delle riforme della governance aziendale e di un orientamento favorevole agli azionisti che sta trasformando ciò che una volta era considerato una trappola di valore in una storia di crescita più convincente”. La Cina, invece, appare divisa a metà: da un lato un settore immobiliare che resta sotto pressione, dall’altro un paese che corre su veicoli elettrici, energia verde e manifattura avanzata. “La chiave è essere selettivi”, suggerisce Falkencrone.

Obbligazioni sotto il radar

Le obbligazioni hanno intanto perso il ruolo di “copertura automatica”, secondo l’esperto. “Oggi dovrebbero essere viste principalmente come fonte di reddito stabile. Il punto più attraente è nel mezzo della curva dei rendimenti, nelle scadenze da tre a sette anni”, dice Falkencrone. Lanciando infine uno sguardo ai metalli preziosi. “Con carichi di debito pesanti e coperture obbligazionarie tradizionali meno affidabili, l’oro spicca come uno dei pochi asset che può proteggere costantemente un portafoglio in diversi scenari. Argento e platino, supportati dalla domanda industriale, aggiungono ulteriori diversificazioni”.