Non è un rally generico, il bull market in Asia è sottovalutato

Non sta salendo tutta l’Asia nello stesso modo, sta salendo soprattutto la parte che concentra utili, tecnologia, manifattura avanzata e capacità di trasferire prezzo. È una differenza sostanziale, perché sposta il tema da semplice esposizione geografica a qualità della crescita.

Il mercato sta premiando in particolare Giappone, Corea del Sud e Taiwan. Il Nikkei 225 ha chiuso a 60.537,36, il Kospi a 6.615,03, mentre il petrolio resta sostenuto dalle tensioni sul fronte iraniano. La combinazione è significativa: energia più alta, geopolitica più tesa, ma leadership azionaria ancora concentrata su North Asia. Questo non descrive un rimbalzo tecnico, ma un’area che continua a catturare il cuore industriale del ciclo globale.

La crescita resta asiatica, ma cambia gerarchia

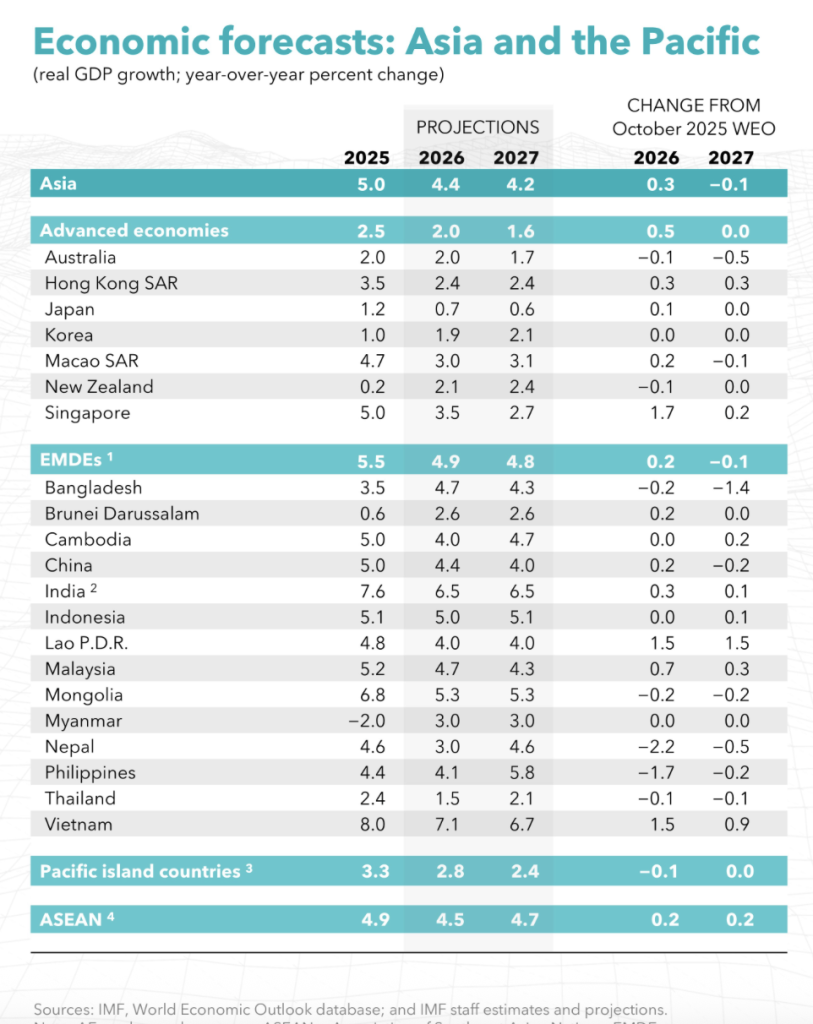

Il quadro macro resta favorevole. Il Fmi prevede per l’Asia una crescita del 4,4% nel 2026 e del 4,2% nel 2027, dopo il 5,0% del 2025. La Cina è vista al 4,4%, l’India al 6,5%, l’Asean al 4,5%. La regione rallenta rispetto al 2025, ma continua a crescere più delle economie avanzate occidentali.

Krishna Srinivasan, director dell’Asia and Pacific department del Fmi, ha spiegato che «l’Asia rimane il principale motore della crescita globale». Il punto non è che tutta la regione si muova con la stessa intensità. Il punto è che l’asse della crescita mondiale continua a passare da lì, anche in un contesto di energia più costosa e rischio geopolitico più elevato.

La parte forte del rally sono chip e Ai

La gamba più solida del bull market asiatico passa dai semiconduttori e dalla filiera dell’Ai. Non è una narrativa generica sui mercati emergenti. È una storia industriale precisa, legata a capacità produttiva, ordini, margini e centralità tecnologica.

Il caso più evidente è Tsmc. Nel primo trimestre 2026 ha registrato ricavi per Nt$1.134,10 miliardi, utile netto per Nt$572,48 miliardi e una crescita dell’utile del 58,3% su base annua. Wendell Huang, senior vice president e cfo di Tsmc, ha detto che «la domanda per le nostre tecnologie di processo più avanzate resta forte». Il mercato non sta premiando solo multipli elevati. Sta premiando utili, pricing power e visibilità sulla domanda.

A questo si aggiunge un dato simbolico: il Financial Times ha riportato che Taiwan ha superato il Regno Unito per capitalizzazione complessiva di mercato grazie alla corsa dei titoli legati ai chip per l’Ai. È un passaggio che rende bene il cambio di baricentro: una quota crescente del valore creato nei mercati globali nasce oggi in Asia.

Il problema europeo è la sottoesposizione

Il punto più rilevante per il wealth europeo è la distanza tra ciò che l’Asia sta diventando e quanto spazio occupa ancora nei portafogli. I family office europei restano fortemente concentrati tra Europa occidentale e Nord America, con un peso molto più contenuto sull’Asia.

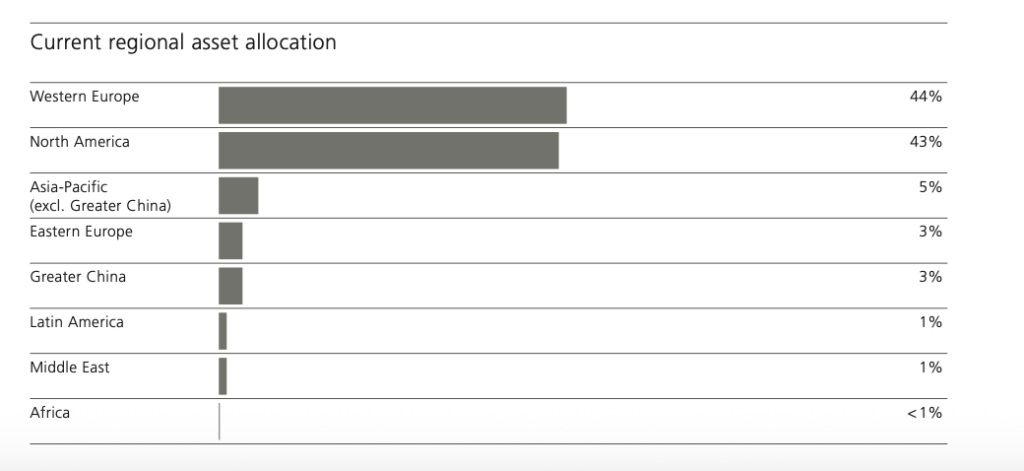

Nel Ubs Global Family Office Report 2025, i family office europei mostrano un’allocazione del 44% in Europa occidentale, 43% in Nord America, solo 5% in Asia-Pacifico ex Greater China e 3% in Greater China. È una fotografia chiara: la parte più dinamica del ciclo globale resta ancora marginale in molti portafogli europei.

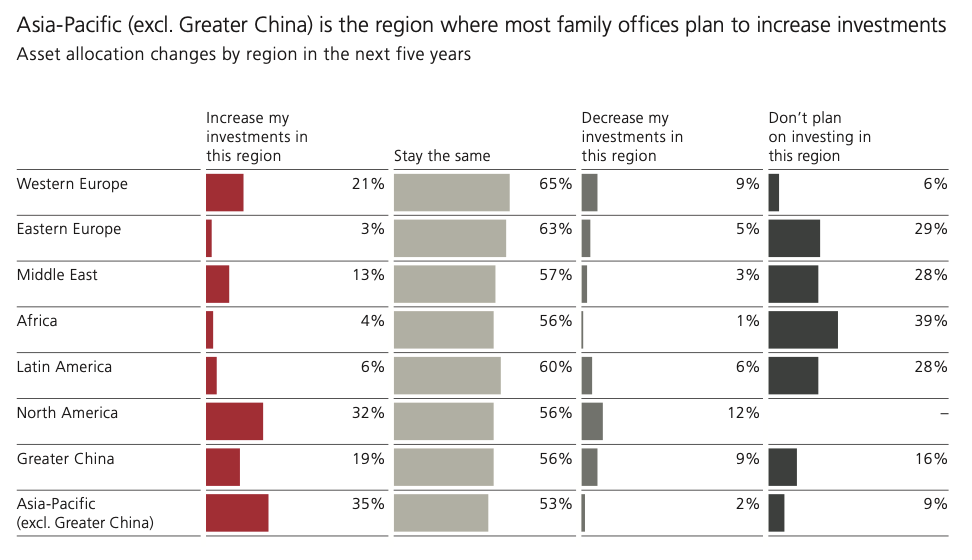

Nello stesso report, l’Asia-Pacifico ex Greater China è la regione dove la quota maggiore di family office prevede di aumentare l’esposizione nei prossimi cinque anni: 35%, contro 32% per il Nord America e 21% per l’Europa occidentale. La direzione è chiara. La riallocazione è iniziata, ma non è ancora pienamente riflessa nelle asset allocation correnti.

Nei private markets conta soprattutto il Giappone

La stessa dinamica si sta vedendo nei private markets, ma con una geografia più selettiva. Non è l’Asia in blocco a diventare più interessante. Sono alcuni mercati specifici, con il Giappone in posizione centrale.

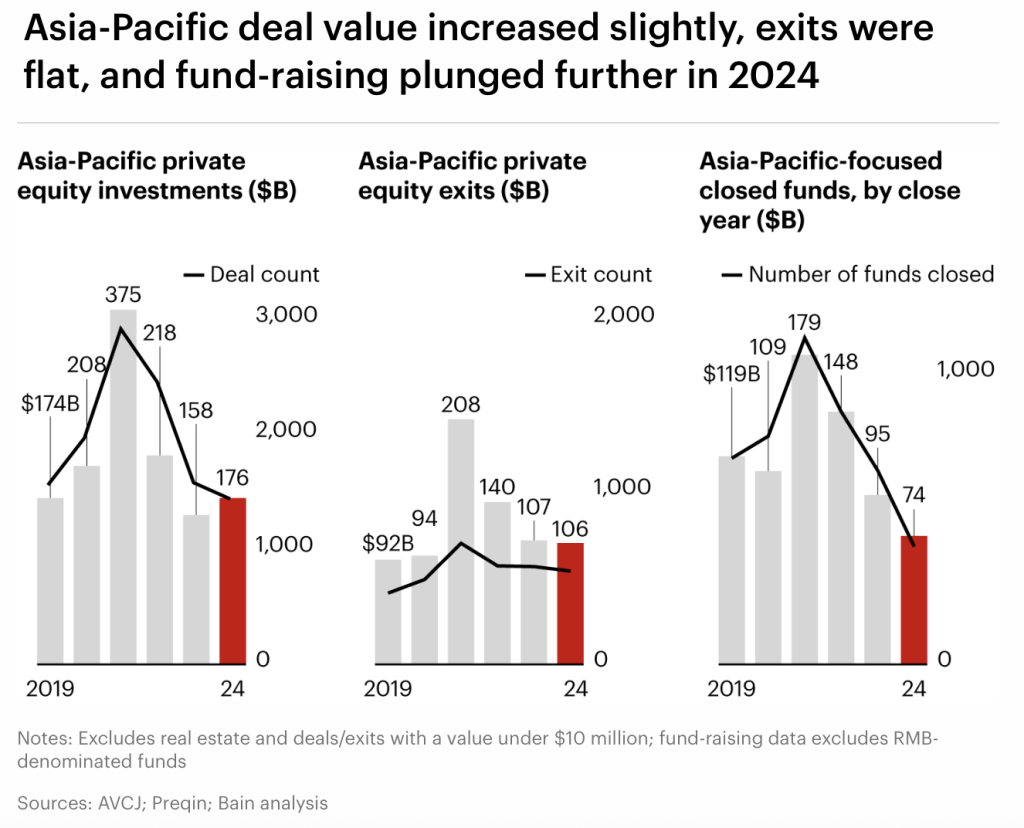

Bain & Company scrive che nel 2025 il Giappone è stato l’unico grande mercato dell’area a mostrare crescita sia per valore sia per numero di operazioni, con deal value in aumento del 26%. Nello stesso contesto, il settore del private equity Asia-Pacifico sta beneficiando del rimbalzo delle exit e del ritorno a distribuzioni nette positive, mentre il fundraising resta selettivo. È un equilibrio importante: meno euforia, più disciplina, più potere negoziale per chi entra bene.

Sebastien Lamy, partner di Bain & Company, ha spiegato che il mercato entra in una fase più costruttiva, ma con una selettività molto più alta. Questo ha una conseguenza pratica per family office e wealth manager: in Asia non conta tanto “avere esposizione”, quanto avere accesso giusto a Giappone, India, infrastrutture digitali, carve-out e piattaforme industriali collegate all’Ai.

Il rischio vero resta l’energia

La tesi rialzista sull’Asia è fondata, ma non è lineare. Il fattore che può cambiare più rapidamente il quadro resta l’energia. Il Fmi sottolinea che l’uso di oil e gas vale circa il 4% del Pil regionale, quasi il doppio dell’Europa. Questo rende l’Asia più esposta a shock energetici, soprattutto in una fase in cui il petrolio è risalito per le tensioni nello Stretto di Hormuz.

Krishna Srinivasan lo ha detto in modo molto chiaro: «L’uso di petrolio e gas vale circa il 4% del Pil dell’intera regione, quasi il doppio della quota europea». Il punto, quindi, non è negare la forza del rally. Il punto è ricordare che Taiwan e Corea del Sud, cioè due dei maggiori vincitori di questa fase, restano inserite in una catena industriale sensibile a energia, logistica e shock geopolitici. Questo rende l’allocazione più interessante, ma anche più esigente da spiegare e da governare.

Cosa cambia per wealth manager e family office

Per chi gestisce grandi patrimoni in Italia e in Europa, il tema non è inseguire il momentum. Il tema è evitare una lettura vecchia dell’Asia. Continuare a trattarla come una semplice appendice dei mercati emergenti rischia di diventare una semplificazione costosa.

L’Asia oggi è insieme crescita, manifattura avanzata, filiera dell’Ai e area di selezione nei private markets. Questo richiede una costruzione più precisa dell’esposizione. Giappone come mercato sostenuto da governance e M&a, Taiwane Corea del Sud come nodi dei chip e dell’Ai, India come piattaforma di crescita privata, Cina come dossier autonomo, troppo grande per essere escluso ma troppo complesso per essere letto in automatico. La domanda giusta non è se l’Asia sia salita troppo. La domanda giusta è se molti portafogli europei siano ancora costruiti per un mondo che non c’è più.

Il rischio è arrivare tardi

Il rischio, a questo punto, non è entrare troppo presto. Il rischio è arrivare troppo tardi a una regione che concentra una parte crescente di crescita globale, profitti industriali e valore tecnologico.

Con il petrolio in rialzo, la geopolitica ancora aperta e le banche centrali sullo sfondo, il mercato continua a premiare la parte più industriale e profittevole dell’Asia. Questo non è un dettaglio tattico. È un segnale di asset allocation. Per molti patrimoni europei, il rischio oggi non è avere troppa Asia. È averne ancora troppo poca.