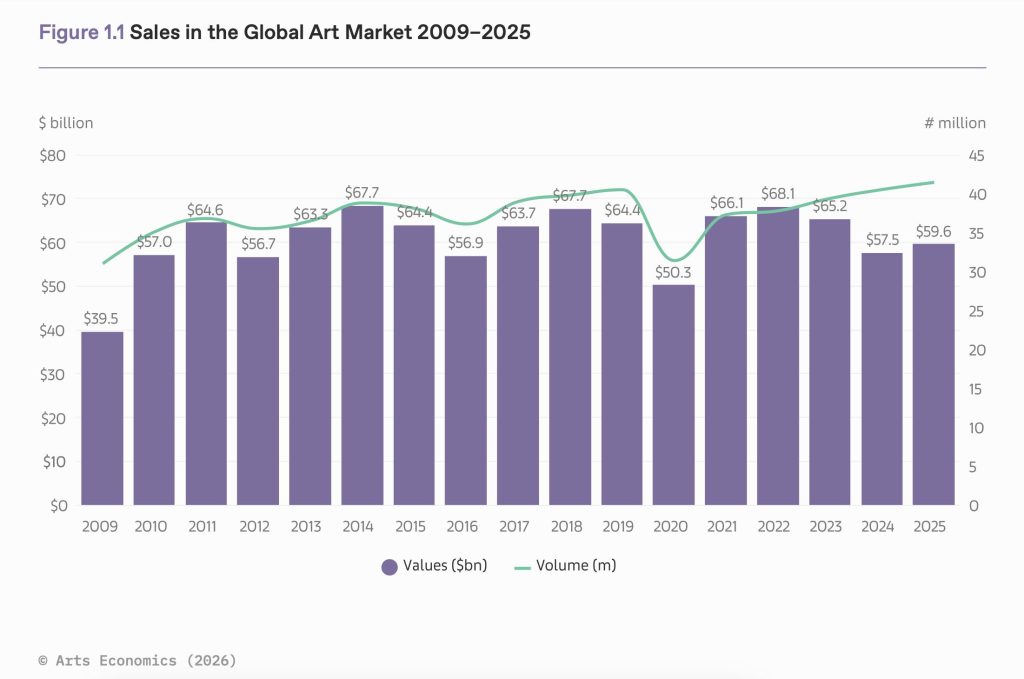

Un anno di decisa ripresa (ma il livello del 2022 è ancora lontano)

Una inversione di tendenza «benvenuta», benché «moderata rispetto all’anno precedente». Così l’autrice dell’Art Basel & Ubs Art Market Report 2026, la dr.ssa Clare McAndrew, ha presentato il primo rapporto 2026 di cui è autrice, aggiungendo che «molto c’è sotto la superficie, alcune componenti positive, altre negative». Con lei in conferenza stampa – come di consueto – il ceo di Art Basel Noah Horowitz e Paul Donovan, economista capo di UBS, con la moderazione della giornalista Ft Melanie Gerlis. Il “welcome shift” di McAndrew si sostanzia in un aumento delle vendite globali (aste pubbliche, fiere, gallerie) di opere d’arte pari al 4% per il 2025. Lo scorso anno infatti gli scambi tornano a sfiorare i 60 miliardi di euro (59,6 miliardi di dollari), dopo due anni di valori in calo (2023 e 2024), grazie soprattutto alla «maggior vivacità registratasi nella seconda metà dell’anno».

Tuttavia, la ripresa è disomogenea e le vendite sono rimaste al di sotto del picco euforico post pandemia del 2022, prosegue l’economista dell’arte. Nel frattempo l’aumento dei costi operativi, i dazi e le barriere commerciali hanno esercitato ulteriori pressioni sui margini. L’attività commerciale è comunque proseguita, con un volume di transazioni stimato in 41,5 milioni nel 2025, in aumento del 2% rispetto all’anno precedente.

Le aste hanno visto aumentare i propri ricavi del 9% (20,7 miliardi di dollari), mentre i galleristi del 2% (34,8 miliardi di dollari). Le vendite private (dichiarate) sono invece diminuite del 5%, scendendo a poco meno di 4,2 miliardi di dollari.

Ma, al di là di tutto, la ripresa è minacciata dalla rinnovata instabilità geopolitica e dalla volatilità che si porta dietro: «Il contesto geopolitico è volatile, in particolare per quanto riguarda il commercio transfrontaliero, le cui implicazioni complete stanno ancora emergendo in questo 2026».

La partizione geografica del mercato dell’arte nel 2025 nell’Art market report di Ubs e Art Basel

Da soli, Usa, UK e Cina costituiscono oltre i tre quarti (76%) del valore delle vendite globali di arte. In ciascuno di questi tre mercati, sono state le aste a far registrare la maggior crescita.

Stati Uniti, Regno Unito, Cina

Gli Stati Uniti si confermano la piazza regina, con il 44% dei ricavi totali, in crescita di un punto percentuale su base annua. New York è la piazza regina delle vendite di fascia alta: tutti i 10 lotti più costosi del 2025 sono stati venduti nella Grande Mela, e se si allarga lo sguardo alla così come 39 dei primi 50. Seguono Regno Unito con una quota stabile del 18% e la Cina, con il 14%, in calo di 1 punto percentuale.

L’Europa, la Francia, l’Italia

La Francia, quarto mercato mondiale e il maggiore dell’Unione Europea, ha aumentato la propria quota di mercato di 1 punto percentuale, raggiungendo l’8% del totale con vendite per 4,5 miliardi di dollari (+9% su base annua, grazie ad aste e a gallerie).

Per quanto riguarda gli altri mercati europei, la Svizzera ha mostrato un aumento del 13%, al pari dell’Austria. Le vendite in Spagna sono cresciute del 6%, mentre i mercati tedesco e italiano si sono contratti rispettivamente del 10% e del 2%. Il dato italiano sorprende, alla luce della riforma dell’Iva, che in teoria lo rende il mercato attualmente più competitivo.

Nel complesso però, grazie al mercato francese, le vendite nell’Unione Europea sono aumentate del 3% su base annua (8,4 miliardi di dollari).

L’estremo oriente

Anche in Asia la crescita è stata disomogenea. Il Giappone – che nel 2024 aveva invertito la tendenza calante – è tornato a rallentare (1%) nel 2025, mentre la Corea del Sud ha registrato un aumento del 6%.

Più le opere sono costose, più si vendono

Sulle aste hanno impattato collezioni importanti come quella di Leonard A. Lauder e quella di Cindy e Jay Pritzker lo scorso novembre — e in generale le opere singole di alto valore nella seconda metà dell’anno. Nel 2025 il valore dei lotti di fine art venduti per oltre 1 milione di dollari è aumentato del 21% su base annua, con un incremento del numero di transazioni di questa fascia (+15%). Nella fascia ultra-alta, le vendite oltre i 10 milioni di dollari sono cresciute del 30%, con un aumento del 9% nel numero di lotti venduti. Al contrario, le vendite sotto i 50.000 dollari sono diminuite, (-2%).

Le epoche artistiche più apprezzate

Nel 2025, l’arte postwar è rimasta il principale segmento delle aste di fine art (31% del valore totale). Seguono: arte moderna – 24%; impressionismo e post-impressionismo – 19%; arte contemporanea – 14%; old master (antichi maestri) – 11%. Sono invece leggermente diminuite le vendite postwar (-3%)3,1 miliardi di dollari. L’arte moderna è tornata a crescere dopo tre anni di calo (+9%, 2,4 miliardi). L’arte contemporanea è rimasta stabile a 1,4 miliardi. La crescita più forte si è registrata nel settore impressionista e post-impressionista, con vendite in aumento del 47% su base annua. Anche il mercato degli old master si è ampliato, crescendo del 30% fino a poco meno di 1,2 miliardi di dollari, sostenuto da un aumento delle transazioni di alto valore.

Le artiste nell’Art Basel & Ubs Art Market Report 2026

La presenza di artiste è ulteriormente aumentata nel 2025, in volume e valore. La presenza femminile ha infatti raggiunto il 50% nelle gallerie del mercato primario e il 45% complessivamente. Considerando i ricavi invece, le opere delle artiste hanno rappresentato il 37% delle vendite. La cifra segna un aumento rispetto al 28% del 2018, anche se persistono disparità nelle fasce più elevate dei ricavi.

Le vendite online? Meglio il mondo fisico

Diminuiscono le vendite online, e nel contempo aumentano quelle nelle fiere (4% su base annua), che arrivano a rappresentare il 35% del fatturato dei galleristi (è il livello più alto dal 2022). Nel 2025, le vendite di fascia alta sono tornate principalmente ai canali in presenza. I galleristi hanno segnalato un calo significativo della quota di vendite effettuate esclusivamente online. Dal canto loro, le aste online sono rimaste concentrate nelle fasce di prezzo medio-basse. E benché restino un mezzo importante per acquisire nuovi acquirenti, la loro quota è diminuita del 3% su base annua (15% del mercato).