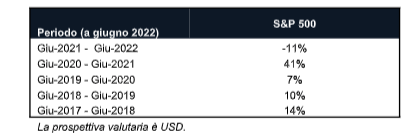

Se c’è un termine che sta rimbalzando in maniera sempre più insistente tra i corridoi della finanza, creando un certo panico sui mercati, quello è “stagflazione”. Un’unica parola per indicare un contesto che vede contemporaneamente una mancanza di crescita (stagnazione), un alto tasso di disoccupazione e un’elevata inflazione. Si tratterebbe del peggior scenario in assoluto, perché il più difficile da gestire sia per le autorità monetarie sia per gli investitori. Non a caso, il timore che si verifichi nei prossimi mesi, così come successo negli anni ’70, sta già pesando sui mercati: l’indice americano S&P500 ha archiviato il primo semestre dell’anno con un ribasso del 21%, mai così male dal 1970. Ma è davvero così concreto? Secondo Goldman Sachs Asset Management non si tratta di uno scenario inevitabile e, comunque sia, gli investitori possono adottare alcune strategie per proteggersi da questa eventualità.

Stagflazione stile anni ’70 all’orizzonte?

I segnali che arrivano dal fronte macro non sono certo incoraggianti. L’inflazione è salita in tutte le principali economie, raggiungendo livelli preoccupanti. Negli Stati Uniti ha toccato i massimi dal 1940, attestandosi all’8,6% (rilevazione di maggio), nell’Eurozona è al record da quando è stata creata la moneta unica (all’8,6% secondo i dati giugno) e nel Regno Unito è oltre il 9%, al top da 40 anni (dati di maggio). Il balzo dei prezzi ha spinto le banche centrali a intervenire, togliendo progressivamente gli stimoli economici e avviando una fase restrittiva, che però potrebbe innescare un rallentamento dell’attività.

Guardando al passato, “11 dei 14 cicli di inasprimento della Federal Reserve dopo la Seconda Guerra Mondiale hanno portato a una recessione nel giro di due anni dal primo rialzo dei tassi”, sottolinea Simona Gambarini, Senior Market Strategist del team Strategic Advisory Solutions di Goldman Sachs Asset Management, aggiungendo però che “solo otto di queste recessioni possono essere attribuite anche solo in parte all’inasprimento della politica monetaria da parte della banca centrale americana”.

Cosa potrebbe succedere questa volta? Secondo l’esperta di Goldman Sachs Asset Management un ritorno alla stagflazione stile anni ‘70 non è inevitabile. “Prevediamo un rallentamento della crescita – afferma – ma è importante sottolineare che quest’ultima parte già da un livello molto elevato e, di conseguenza, rimarrebbe comunque solida rispetto agli standard storici”. Senza contare che alcuni settori, come quello dei viaggi e del tempo libero, non hanno ancora ripreso a pieno ritmo e, ora che stanno tornando ai livelli di attività e di spesa precedenti alla pandemia, possono accelerare e registrare un margine di crescita superiore al trend.

Quali strategie adottare per gli investimenti

Detto questo, però, prevenire è meglio che curare. E allora, visto il contesto difficile e complesso, meglio adottare un approccio più prudente sull’asset allocation. Una prima strategia, secondo Goldman Sachs Asset Management, è quella di aumentare l’esposizione agli asset reali come le materie prime, il settore immobiliare e le infrastrutture, che di solito si comportano meglio in un contesto inflazionistico o di rischio stagflazione.

“Ad esempio – indica Gambarini – le Master Limited Partnerships del settore energetico che gestiscono gli oleodotti, le raffinerie e le altre infrastrutture necessarie per la movimentazione e la raffinazione del petrolio negli Stati Uniti, potrebbero vantare utili elevati e offrire agli investitori solidi rendimenti da distribuzione. In molti casi, inoltre, presentano quotazioni scontate rispetto alla loro media di lungo periodo”.

In secondo luogo, mantenere un’esposizione sia all’azionario, visto che i bilanci delle società sono ancora robusti, sia all’obbligazionario, che potrebbe riprendersi proprio sui rischi di recessione, dopo una prima parte dell’anno particolarmente difficile.

In particolare, per quanto riguarda l’azionario, i titoli azionari value sarebbero più interessanti rispetto ai growth, mentre sull’obbligazionario, secondo Goldman Sachs Asset Management, meglio orientarsi verso il credito di qualità superiore, ovvero mercati sviluppati piuttosto che emergenti, investment-grade piuttosto che high-yield, tasso variabile piuttosto che fisso.

“Questi sono tempi difficili, sia per le banche centrali, che devono gestire il rallentamento della crescita e il rialzo dei prezzi senza trascinare l’economia nella stagflazione e nella recessione, sia per gli investitori, che devono proteggere i loro portafogli. – conclude Simona Gambarini – Le condizioni di volatilità potrebbero avere ripercussioni negative, ma riteniamo che gli investitori che mantengono un approccio attivo e rifiutano di farsi prendere dal panico del mercato abbiano le migliori possibilità di rimanere a galla”.

Fonte: Goldman Sachs Asset Management, luglio 2022