“Anche il mondo dell’arte, della cultura e dei beni da collezione ha subito gli effetti negativi della crisi. In questo contesto i dati quantitativi relativi al mercato dell’arte sono insufficienti per guardare allo sviluppo e al futuro del settore. La ridotta o assente possibilità di fruire l’arte dal vivo resta l’elemento più critico”. Il commento è di Ernesto Lanzillo, Deloitte Private Leader.

Presentata il 5/11/2002 la prima edizione di “Lo stato dell’Arte. Una fotografia del settore Art & Finance ai tempi del Covid-19”. La ricerca presenta un’indagine condotta negli ultimi due mesi fra oltre 1.000 stakeholder. Non solo artisti, collezionisti, operatori, esponenti del mondo accademico, ma anche appassionati d’arte. Il motivo è stato quello di captare i mutamenti dell’attuale contesto di fruizione del patrimonio culturale e artistico. Quale l’efficacia dell’acquisto virtuale? Che capacità hanno le piattaforme di rispondere alle richieste di investitori e collezionisti? Quali sono le principali aspettative per il futuro in termini di impatto sul mercato dell’arte e di cambio di competenze nelle figure professionali coinvolte?

Per il 71% dei rispondenti alla Deloitte Pulse Survey, la

crisi pandemica continua ad avere un’elevata influenza sulle abitudini di fruizione dell’arte. Solo il 10% sostiene che i propri consumi culturali siano poco influenzati dalla pandemia. Il dato rispecchia i riscontri Istat mostranti la mancata affluenza nei luoghi pubblici della cultura italiana di quasi 19 milioni di visitatori. Oltre al mancato incasso di circa 78 milioni di euro.

Tra le principali variabili che impattano negativamente la propensione alla fruizione dell’arte, prevalgono la necessità di prenotare e organizzarsi con anticipo (42%). Ma anche il timore di contagio (34%) e la ridotta disponibilità economica (14%). A ciò si aggiungono anche la difficoltà nel viaggiare e l’incertezza dello svolgersi o meno di mostre e eventi.

Ciò ha portato ad un incremento della digitalizzazione del settore artistico-culturale. Permane però la volontà degli appassionati di prendere parte fisicamente a mostre ed esposizioni. Soltanto il 28% dei rispondenti infatti ha attribuito un punteggio elevato all’efficacia degli strumenti online nel sostituire la fruizione dell’arte dal vivo. Il 31%, in particolare, ne ha invece confermato la scarsa efficacia. Tuttavia, il 65% ha utilizzato gli strumenti digitali per la fruizione dell’arte. Il 21% sia per la fruizione che per l’acquisto di opere d’arte, e il 3,5% solo per l’acquisto.

Circa un rispondente su quattro ha utilizzato il digitale per acquistare opere d’arte nel periodo del lockdown. Ma, nonostante questo, solo l’8% sostiene che l’online sostituirà i servizi dal vivo per una quota superiore al 50%. Guardando alle aspettative per il futuro, il 34% confida in nuovi strumenti normativi volti a favorire il supporto dei privati al settore artistico-culturale come le agevolazioni fiscali. Altra possibile leva per la ripartenza può essere la creazione di nuovi market-place (27%). Grazie alla collaborazione, si può infatti favorire l’ottimizzazione dei costi e l’ampliamento di pubblico.

La preponderanza degli operatori (81%) ha confermato che

l’arte non ha perso appeal rispetto al periodo precedente l’avvento della pandemia. Il

calo del fatturato delle case d’asta è stato mediamente del 60% nel primo semestre 2020, includendo anche le aste online. Per le gallerie d’arte, il calo delle vendite nei primi sei mesi dell’anno è stato mediamente del 36% rispetto allo stesso periodo del 2019, con picchi al ribasso per le gallerie minori. Si evince inoltre un generale calo nei volumi d’affari dei primi mesi del 2020, con il

52% degli operatori che ha registrato un calo tra il 25% e il 50% (prevalentemente dealer e gallerie d’arte).

Preoccupante anche la quota (uno su cinque) che ha registrato un calo superiore al 50% rispetto al 2019. Di contro, non si rileva una particolare riduzione nel valore della singola transazione, rimasto invariato per il 21% degli operatori e variato in quota minore (tra 0% e 25%) per quasi la metà dei rispondenti (46%).

La quasi totalità degli intervistati (94%) conferma che al fine di accelerare la ripresa siano necessarie nuove competenze professionali. Il 56% aggiunge che sono necessarie nuove figure. Tra le competenze maggiormente ricercati vi sono quelle manageriali (42%) e tecnologiche (40%). Emerge una sempre maggiore necessità di figure ibride.

Risultati e trend nei mercati dell’arte nel primo semestre 2020

Il primo semestre 2020 ha confermato il trend già iniziato l’anno nel 2019. Ovvero, una ridotta disponibilità di opere top quality con crescente e contestuale cautela dei collezionisti nella fase di acquisto. Con un conseguente calo del fatturato per le case d’asta. Il numero di aste live dedicate al comparto della pittura che hanno superato il milione di dollari da Christie’s, Sotheby’s e Phillips si è ridotto del 64,9% rispetto allo stesso periodo del 2019. Il deciso crollo del fatturato complessivo (72,1%) ne è stato conseguenza. Le aste online sono state un’alternativa ma principalmente per la compravendita di beni da collezione con valori contenuti (prezzo medio dei lotti al di sotto dei 13.000 dollari). A partire da giugno le nuove aste metà live e metà in streaming, si sono da subito affermate come nuovo possibile strumento chiave.

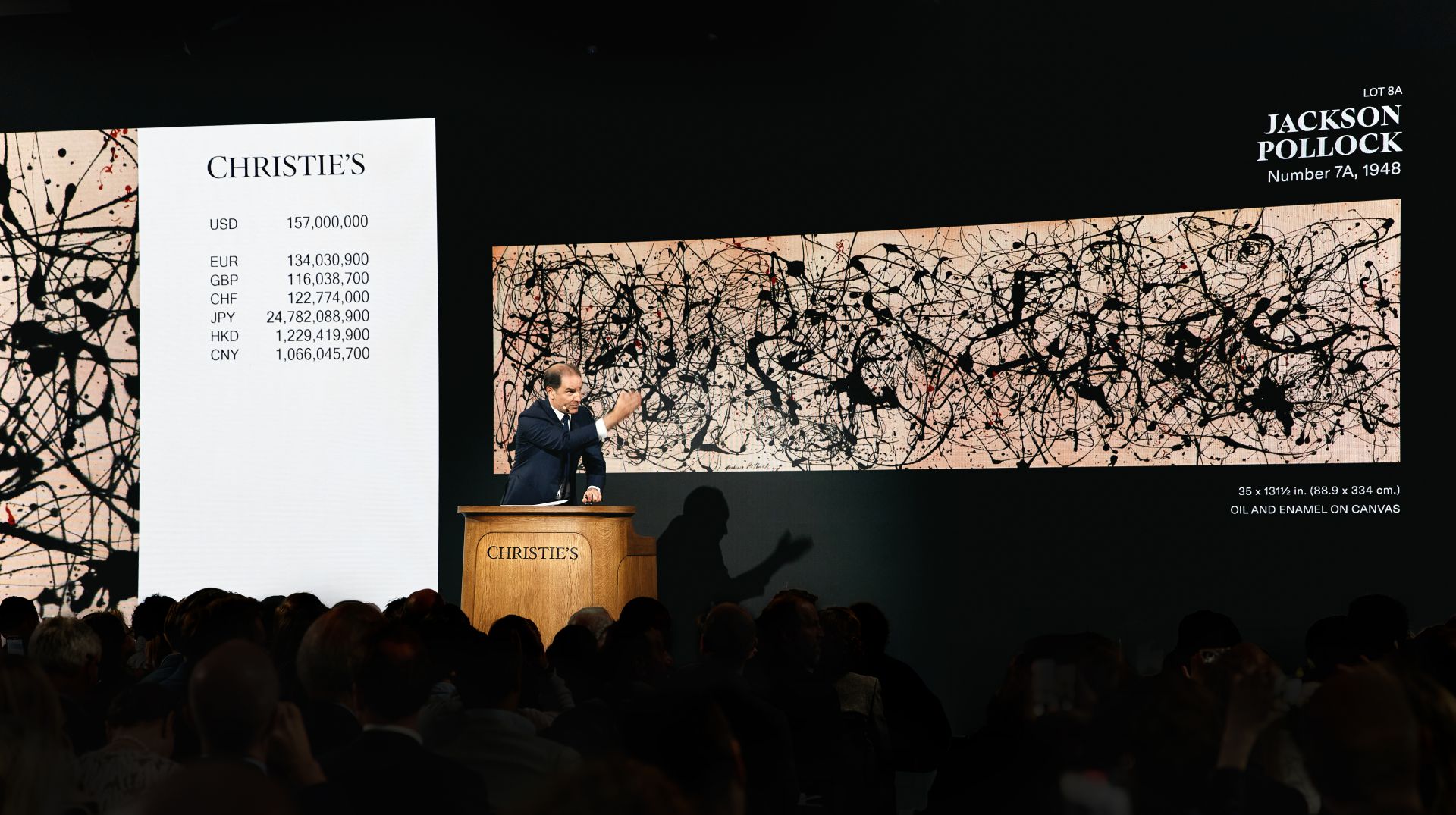

Sotheby’s è la casa d’aste che si è dimostrata maggiormente in grado di sopportare la crisi. Il motivo è la sua forte presenza digitale costruita nel tempo, con un fatturato nei primi 7 mesi di 2,5 miliardi di dollari. Diversa invece la strategia di

Christie’s, che ha puntato meno sull’online, utilizzando questi mesi per riorganizzare la propria struttura.

Philips invece ha lavorato per attirare bidder e collezionisti giovani, grazie a una strategia dinamica che da qualche anno si focalizza sull’online di qualità, soprattutto per l’arte contemporanea e per il

design.