Nei private markets la parola che conta ad oggi non è più performance, ma liquidità.

Per anni il dibattito si è concentrato su Irr e creazione di valore. Oggi il vero differenziale competitivo è trasformare Navin cash. E il luogo dove questo avviene si chiama secondaries.

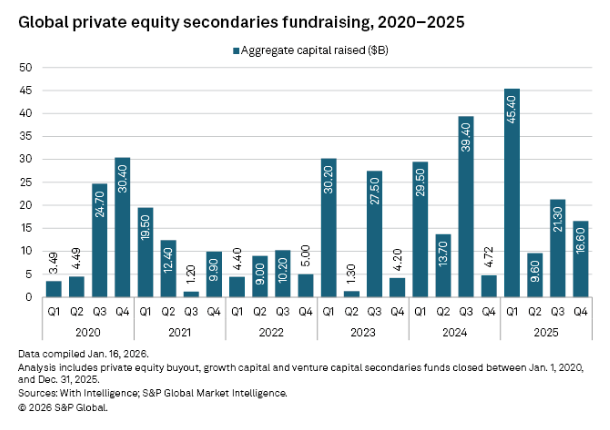

Il boom dei secondaries: 92,9 miliardi di raccolta, 226 miliardi di deal

Secondo S&P Global Market Intelligence (5 febbraio 2026), nel 2025 la raccolta globale dei fondi Private equity secondaries ha raggiunto 92,9 miliardi di dollari, in crescita del 6,4% sul 2024. È il terzo anno consecutivo di aumento.

Il dato assume ancora più rilievo se si osserva la traiettoria degli ultimi cinque anni.

Non solo raccolta: il valore delle transazioni ha toccato il record di 226 miliardi di dollari, in aumento del 41% anno su anno. Le operazioni Lp-led sono più che raddoppiate: da 55 miliardi nel 2022 a 120 miliardi nel 2025.

La liquidità non è scomparsa. Si è spostata. Come osserva Gerald Cooper, Partner di Campbell Lutyens, advisor globale nei secondaries:

« Se puoi vendere, anche con uno sconto, e riallocare capitale in modo efficiente, è un’operazione che ha senso »

La diga della liquidità: 16.000 aziende e Dpi al minimo storico

La spinta verso i secondaries nasce da un vincolo strutturale.

Secondo il Global Private Markets Report 2026 di McKinsey, oltre 16.000 aziende nel mondo sono detenute in portafoglio da più di quattro anni. Rappresentano il 52% dell’inventario buyout globale.

L’holding period medio è salito a 6,6 anni, sopra la media storica di 6,1 anni. Più tempo in portafoglio significa capitale immobilizzato più a lungo. E nel tempo, l’Irr si comprime.

Il dato che spiega la tensione è però un altro: il Dpi come percentuale degli asset totali è sceso al 6% nei dodici mesi fino a giugno 2025, contro una media del 16% nel periodo 2015–2019.

Il five-year rolling Dpi ha toccato il livello più basso mai registrato. Per un Family office o un Wealth manager, questo significa una cosa sola: non conta più solo quanto rende un fondo, ma quando distribuisce.

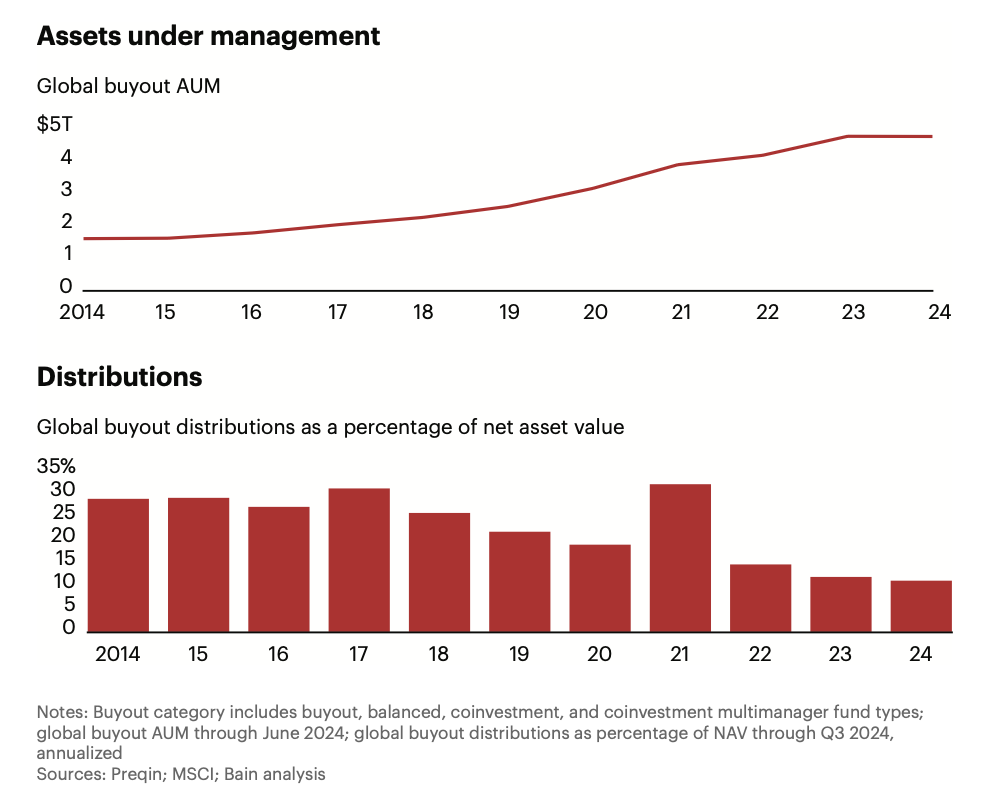

Il grafico mostra la discesa strutturale delle distribuzioni rispetto all’Aum. È la fotografia del liquidity crunch.

Distributions al 11% e Aum triplicato: l’equilibrio si rompe

Nel Global Private Equity Report 2025 di Bain & Company, le distribuzioni come percentuale del Nav sono scese dal 29% medio del periodo 2014–2017 all’11% attuale.

Nel frattempo, l’Aum buyout globale è triplicato nell’ultimo decennio.

Quando cresce la scala dell’industria ma non cresce il cash restituito, l’equilibrio si rompe. I secondaries diventano infrastruttura. Questo è il passaggio che trasforma i secondaries da nicchia tecnica a infrastruttura di sistema.

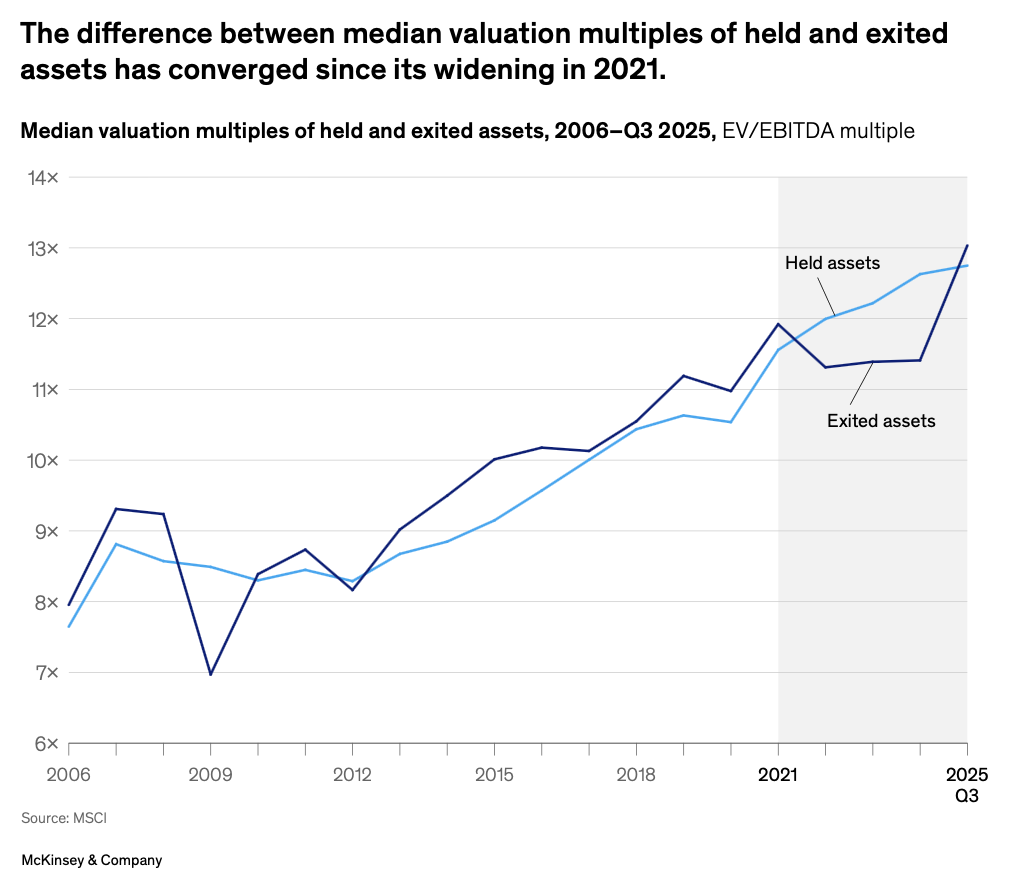

Bid/ask convergono, ma solo per gli asset A-grade

Nel 2025 il gap tra multipli “held” ed “exited” si è quasi chiuso.

Secondo McKinsey, la società mediana Pe-backed è uscita a 0,3 turns sopra il valore in portafoglio. È un segnale di stabilizzazione, ma selettivo: passano solo gli asset migliori (A-grade). Gli altri cercano liquidità nel mercato secondario.

La convergenza del bid/ask non elimina la pressione. La rende più discriminante.

Guerra dei talenti: bonus oltre 1 milione di dollari

Il Wall Street Journal in data 17 febbraio 2026 racconta una corsa globale ai professionisti dei secondaries.

I principali Gp stanno offrendo sign-on bonus superiori a 1 milione di dollari per profili in grado di strutturare operazioni tra equity, credit e infrastrutture.

Come osserva Rene Letendre, founder e managing partner di Landing Point: « Il mercato non riesce a tenere il passo con la crescita dell’industria »

Quando il capitale paga così tanto chi sa creare liquidità, significa che la liquidità è diventata core business.

Continuation funds e Nav lending: la liquidità sintetica diventa sistema

Nel 2025 il volume delle operazioni secondarie è cresciuto del 48%. I Continuation funds hanno superato i 115 miliardi di dollari, più che triplicati rispetto al 2020.

Parallelamente, il Nav lending è diventato uno strumento strutturale: consente di distribuire capitale senza vendere asset, trasformando la liquidità in leva gestionale.

Il five-year holding period non è più la norma. È l’eccezione.

Cosa cambia per Family office e Wealth management

Secondo McKinsey 2026, il 54% degli Lp considera il Dpi “critical” o “most critical”. Il 70% prevede di mantenere o aumentare l’allocazione ai private markets.

Non si esce dall’asset class. Si entra con maggiore disciplina sulla liquidità.

Per un Family office, questo significa privilegiare portafogli maturi e acquistare quote con sconti sul Nav, comprimendo la J-curve. Per un Wealth manager, significa saper leggere il Dpi reale dietro l’Irr teorico.

Nel 2026 la vera asimmetria non è tra chi ha accesso al private equity e chi no. È tra chi ha cash disponibile e chi è costretto a vendere tempo.

I secondaries non sono più una nicchia tecnica. Sono diventati il termometro della liquidità globale. E in un mondo dove il Dpi conta quanto l’Irr, la liquidità è il nuovo alpha.