Una remunerazione complessiva degli azionisti da 4,9 miliardi di euro, con un payout al 100% e una spinta ulteriore sul wealth management saranno le direttrici principali di Mediobanca per il triennio 2025–2028.

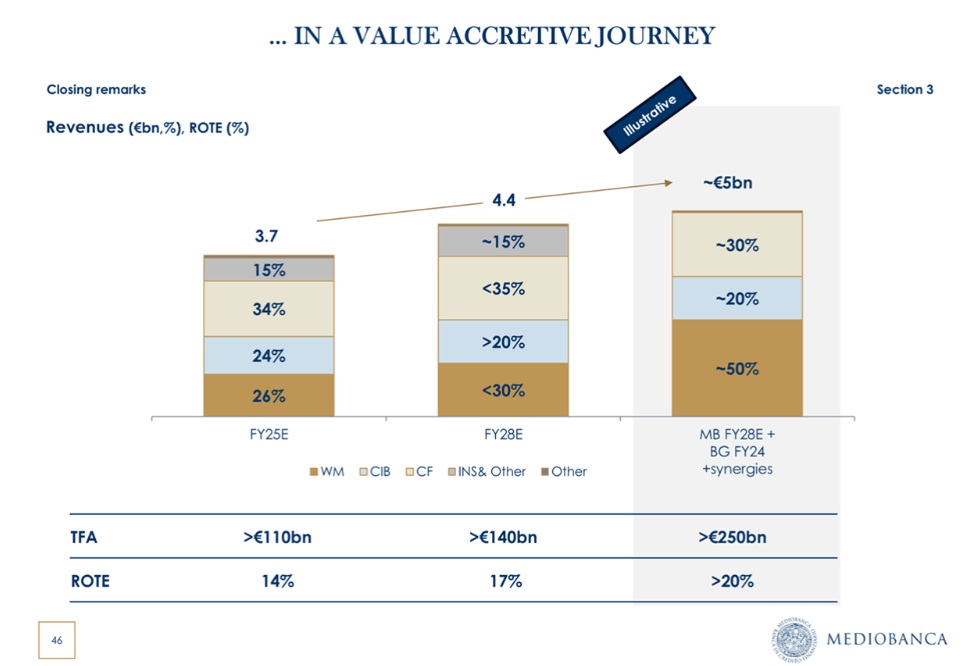

Il piano aggiornato One Brand – One Culture segna un’accelerazione decisa: il wealth management è destinato a diventare il primo motore di crescita dei ricavi di Gruppo e la principale fonte di commissioni, con un’incidenza prevista in aumento dal 26% attuale a oltre il 30% entro il 2028. Una quota che potrebbe sfiorare il 50% nel caso si concretizzasse l’acquisizione di Banca Generali, definita dal gruppo “strategica e trasformativa”.

Il messaggio è chiaro: il wealth rappresenterà sempre di più il ramo privilegiato della crescita, perfettamente in linea con il modello capital light che Piazzetta Cuccia intende perseguire per contenere il rischio di margine in uno scenario di tassi d’interesse più bassi o in caso di recessione.

Il motivo è strutturale: il wealth genera commissioni ricorrenti e più stabili, mentre le attività di credito e investment banking restano esposte ai cicli economici e al rischio diretto di impresa – nel wealth, invece, il capitale a rischio è quello del cliente, non quello della banca. È una transizione strategica che riguarda anche realtà bancarie di taglio più commerciale rispetto a Mediobanca, consapevoli che gli anni d’oro dei margini d’interesse facili potrebbero essere finiti.

Il fattore Banca Generali: un turbo ulteriore al piano strategico

Unire le forze su Banca Generali, sulla cui Ops gli azionisti si esprimeranno a settembre, rappresenterebbe per Mediobanca un ulteriore spostamento strategico verso verso il modello di servizio ‘alla Ubs’, con un forte peso specifico del wealth.

“L’offerta su Banca Generali rappresenta un’opportunità per raddoppiare la dimensione del wealth management. Abbiamo già triplicato i ricavi del segmento e prevediamo di raggiungere 1,2 miliardi di euro di ricavi entro il 2028, con un contributo all’utile netto di 370 milioni di euro”, ha dichiarato l’amministratore delegato Alberto Nagel in call con gli analisti.

In caso di esito positivo dell’operazione, Mediobanca salirebbe a un ROTE aggregato del 20% (contro il 17% standalone al 2028), con una struttura in cui oltre la metà dei ricavi deriverebbe dal wealth management e un dividend yield superiore all’8%. “Sarebbe una storia azionaria unica in Europa”, ha osservato Nagel, che ha anche marcato le distanze da una possibile ipotesi alternativa, quella di una fusione con Mps: “Il risultato sarebbe una banca commerciale media, senza modello distintivo e più esposta al ciclo dei tassi”..

Nuovi reclutamenti e internalizzazione dell’asset management

Il piano prevede una raccolta netta annua di 10–11 miliardi di euro, principalmente in AUM e AUC, e il reclutamento di 330 professionisti, con particolare attenzione ai consulenti finanziari, più che ai banker dipendenti della banca. Il modello di private investment banking, segnala Mediobanca, ha già raccolto 7 miliardi negli ultimi due anni, mentre la divisione ‘Premier’ ha totalizzato 8 miliardi nello stesso periodo. A partire dal 2025, verrà inoltre introdotto un nuovo servizio di consulenza evoluta per i clienti di Premier, insieme a prodotti pensati per la next generation (Millennial).

Accanto al potenziamento della rete e dei servizi, Mediobanca punta anche a rafforzare le capacità di asset management interno, riducendo la dipendenza da fabbriche prodotto terze, ha dichiarato Nagel.

“L’internalizzazione dei margini”, riducendo i capitali investiti da case prodotto terze, “tramite la “in-house guided architecture” e una diversa asset allocation, controbilanceranno la pressione sui margini derivante da possibili inasprimenti regolatori”, afferma Piazzetta Cuccia. Un riferimento implicito alla compressione dei costi collegata alle campagne europee sul rapporto qualità-prezzo dei prodotti finanziari.

A questa strategia di internalizzazione potrebbe contribuire l’eventuale acquisizione di Banca Generali, già ben equipaggiata di prodotti finanziari interni.

Sinergie con il CIB e presenza internazionale

Nella visione integrata del gruppo, il Corporate & Investment Banking (CIB) sarà sempre più un canale di accesso al wealth, in particolare intercettando i capitali delle famiglie imprenditoriali italiane. Mediobanca stima di poter catturare ogni anno oltre 1 miliardo di euro di eventi di liquidità, generati da un bacino di 1.300 imprese familiari medio-grandi.

“Tramite la copertura sinergica tra banker CIB e wealth, e grazie all’offerta combinata di prodotti per imprese e privati, possiamo presentarci come interlocutori unici e stabili per le famiglie imprenditoriali italiane”, si legge nel comunicato.

Il CIB resterà capital light e geograficamente diversificato, con espansione mirata in Francia, Spagna, Germania, Middle East e Stati Uniti, e sempre più complementare all’area wealth