In particolare, paragonando le categorie create sulle specificazioni geografiche, nel corso del mese di novembre si sono verificati diversi sorpassi che hanno ridisegnato le classifiche parziali del 2021.

A sorprendere è soprattutto il primo posto conquistato dagli azionari Africa e Medio Oriente, con una performance del 36,51% year to date, quasi a parimerito con India e Taiwan. Quest’ultimo, in particolare, spicca anche per i livelli di rischiosità particolarmente contenuti, che permettono alla categoria di posizionarsi tra le migliori per gli indici di Sharpe e Sortino a 3 anni. A seguire troviamo in blocco le categorie esposte al mercato nordamericano, in particolare gli Usa, con risultati che vanno dal +32% al +35%. Tra gli indici Usa i comparti focalizzati sulle small cap si posizionano meglio, così come avviene per le società value.

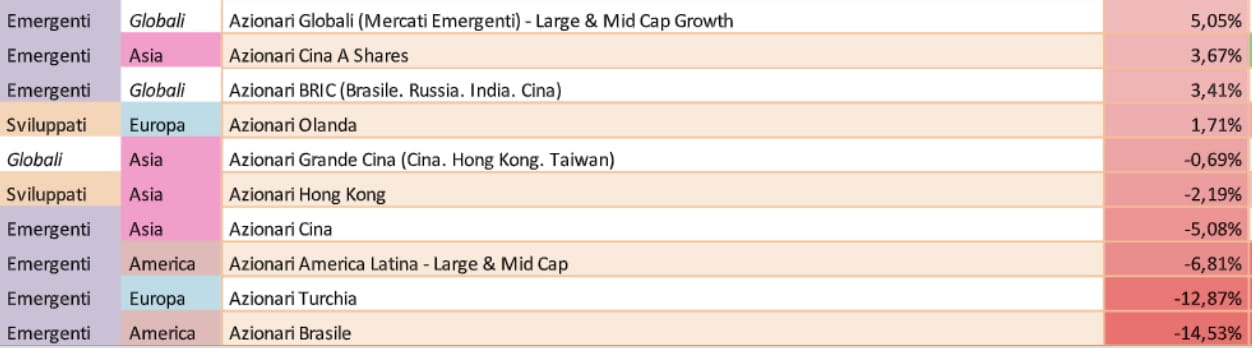

Il grosso delle categorie che rappresentano il mercato europeo occupa il centro della classifica. Le mid e small cap italiane dominano il vecchio continente a +31%, accompagnate da volatilità e massimo draw down di media entità. Oltre all’Austria, ottimi risultati sono messi a segno dai Paesi nordici, trascinati dalla Norvegia. Anche la Russia gioca un ruolo di rilievo: oltre al +28,56% della categoria dedicata, contribuisce in misura significativa agli allunghi di Europa Orientale e Europa emergente. I comparti focalizzati Eurozona sottoperformano rispetto all’Europa geografica, che beneficia degli ottimi posizionamenti di Svizzera e piazze scandinave principalmente, e secondariamente del Regno Unito (+22%). L’unica a retrocedere è la Turchia, che cede quasi il 13%, risultato che comunque attribuisce un valore aggiunto alla gestione attiva: a fronte di un apprezzamento dell’indice Istanbul National 100 del 23% si è infatti verificato un contemporaneo dimezzamento del valore della lira turca.

Per quanto riguarda i fondi con politiche globali o comunque transcontinentali, si evidenzia l’ottimo +31,66% dei frontier market e il lieve vantaggio delle small cap.

In media, i fondi azionari a specializzazione geografica nell’anno corrente stanno generando eccellenti ritorni: la componente di portafoglio esposta all’equity, assumendo per ipotesi una prevalenza di mercati sviluppati e una copertura valutaria almeno parziale, dovrebbe essersi apprezzata in misura consistente grazie agli allunghi diffusi. Tra i prodotti del risparmio gestito i migliori risultati sono tuttavia associati a categorie “di nicchia”, che in ottica di diversificazione non dovrebbero assorbire quote rilevanti in portafoglio. È proprio il caso degli azionari Africa e Medio Oriente, asset class che, per un investitore retail italiano, è realizzabile attraverso otto diversi fondi (e 24 classi). I comparti in questione sono accumunati da un’esposizione di rilievo al settore bancario e finanziario della penisola arabica.

(Articolo scritto in collaborazione con Monica Zerbinati, financial analyst di Fida)

Fonte. Fida

Fonte. Fida