Nel complesso il volume dei premi si è riportato ai livelli pre-pandemici del 2019: “la raccolta dei premi lordi contabilizzati del portafoglio italiano ed estero delle imprese vigilate dall’Ivass si attesta a 145 miliardi di euro, con un incremento del +4,5% rispetto all’anno precedente”

“Le compagnie italiane detengono titoli di Stato italiani per 310 miliardi di euro (erano 336 a fine 2020) quindi l’indice patrimoniale è sensibile a variazioni dello spread sovrano dell’Italia”, ha scritto l’Autorità.

Le compagnie assicurative italiane possono dire di aver raggiunto due risultati positivi negli ultimi tempi: infatti, la raccolta dei premi nel 2021 è aumentata e, alcuni mesi dopo, la turbolenza di mercato non ne ha intaccata la solvibilità. Nonostante la discesa dei mercati dovuta anche alla guerra in Ucraina, dunque, nessuna compagnia operante in Italia risulterebbe a rischio default, stando a quanto ha rilevato nella sua ultima relazione l’Ivass, l’autorità di vigilanza sulle assicurazioni, nella sua ultima relazione.

L’andamento dei premi assicurativi

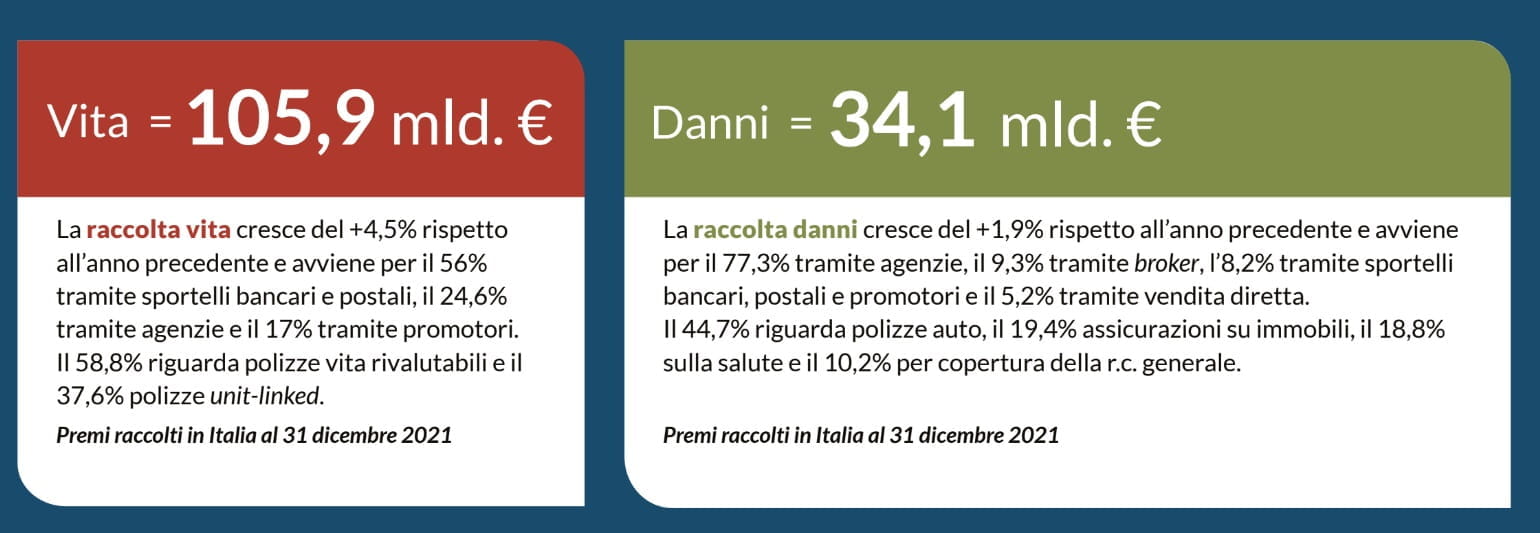

Nel 2021 la crescita dei premi assicurativi è stata più sostanziosa per il ramo vita, che ha visto un incremeno annuo del 4,5% prodotto per oltre la metà dagli sportelli bancari e postali, per il 24,6% tramite agenzie e il 17% dai promotori. Le polizze unit-linked, che non prevedono un capitale garantito e rendimento programmato hanno guadagnato ulteriore terreno sulle polizze vita rivalutabili tradizionali: rispettivamente, si spartiscono i premi del ramo vita al 37,6 e al 58,8%, per un totale di 105,9 miliardi.

Il ramo danni ha registrato un incremento dei premi dell’1,9% a 34,1 miliardi di euro. In questo ambito, continuano a crescere le polizze diverse dall’rc auto, la cui quota sul ramo danni è scesa dal 37,2% al 34,2% (mentre cresce la quota delle polizze relative alla protezione delle proprietà).

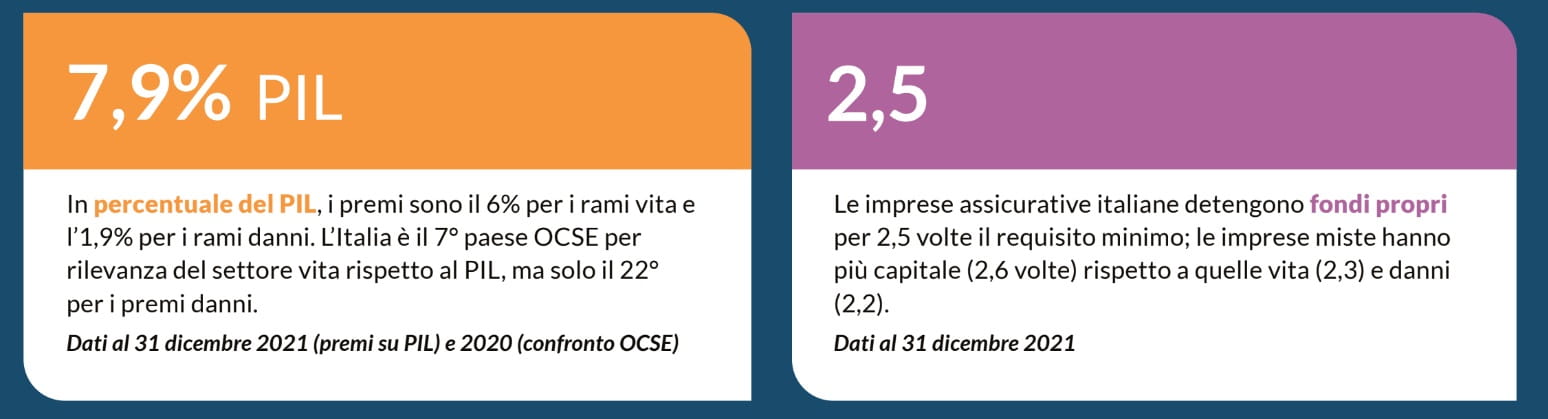

Nel complesso il volume dei premi si è riportato ai livelli pre-pandemici del 2019: “la raccolta dei premi lordi contabilizzati del portafoglio italiano ed estero delle imprese vigilate dall’Ivass si attesta a 145 miliardi di euro, con un incremento del +4,5% rispetto all’anno precedente”, ha segnalato l’Autorità. Dal momento che nel 2021 il Pil è cresciuto più in fretta dei premi, la penetrazione delle assicurazioni in Italia (il rapporto tra i premi del portafoglio diretto italiano e il Pil) si è leggermente ridotta, dall’8,1% al 7,9%.

Cresce, inoltre, la concentrazione dei premi: in Italia il 62,9% della raccolta finisce nelle casse dei primi cinque gruppi.

La solvibilità delle assicurazioni rimane elevata

“Le tensioni di mercato non hanno avuto ampi effetti sull’indice di solvibilità”, ha scritto l’Ivass nella sua relazione dedicata al mercato assicurativo, “alla fine di maggio l’indice medio si collocava al 234% e nessuna impresa era scesa sotto il 100%”.

“L’indice di solvibilità delle compagnie italiane è influenzato dal livello dei tassi privi di rischio”, quelli decisi dalla Bce, per capirci, “e dagli spread riferiti all’Italia”, che derivano dal rendimento dei Btp. Su quest’ultimo punto l’Ivass ha precisato che “l’incremento del differenziale di rendimento dei titoli di Stato italiani ha un impatto diretto sul bilancio Solvency II, che prevede una valutazione degli attivi a prezzi di mercato”. Dal momento che l”aumento dei rendimenti sui titoli di stato ne riduce il prezzo, risulta colpito il loro valore iscritto nel bilancio dei rispettivi possessori. “Le compagnie italiane detengono titoli di Stato italiani per 310 miliardi di euro (erano 336 a fine 2020) quindi l’indice patrimoniale è sensibile a variazioni dello spread sovrano dell’Italia. Con uno spread positivo e variabile, il portafoglio ha una redditività più elevata ma è esposto alle oscillazioni di valore in caso di turbolenze finanziarie”.

Tuttavia, “l’aumento dello spread si è accompagnato a un netto rialzo della curva dei tassi di interesse privi di rischio, fatto che influenza invece l’indice di solvibilità anche in senso positivo, grazie alla riduzione del valore attuale delle passività assicurative (riserve tecniche)”.