Quanto potranno ancora scendere i tassi sui mutui? Nel breve termine, poco: la Banca Centrale Europea ha dichiarato di essere già “in una buona posizione” nella lotta all’inflazione, il che lascerebbe spazio solo a uno, massimo due tagli ulteriori da qui a fine anno. Quanto potranno salire, invece, i prezzi delle case?

In questo caso, il ritmo di crescita atteso sta accelerando, e alcuni indicatori anticipano il riscaldamento immobiliare più forte dal 2021. A farlo pensare sono i volumi di compravendita del 2024, in aumento, e i sondaggi di Banca d’Italia condotti tra gli operatori di settore.

Per chi intende comprare casa, soprattutto se deve farlo con un mutuo, temporeggiare ancora non ha più senso: il risparmio sulle rate potrebbe non arrivare, mentre le case in vendita potrebbero diventare più costose.

Per prima cosa, analizziamo il fattore mutui.

Per i mutui fissi, come We Wealth aveva sostenuto alcuni mesi fa, lo spazio per ulteriori ribassi — nonostante i tagli dei tassi — non si è materializzato. Senza entrare nei tecnicismi, il costo per fissare un tasso variabile a trent’anni (Irs 30 anni) è risalito ai massimi dal novembre 2023, al 2,72%. Di norma, la banca applica un ulteriore ricarico su questo tasso di riferimento al momento di costruire l’offerta sul mutuo fisso.

Sui mutui variabili, i tassi sono scesi molto, poiché sono guidati più direttamente dalle politiche della BCE (se Francoforte taglia, la rata scende) e oggi costano meno dei fissi. Tuttavia, gli italiani sono poco propensi a esporsi al rischio di rialzi futuri dei tassi. (Chi volesse sapere come gestire bene un mutuo variabile può leggere questo approfondimento.)

Morale della storia: a meno che non sopraggiunga una crisi economica nell’Eurozona che costringa la Bce a tagliare molto più del previsto i tassi — scenario attualmente non all’orizzonte — il costo dei mutui non scenderà facilmente.

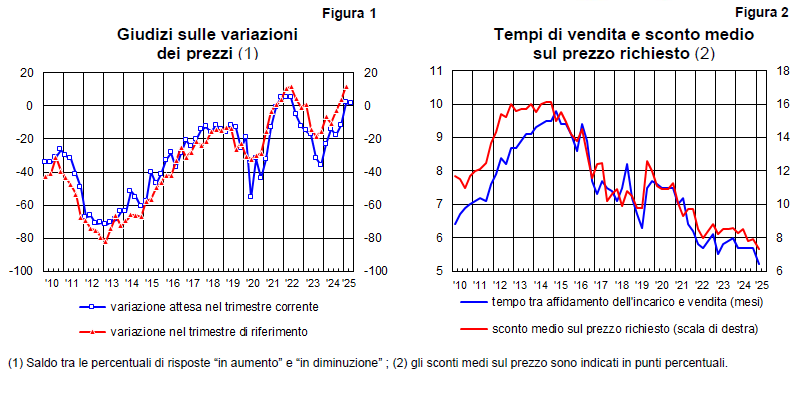

Prezzi delle case: operatori fiduciosi sui rialzi

Secondo il terzo Osservatorio sull’Abitare, realizzato da Scenari Immobiliari e Abitare Co., dopo l’incremento del 2,2% registrato nel 2024, si stima che nel 2025 il ritmo possa accelerare fino al +5%.

Questo orientamento ha trovato conferma nel sondaggio condotto da Banca d’Italia tra il 4 aprile e il 7 maggio 2025: alcuni dati mostrano attese di rialzo tra le più marcate degli ultimi anni. “Lo sconto medio rispetto alle richieste iniziali del venditore (7%) e i tempi di vendita (5 mesi) sono scesi sui rispettivi minimi storici”, ossia sui livelli più bassi mai registrati dall’inizio delle rilevazioni, nel 2010.

La quota di agenti che hanno registrato un calo nei nuovi incarichi a vendere continua a prevalere nettamente su quella di chi ne ha segnalato un aumento, segno che le case disponibili sul mercato sono in diminuzione a fronte di una domanda crescente.

“Secondo gli agenti”, riporta Bankitalia, “il mercato degli affitti brevi contribuirebbe a ridurre l’offerta di abitazioni in vendita, con effetti al rialzo sulle quotazioni sia delle compravendite sia delle locazioni”.

In conclusione, le prospettive di un aumento dei prezzi “continuano a prevalere su quelle di una diminuzione”, per il secondo trimestre consecutivo.

La fotografia del mercato secondo Fiaip

Al di là del calo dei tassi, ha dichiarato a We Wealth Gian Battista Baccarini, presidente della Federazione Italiana degli Agenti Immobiliari Professionali, “c’è un elemento psicologico” ad aver alimentato gli aumenti di prezzi e compravendite già osservati: “la fiducia”.

“Due anni fa si parlava solo di rialzi, oggi invece c’è un clima opposto. Questo alimenta fiducia e stimola il mercato. Nel 2024, le compravendite residenziali sono salite dell’1,3–1,5% rispetto al 2023, con un +5% degli acquisti prima casa. Dopo tre anni di calo, questo è un segnale importante. I mutui prima casa sono saliti del 10%. Il credito è determinante.”

Se si dovesse tracciare una tendenza, è difficile pensare che quella del costo degli immobili non sia al rialzo nei prossimi mesi: “Quando la domanda cresce più dell’offerta — e da anni abbiamo una crisi dell’offerta di qualità — i prezzi salgono.”

In particolare, le case con migliori caratteristiche — classi energetiche elevate, nuove o ristrutturate — scarseggiano e risultano già più costose. Quelle da ristrutturare, invece, rischiano di subire la riduzione progressiva dei bonus edilizi nei prossimi anni, con l’effetto che il divario tra il nuovo e l’usato da sistemare potrebbe allargarsi.

“I prezzi futuri dipenderanno molto dalla tipologia dell’immobile. Le case completamente da ristrutturare soffriranno di più”, ha dichiarato Baccarini. “Le case nuove o già ristrutturate, invece, essendo più rare, manterranno valore. C’è poi il segmento dell’usato ‘buono’: case ristrutturate 10–15 anni fa, abitabili subito. Anche quelle saranno molto richieste.”

Il miglior investimento? “Se c’è disponibilità, meglio ancora comprare casa nuova o ristrutturata di recente, in classe energetica A, B, C o D. Entro maggio 2026 dovremo recepire la direttiva ‘Case Green’: chi compra oggi una casa in regola con questi standard, ne preserva il valore. Costano di più, ma mantengono valore e il mutuo è più conveniente.” (Per approfondire il tema del mutuo green agevolato rimandiamo a questo articolo.)

In sintesi, comprare casa nel 2025 è una buona idea?

Chi oggi ha la disponibilità e intende acquistare casa non dovrebbe più temporeggiare: la crescita della domanda riflette la percezione che sia arrivato il proverbiale “momento buono” (la discesa dei tassi quasi finita, il rialzo dei prezzi in accelerazione).

Tuttavia, la scarsità di offerta resta un problema sociale che, per la prima volta, espone anche un mercato immobiliare rialzista al rischio di minore accessibilità alla proprietà (oltre che all’affitto a lungo termine).

“La scarsa offerta di immobili sul mercato è il vero tema: serve un Piano Casa nazionale. Non può essere solo un’emergenza. Non mancano case in Italia: ci sono 35 milioni di abitazioni, di cui 9,5 milioni vuote. Anche togliendo quelle inagibili o seconde case, ce ne restano almeno 6 milioni potenzialmente disponibili”, dice Baccarini.

Ma i venditori temono la morosità e attendono.

“Gli affitti brevi incidono pochissimo”, secondo Fiaip, “meno del 2% a livello nazionale, 5–6% a Firenze, Milano, Venezia. Il vero problema è che le case restano vuote perché l’affitto lungo non conviene: bassa redditività, rigidità contrattuale, paura dell’insolvenza”. Servono maggiori tutele per i proprietari, incentivi fiscali per l’affitto a lungo termine (finora si è agito solo inasprendo la tassazione sugli affitti brevi) ed estendere i contratti transitori anche ai residenti, ha concluso Baccarini.