Il primo elemento di debolezza dei fondi d’investimento è rappresentato dalla sostanziale assenza di validi benchmark di riferimento: al di là dell’assai noto British Rail Pension Fund, che fra gli anni Settanta e Ottanta del Novecento investì una quota del proprio patrimonio in opere d’arte, ottenendo una performance soddisfacente, numerosi fondi sono stati invece travolti da scandali e fallimenti che hanno minato irreparabilmente la reputazione del settore.

La mancanza di trasparenza di molti strumenti d’investimento, in relazione ai risultati conseguiti e alle scelte di gestione, costituisce il secondo grande limite alla diffusione e al consolidamento dei fondi: la loro natura prevalente – veicoli non armonizzati, basati non di rado in paesi offshore – ha posto infatti pesanti incertezze sugli standard di trasparenza che questi strumenti riescono a garantire ai propri investitori, riducendo sensibilmente la platea di potenziali interessati.

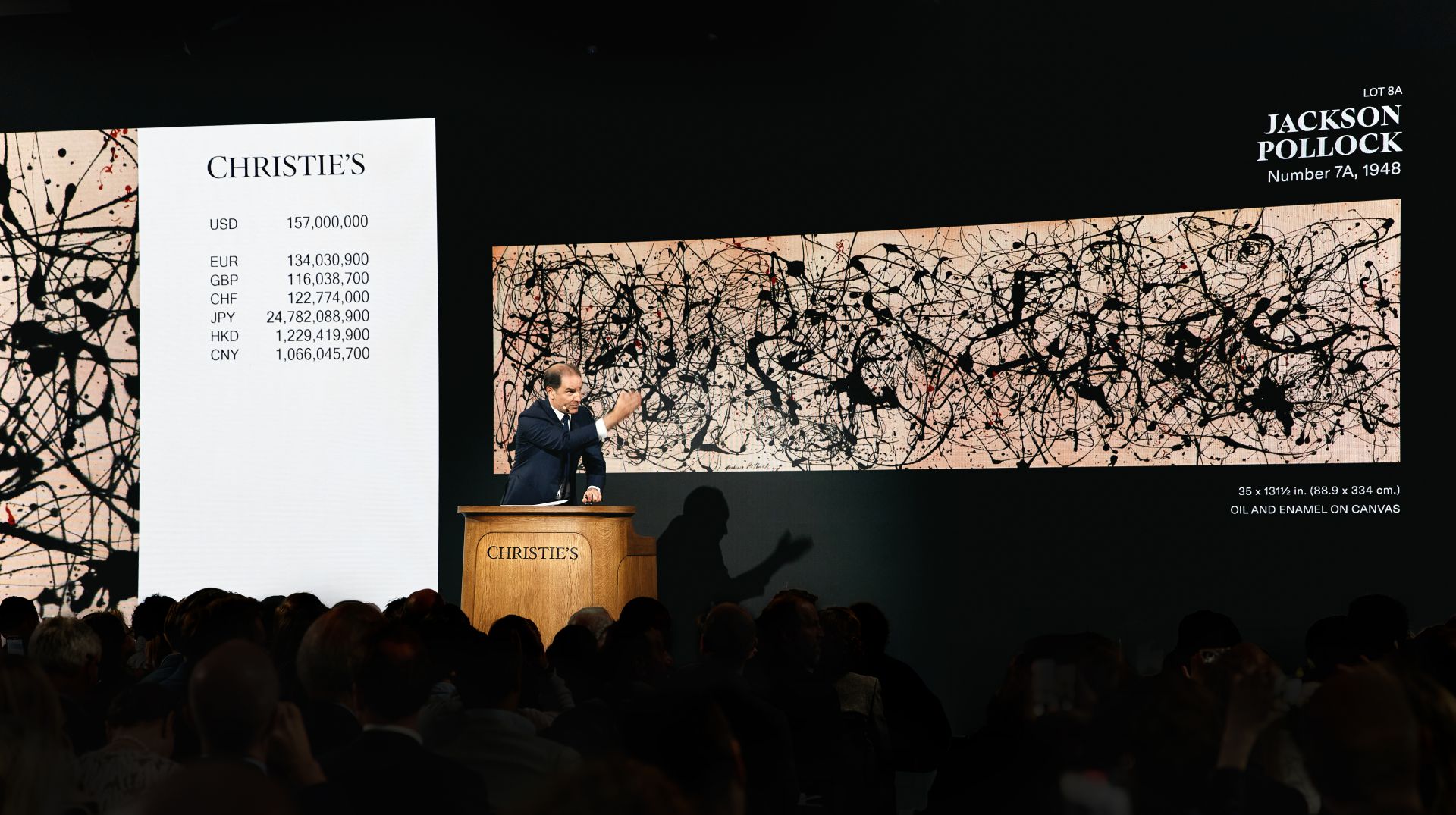

In terza battuta, le scarse performance ottenute dalla maggior parte di tali strumenti sono le principali cause che hanno determinato il declino di queste forme d’investimento: aspettative di capital gain troppo ottimistiche, unitamente a elevati costi di gestione delle strutture finanziarie e oneri di gestione delle opere d’arte troppo gravosi sono alla base del sostanziale insuccesso di quasi tutte le iniziative nel settore.

Infine, gli strumenti quantitativi e predittivi utilizzati per lo studio del mercato dell’arte e per determinare le scelte di investimento hanno mostrato i propri limiti, non derivanti dall’inadeguatezza di chi li ha costruiti, bensì dalla natura assolutamente peculiare del mercato e dei beni – ovvero le opere – che su di esso vengono scambiati.

Un altro tema di dialogo fra il mondo dell’arte e quello della finanza nasce dall’esigenza di rendere liquidi patrimoni anche significativi, immobilizzati in opere d’arte: da tale istanza scaturisce il confronto – sempre più vivace – fra operatori del settore, collezionisti e intermediari finanziari su progetti e iniziative commerciali aventi per oggetto operazioni di art lending (ad oggi ancora inutilizzate nel nostro paese) e guarantee di diversa natura (che già trovano, invece, ampia diffusione nelle vendite all’asta delle grandi major internazionali).

Un ultimo ambito, in grande fermento, in cui devono trovare un punto di sintesi competenze e professionalità storico-artistiche ed esigenze e approcci finanziari è rappresentato dalle corporate collection, soprattutto di natura bancaria, la cui valutazione economica e patrimoniale acquisisce una rilevanza particolare in sede di bilancio. La determinazione di un valore aggiornato dei più grandi patrimoni aziendali italiani, secondo il principio del cosiddetto fair value, rap-presenta un passo dovuto di molti istituti – da realizzare nei prossimi anni – per una piena legittimazione dell’arte da parte del mondo della finanza e per una definitiva presa di coscienza degli straordinari valori, anche economici, che queste componenti del patrimonio rappresentano.