L’Alleanza Atlantica è vicina ad annunciare ufficialmente l’accordo sull’incremento delle spese militari dal 2% al 5% del PIL, e si appresta a comunicarlo al termine dell’incontro in corso all’Aia, nei Paesi Bassi, tra il 24 e il 25 giugno. Nel dettaglio, le spese verrebbero d’ora in avanti suddivise in due voci: la spesa militare vera e propria – comprendente armamenti e stipendi del personale – dovrebbe rappresentare almeno il 3,5% del PIL, mentre le spese per la sicurezza – che includono, ad esempio, gli interventi per la resilienza informatica – coprirebbero l’1,5% del PIL annuo.

Attualmente, il target del 2% – che alcuni Paesi membri, tra cui Italia e Spagna, non hanno ancora raggiunto – comprende entrambe queste componenti. Di conseguenza, l’innalzamento al 3,5% delle spese militari “pure” potrebbe rivelarsi più gravoso di quanto appaia a prima vista.

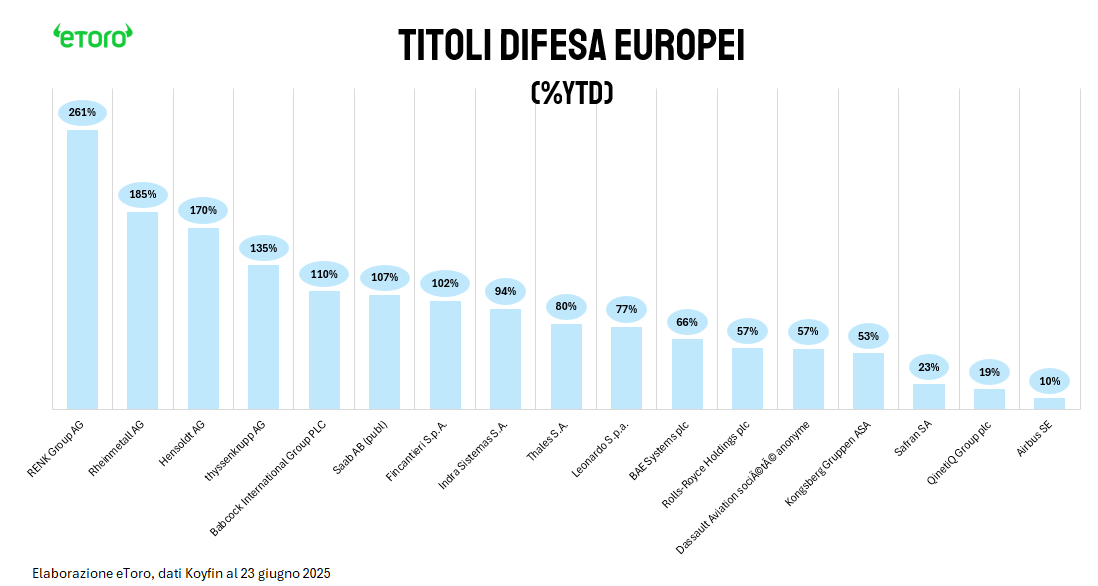

Per le società quotate nel settore difesa, che nei prossimi anni vedranno crescere gli ordini di armamenti, questo sviluppo potrebbe tradursi in un aumento del giro d’affari, continuando ad alimentare l’orientamento positivo degli investitori verso un comparto già ampiamente premiato dalle quotazioni negli ultimi due anni. Tuttavia, nei giorni che hanno preceduto il probabile annuncio del rilancio del target NATO alcune delle azioni che più avevano beneficiato del rally hanno preso beneficio: a partire dall’italiana Leonardo, quasi -7% negli ultimi cinque giorni (su cui pesa anche lo stacco del dividendo) e Bae Systems, -6,5%. In calo anche Saab AB e Rheinmetall.

Il movimento suggerisce che il mercato abbia già prezzato in parte il riarmo europeo e il nuovo impulso politico alla spesa militare, e stia ora consolidando i guadagni in attesa di conferme concrete sull’attuazione dei piani. In uno scenario in cui i titoli difensivi hanno corso molto, la tentazione di prendere profitto su livelli elevati è fisiologica, soprattutto in un contesto di tassi ancora alti e di rotazione settoriale verso comparti più ciclici. Resta però da capire se le prossime trimestrali confermeranno una crescita degli ordini effettivi, in grado di riaccendere l’interesse sul comparto e dare nuovo slancio ai multipli. Per gli investitori di lungo periodo, il riarmo strutturale dell’Europa e l’integrazione industriale del piano ReArm EU restano temi solidi, ma il timing di ingresso potrebbe richiedere maggiore selettività.

Nato: che cosa significa il nuovo accordo per i mercati

“L’asse del compromesso si sta già formando: la Germania si dichiara favorevole, Italia e Francia chiedono flessibilità, la Spagna ha ottenuto un’esenzione. La pressione non è solo europea. Donald Trump ha riaperto il dossier dell’impegno statunitense nella NATO. Il suo messaggio è chiaro: l’ombrello della difesa americana non è più scontato. Se l’Europa non vuole perdere la protezione militare garantita dagli Stati Uniti, dovrà aumentare gli sforzi e rendere credibile il proprio deterrente”, ha dichiarato Gabriel Debach, market analyst di eToro.

Per rendere credibile questo impegno, “la Germania ha rotto un tabù costituzionale, rimuovendo i limiti all’indebitamento per la spesa militare e stanziando un fondo straordinario da 100 miliardi di euro”.

L’incremento degli investimenti in difesa “potrebbe rappresentare il primo banco di prova per un’Unione ancora divisa e strategicamente incompiuta”, ha aggiunto Debach, osservando come “il riarmo non sia più solo nazionale: il lancio del piano industriale europeo per la difesa – il cosiddetto ReArm EU – punta a ricostruire una base produttiva comune, superare le frammentazioni e ridurre la dipendenza da fornitori esterni. Un’Europa che vuole contare deve prima dimostrare di saper costruire, coordinare e investire”.

Al momento, nessun Paese NATO spende già il 5% del PIL in spese militari – nemmeno gli Stati Uniti. Raggiungere i nuovi target potrebbe rappresentare una sfida significativa per molti Paesi ancora distanti dall’obiettivo – compresa l’Italia, con il ministro della Difesa Guido Crosetto particolarmente cauto sulla possibilità che il nostro Paese possa innalzare sensibilmente gli stanziamenti.

La Spagna, ultima per spesa militare in rapporto al PIL fra i membri della NATO, ha già cercato un’esenzione dai nuovi target. Lo stesso raggiungimento del “vecchio” 2% sarebbe messo in discussione dalla composizione delle spese previste da Madrid, profondamente orientate alla difesa civile (e solo al 19% dedicate a nuovi armamenti).

“Lo scorso anno, i Paesi della NATO hanno aumentato collettivamente la spesa per la difesa del 16%, ma la Spagna si è fermata a un modesto 0,4%. In confronto, la Polonia ha aumentato la spesa del 31%, la Romania del 43%, la Svezia del 34%, la Repubblica Ceca del 32% e la Germania del 28%”, ha commentato Tom Bailey, Head of Research di HANetf, un fornitore di ETF tematici, incluso uno sulla difesa. “È probabile che questa divergenza continui ad accentuarsi. Resta da vedere quanto a lungo sarà politicamente sostenibile il fatto che alcuni Paesi limitino il proprio contributo, mentre altri si assumono una quota sproporzionata dell’onere della difesa europea”.

Il rally delle azioni del settore difesa in Europa ha largamente anticipato un aumento della spesa militare a livello NATO. “In questo scenario, il piano ReArm EU e il vertice NATO non sono più solo strumenti regolatori, ma catalizzatori di valore. Per la prima volta, il settore difesa è visto come investimento growth. La sovranità strategica, invocata per anni nei vertici europei, si sta traducendo in capitale. Il mercato lo ha capito prima della politica. L’indice Europe Aerospace & Defense ETF (EUAD) ha registrato un aumento del 66% da inizio anno, sovraperformando nettamente lo Stoxx 600, che si è fermato a un più modesto +6,6% nello stesso periodo. Il segnale è inequivocabile: il riarmo non è solo una dinamica geopolitica, ma una traiettoria di mercato”, ha dichiarato Debach.

“Questa accelerazione industriale nel comparto della difesa europea si riflette nei fondamentali e nelle valutazioni delle aziende. Il rally poi non è uniforme, ma riflette le priorità nazionali”, ha concluso Debach, “la Germania è al centro della riconversione europea: ha superato Francia e Italia in quanto a crescita relativa di spesa e in capitalizzazione dei player chiave. L’Italia beneficia della doppia leva industriale e politica. Il Regno Unito resta una testa di ponte per la NATO sul continente. La Francia è più prudente, ma resta solida grazie all’integrazione verticale di Thales”.