Bond rally e premio al rischio: la compressione dei margini nel credito 2026

Il 2026 sta cambiando tono nel reddito fisso: i rendimenti scendono, la narrativa sui tagli torna centrale, e la caccia allo yield riaccende il rischio di compiacenza.

Il punto non è solo macro. È micro-strutturale: il mercato sta pagando sempre meno per il rischio credito proprio mentre la domanda si allarga.

Per wealth manager, investitori e family office questo è il passaggio chiave: più “reddito” nominale non significa automaticamente più margine di sicurezza.

Cpi sotto attese: la miccia che riaccende la duration

Il report sull’inflazione Usa di gennaio mostra 2,4% annuo, leggermente sotto attese. La reazione è immediata: i Treasury scendono lungo la curva e rimettono in moto il tema “tassi più bassi”.

Nel flusso di mercato, il 10 anni scende intorno a 4,058%, il 30 anni verso 4,699%, il 2 anni a circa 3,418%. È un movimento coerente con la lettura “inflazione meno ostinata”, quindi maggiore probabilità di allentamento.

Qui nasce la prima implicazione consulenziale: se cala il risk-free, gli investitori cercano rendimento nello spread. E quando la domanda si sposta sul credito, il prezzo del rischio tende a comprimersi.

Tre tagli Fed: il mercato prezza lo scenario “easy”

La narrativa domestica resta forte: attesi tre tagli Fed e acquisti tornati anche sulla parte lunga. Emerge una dinamica visibile: cali nell’ordine di ~20 pb sui principali Paesi.

Negli Usa, il 30 anni scende da 4,95% a 4,69%. Il 10 anni passa da 4,30% a 4,05% e si riavvicina alla soglia psicologica del 4%.

Questo livello conta perché condiziona la psicologia dei portafogli: se il mercato “sente” tagli, la tentazione è bloccare rendimento prima che scenda ancora. Ma proprio qui si apre il rischio: inseguire spread quando lo spread non paga.

Spread Ig ai minimi post-crisi: il dato che cambia tutto

Il cuore del tema “bolla” non è il livello assoluto dei rendimenti. È il premio di rischio del credito, cioè lo spread rispetto ai governativi.

Nei grafici Ice Bofa, gli spread Ig Usa ed Euro tornano su minimi post-crisi. È la fotografia di un mercato che sta prezzando stabilità e crescita senza attriti.

Per chi gestisce grandi patrimoni è un alert operativo: quando lo spread è basso, la capacità di assorbire shock si riduce.

E l’asimmetria aumenta, perché lo spazio per ulteriori restringimenti è limitato, mentre un allargamento può essere rapido.

“Bubble-like behaviour”: il warning che arriva dai compratori veri

Il Financial Times parla apertamente di comportamenti “da bolla” in alcune aree del credito. Il punto è il “reward” per prendersi rischio extra: scende a livelli storicamente bassi.

Nuwan Goonetilleke, Head of Capital Markets di Phoenix Group mette in evidenza: « Dalla fine della scorsa estate i mercati del credito hanno mostrato in misura crescente comportamenti simili a quelli di una bolla »

La conseguenza è concreta: Phoenix Group vende parte delle posizioni corporate, rialloca su gilts e “sale di qualità”. Quando gli spread si stringono, l’investitore istituzionale non “rincorre”, protegge.

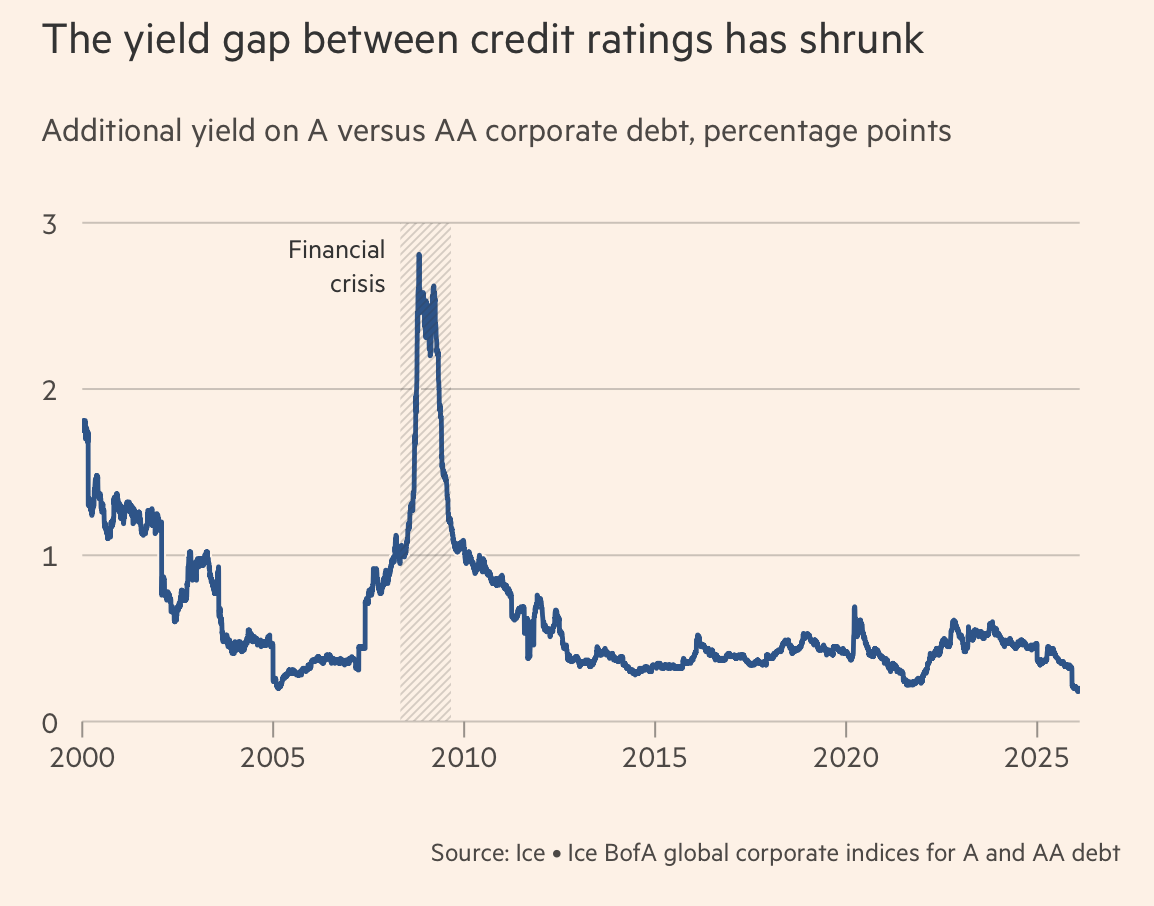

Il premio tra rating si schiaccia: A vs Aa sotto 0,2

Uno dei dati cruciali è la compressione tra qualità simili. Secondo FT, il gap di rendimento tra A e Aa negli indici globali Ice Bofa scende sotto 0,2 punti percentuali, livello eccezionale su serie storiche lunghe.

Il grafico mostra che la differenza di rendimento “aggiuntiva” tra A e Aa si riduce verso minimi pluridecennali. In termini pratici, il mercato sta dicendo: “quasi non pago più la qualità extra”.

Per il wealth management questo crea un errore ricorrente: scendere di rating sembra indolore. Ma se arriva uno shock, il repricing colpisce proprio dove il buffer è più sottile.

“Buying yield”: quando il reddito nasconde il rischio

Ben Lord, fund manager di M&G Investments, in una dichiarazione al Financial Times avverte: « Ci sono persone che comprano rendimento, rendimento e ancora rendimento, e non vengono compensate per il rischio che si stanno assumendo »

In sostanza, in termini di consulenza, il cliente vede cedole più alte rispetto al post-crisi e conclude che il portafoglio “è più solido”. Ma se lo spread è compresso, il portafoglio è più sensibile a downgrade, shock macro e risk-off.

La disciplina qui è semplice e dura: il rendimento va separato in componente risk-free e componente spread. Nel 2026 la seconda sta diventando “cara”.

Rischio asimmetrico: quando la compressione aumenta la fragilità

Il Financial Times riporta anche la lettura di Citi: la compressione “in alto” crea rischio asimmetrico. Il concetto è tecnico ma essenziale per i grandi patrimoni: upside limitato, downside potenzialmente grande.

Se lo spread è già vicino ai minimi, la performance potenziale da ulteriore tightening è ridotta. In caso di shock, invece, basta poco per un repricing significativo.

Questo cambia la gestione: meno “beta credito”, più selezione e più controllo del rischio di liquidità. Ed è qui che la scelta di strumenti e strutture pesa quanto la view macro.

Emittenti opportunisti: Alphabet 100 anni, Oracle 25 miliardi

Quando il mercato è favorevole, gli emittenti accelerano e trasformano la domanda in “finanziamento a condizioni irripetibili”.

Secondo il Financial Times, Alphabet ha sfruttato il momento collocando un raro bond a 100 anni, mentre Oracle ha raccolto 25 mld $ nonostante le preoccupazioni sul debito legate alla spesa Ai.

Il clima è riassunto da un commento riportato dal quotidiano, attribuito a un gestore high-grade Usa rimasto anonimo: « Questa operazione avrebbe faticato a decollare se le persone non stessero afferrando ogni minimo boccone rimasto sul tavolo ».

Per il wealth è un test di lucidità: se le aziende “vendono” debito così bene, l’investitore deve chiedersi cosa sta comprando e soprattutto a quale prezzo di rischio e di spread.

Impatto su family office: più reddito, meno protezione

Nel 2026 il paradosso è evidente: il rendimento totale dell’Ig Usa è vicino a 5%, quindi appare “confortevole”.

Ma una quota crescente di quel rendimento viene dal risk-free, mentre il premio di spread si assottiglia e riduce il cuscinetto contro shock e repricing. Questo crea un rischio di narrativa: il cliente vede 5% e lo interpreta come premio “puro”.

In realtà è qui che la consulenza fa la differenza: distinguere reddito da compensazione del rischio, e legare scelte di portafoglio a liquidità, orizzonte e governance.

Private markets: non caccia al rendimento, ma ingegneria del rischio

Con spread compressi, i private markets diventano centrali non per la promessa di “più rendimento”, ma per la possibilità di progettare il rischio con struttura, garanzie, covenant e seniority.

La differenza vera, in questa fase, è tra rischio comprato a prezzo di mercato e rischio negoziato. Qui però la riflessione deve restare dura: spostarsi sull’illiquido per “salvare” rendimento può funzionare solo se c’è disciplina, perché l’illiquidità amplifica gli errori quando il ciclo gira.

Per questo serve metodo: coerenza tra obiettivi, pacing, e misurazione del rischio in modo comparabile al credito quotato.

La domanda giusta nel 2026: quanto mi paga per il rischio?

Il rischio 2026 non è “la bolla” in sé. Il rischio è la pigrizia del premio, quando il mercato ti convince che il rendimento sia un diritto e non una compensazione.

In queste fasi il lavoro del wealth manager non è inseguire la cedola più alta, ma difendere la qualità delle decisioni: spiegare che la vera variabile non è quanto incassi oggi, ma quanto ti costa domani un errore di pricing.

E se tutti “mangiano” lo stesso rendimento, la domanda più scomoda diventa anche la più utile: chi sta pagando davvero il rischio che il portafoglio sta assumendo?