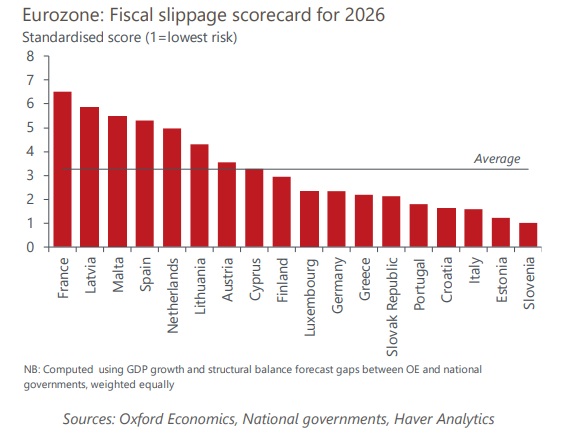

Nel Research Briefing del 9 dicembre 2025, Rory Fennessy – Senior Economist di Oxford Economics – introduce un risultato che modifica profondamente la percezione del rischio sovrano nell’Eurozona. Nel documento si legge che lo “slippage risk” italiano è basso rispetto agli altri Paesi europei, una valutazione che colloca l’Italia tra le economie meno esposte al rischio che il deficit effettivo risulti peggiore rispetto ai bilanci nazionali pianificati.

Negli anni passati l’Italia era considerata l’anello debole della sostenibilità fiscale europea; oggi mostra invece una combinazione rara di disciplina di bilancio, visibilità fiscale e capacità di consolidamento, riconosciuta anche dalla forte compressione degli spread osservata nelle ultime stagioni. La narrativa tradizionale sulla fragilità italiana non descrive più il quadro attuale: il profilo di rischio si è stabilizzato e l’Italia assume un ruolo inatteso nella nuova geografia del rischio sovrano europeo.

La compressione degli spread: la prova che i mercati hanno già cambiato idea

Secondo Oxford Economics, negli ultimi anni si è verificata una marcata riduzione del differenziale di rendimento sui titoli italiani, rispetto all’Europa core, un segnale che testimonia come il mercato abbia iniziato a riconoscere con anticipo il miglioramento dei fondamentali fiscali.

Non è un semplice movimento tecnico: indica una rivalutazione del rischio sovrano, con minore premio al rischio e maggiore credibilità fiscale. La riduzione dello spread Btp-Bund avviene mentre diversi Paesi “core” mostrano segnali di deterioramento, e contribuisce a sostenere la domanda di Btp sulle scadenze medio-lunghe, favorita da rendimenti reali competitivi.

La combinazione tra normalizzazione dell’inflazione, tassi Bce stabili al 2% e volatilità in calo rende la curva dei rendimenti italiani più leggibile e consolida il ruolo dei Btp nel reddito fisso europeo.

Il paradosso europeo: la Francia è il nuovo epicentro del rischio fiscale

Uno degli elementi più rilevanti del report è il confronto tra Italia e Francia, che ribalta un decennio di percezioni. Nel passaggio più netto dell’analisi, Fennessy afferma che “France… is the bloc’s highest-risk economy”, una classificazione impensabile fino a pochi anni fa.

Secondo Oxford Economics, la Francia combina “deadlocked politics” con stime di crescita troppo ottimistiche – 1%contro lo 0,8% stimato dagli analisti. Questa divergenza, unita all’assenza di un consolidamento credibile, implica che nel 2026 il deficit potrebbe restare vicino al 5,4% del Pil, anziché scendere sotto il 5% come previsto.

È uno switch narrativo di grande rilievo: la seconda economia dell’Eurozona mostra oggi la maggiore vulnerabilità fiscale, mentre l’Italia presenta un profilo più controllato. Ne deriva una mappa del rischio sovrano completamente ridisegnata, con fragilità concentrate al centro dell’area euro e un Paese “periferico” che offre ora una posizione fiscale più stabile e leggibile. I Btp si collocano quindi in un contesto relativo più favorevole rispetto ai titoli governativi tradizionalmente ritenuti più solidi.

Costi del debito in aumento, ma una traiettoria che l’Italia può sostenere

Fennessy sottolinea che “debt-servicing costs will continue to drive up public debt ratios”, richiamando un tema critico per tutte le economie ad alto debito.

L’aspetto decisivo è che l’aumento dei costi di finanziamento non altera la traiettoria complessiva dell’Italia. I mercati hanno già riconosciuto il miglioramento dei fondamentali fiscali – evidenziato dalla compressione degli spread – e questo conferisce al Paese una maggiore capacità di assorbire la pressione degli oneri di interesse. La struttura delle scadenze, una base domestica ampia, e incentivi politici a mantenere una disciplina credibile creano un sistema di autocorrezione che riduce la probabilità di deviazioni.

Il confronto con gli altri grandi Paesi rafforza questa lettura. La Francia presenta rischi amplificati da crescita sovrastimata e politica frammentata; la Germania, secondo il report, potrebbe incontrare bottlenecks nell’implementazione dei piani di spesa ad alta intensità di investimenti; la Spagna rischia di non conseguire il grado di consolidamento previsto.

In questo quadro, la traiettoria italiana appare più controllabile, sostenuta da un equilibrio tra consolidamento graduale e gestione prudente del debito.

Un contesto macro che favorisce il reddito fisso italiano

Il passaggio dedicato al ciclo economico europeo introduce un punto chiave. Oxford Economics osserva che la crescita del Pil non ha molte probabilità di fornire supporto in termini di spazio aggiuntivo alla spesa pubblica, indicando che la crescita dell’Eurozona nel 2026 resterà troppo modesta.

L’area euro si trova in un ambiente di crescita debole ma stabile, in cui il sostegno fiscale dipende dalla credibilità dei singoli governi più che dall’impulso del ciclo. L’inflazione vicina al 2% permette alla Bce di mantenere una postura neutrale con tassi invariati, mentre la riduzione della volatilità obbligazionaria contribuisce a ridefinire il mercato del reddito fisso.

In questo scenario, gli strumenti sovrani con elevato carry e rischio contenuto risultano strutturalmente più attrattivi. I Btp si inseriscono con particolare coerenza: offrono rendimenti reali competitivi, una minore probabilità di shock allo spread e una curva sostenuta dalla crescente visibilità dei fondamentali. Il risultato è un profilo di rendimento stabile, con una volatilità inferiore rispetto alla media dell’ultimo decennio, che consolida il ruolo dei titoli italiani nelle strategie obbligazionarie dell’Eurozona. Musica per le orecchie di chi, negli ultimi due anni, ha approfittato delle corpose emissioni retail proposte dal governo.

Perchè i Btp tornano un asset strategico per il 2026

Il report trasmette un messaggio chiaro: la mappa del rischio sovrano europeo non coincide più con la percezione storica. L’Italia non è più il punto di vulnerabilità dell’Eurozona, ma una delle poche economie a mostrare disciplina fiscale credibile e un rischio di slittamento sensibilmente più basso. In un contesto in cui Francia, Germania e Spagna affrontano pressioni crescenti, l’Italia emerge come l’eccezione virtuosa, sostenuta da fondamentali già riconosciuti dai mercati attraverso la marcata compressione degli spread.

Il carry dei Btp, supportato da una maggiore stabilità degli spread e da una narrativa macro coerente con i dati fiscali, colloca il debito italiano su un piano strutturalmente più solido rispetto agli anni post-pandemici. I Btp diventano così un asset strategico, capaci di offrire prevedibilità, equilibrio e una volatilità ormai più contenuta.

In un’Eurozona che fatica a mantenere gli obiettivi di bilancio, i Btp rappresentano una delle poche asset class sovrane in cui la narrativa di mercato trova oggi un fondamento solido nei dati, rafforzandone il ruolo come riferimento stabile all’interno delle strategie obbligazionarie.