In data 12 febbraio 2026 a Milano Altaroc ha presentato l’avvio dell’operatività in Italia con una conferenza stampa in cui sono intervenuti Maurice Tchenio, President e co-founder, Frédéric Stolar, Managing Partner e co-founder, Emilio Voli, Senior Advisor, e Barbara Galliano, Country Head Italy.

La tesi è stata netta: portare nel canale wealth management una proposta di private equity “chiavi in mano”, con enfasi su accesso, cash flow e pianificazione, non solo su rendimento.

I numeri che contano: 2021, €3 miliardi e 70 professionisti

Altaroc si presenta come piattaforma nata nel 2021 e oggi dichiara circa €3 miliardi tra gestione e consulenza, con circa 70 professionisti dedicati al private equity.

Il posizionamento è esplicito: soluzioni «chiavi in mano» per clientela privata sofisticata attraverso wealth manager, family office e private bank.

In Italia l’operatività viene affidata a Barbara Galliano, Country Head Italy, con mandato di sviluppare il canale in logica professionale, non retail.

Scala e accesso: €1,8 miliardi raccolti, 9 Paesi, 21 gestori top-quartile

Dai dati presentati in conferenza stampa, Altaroc indica €1,8 miliardi raccolti in 5 anni e distribuzione in 9 Paesi.

La selezione dichiarata riguarda 21 gestori globali top-quartile e oltre 450 società in portafoglio, con una base commerciale che include oltre 7.000 clienti e più di 700 società di consulenza.

Questi numeri contano per il wealth per un motivo pratico: la distribuzione di private markets vive di processo, e la scala può diventare una leva per ottenere accesso, standardizzare operatività e ridurre attriti.

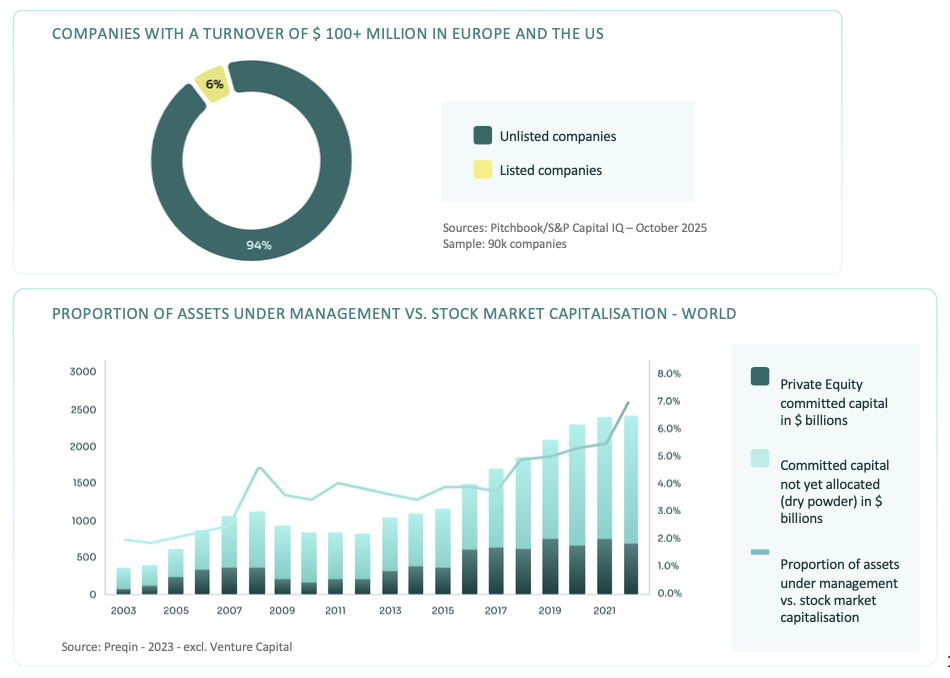

Il dato che ribalta la narrativa: 95% delle aziende “grandi” è non quotato

Maurice Tchenio, President e co-founder di Altaroc, ha spostato subito il ragionamento dal “prodotto” all’universo investibile, e riporta: « Se guardi le aziende sopra 100 milioni di vendite, il 95% è in mani private. Solo il 5% è quotato ».

Il dato è visibile nel grafico qui sotto, insieme alla crescita del capitale impegnato nei private markets.

Il punto, per un private banker, è scomodo ma utile: un portafoglio costruito solo sui mercati quotati rischia di rappresentare una porzione minoritaria dell’economia aziendale di taglia rilevante.

Qui il private equity non è un accessorio “alternativo”. È una scelta di copertura dell’economia reale, a patto di gestire bene orizzonte e liquidità.

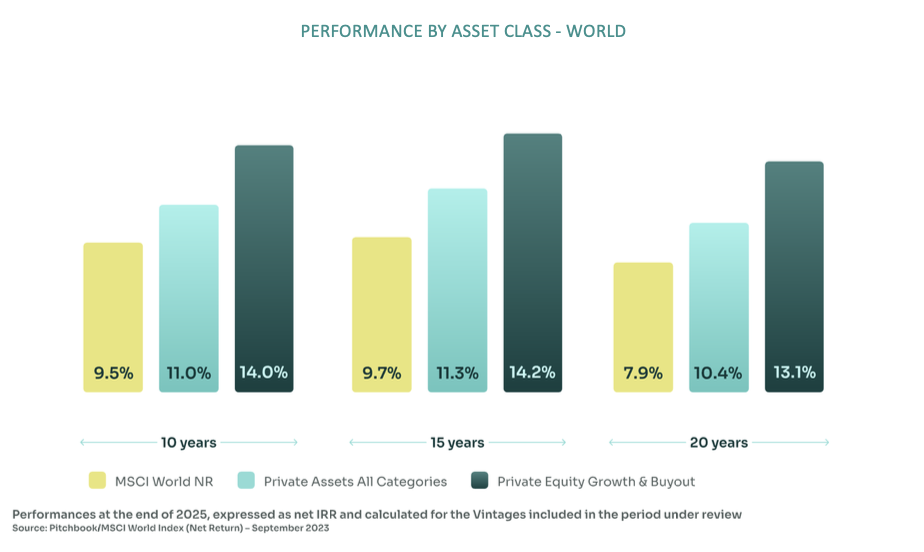

Rendimenti: il gap esiste, ma lo decide l’orizzonte

Quando il discorso passa alla performance, Frédéric Stolar, Managing Partner e co-founder di Altaroc, usa un confronto “da compounding” che fa presa perché rende visibile la distanza tra curve:

« Sul Msci (dividendi inclusi) negli ultimi 20 anni circa 7% annuo, cioè 2,8x. Nel private equity circa 13,1%, cioè 12x ».

Il confronto per orizzonte (10/15/20 anni) è sintetizzato nel grafico qui.

Stolar aggiunge che, nel wealth, vale come regola di idoneità: « Se hai capitale di breve periodo, il private equity è niente ».

La riflessione critica è lineare: il private equity non è una leva tattica. È un investimento che richiede tempo, e il rischio reputazionale nelle reti nasce quando viene raccontato come qualcosa che deve “funzionare” subito.

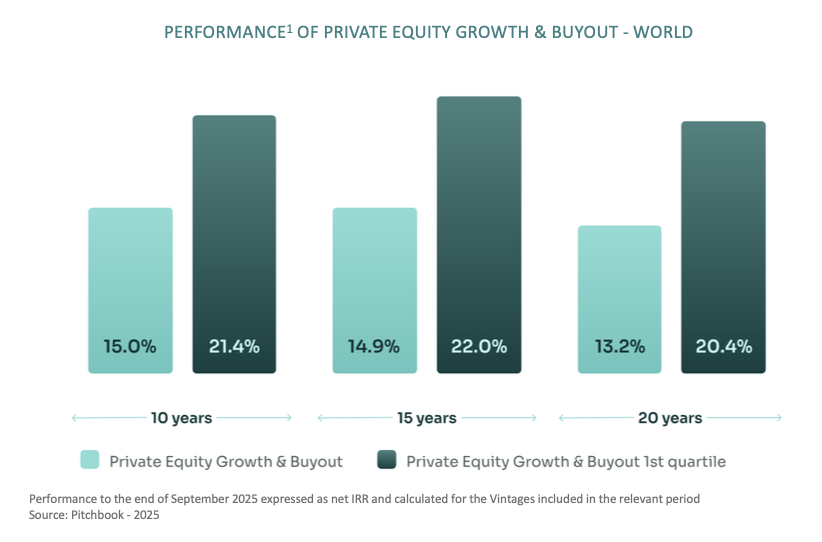

Il punto critico è la selezione dei gestori: la dispersione è ampia e il ‘primo quartile’ non è stabile nel tempo, come evidenziano i dati qui riportati.

Tre soluzioni, un obiettivo: private equity implementabile

Altaroc struttura l’offerta in tre famiglie: Global Evergreen, Horizon e Infinity.

La differenza non è solo strategica, ma operativa: caratteristiche come no J-curve, approccio fully invested, meccanismi di liquidità programmata, pianificazione dei richiami e identificazione tramite Isin vengono presentate come elementi centrali per la distribuzione.

Per un family office la questione è governance. Per una rete, la questione è implementazione: rendere l’asset “advisable” senza farlo sembrare semplice.

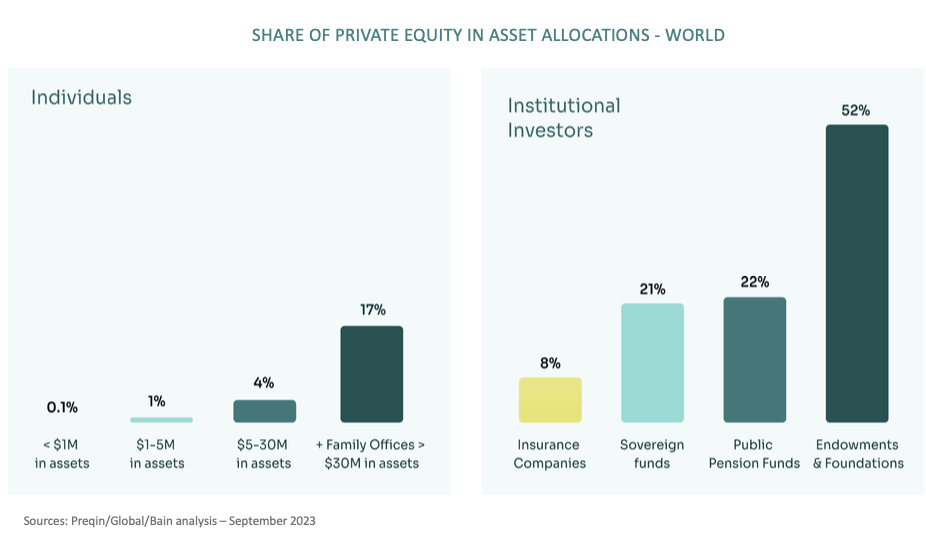

Non a caso, nelle allocazioni globali la quota di private equity cresce soprattutto tra investitori istituzionali e grandi patrimoni, come mostra il grafico.

Il punto cruciale per i banker, capital call prevedibili: 20% l’anno, 10% a marzo e 10% a settembre

Sulla frizione che blocca davvero le reti, cioè l’incertezza dei capital call, interviene Barbara Galliano, Country Head Italy di Altaroc, con una meccanica che “parla” il linguaggio del cash flow: « Parliamo di 20% all’anno su 5 anni » .

Galliano dettaglia anche il ritmo dentro l’anno, con due finestre fisse: «Dentro lo stesso anno: 10% a marzo e 10% a settembre».

Nella pratica, l’argomento è potente perché cambia la percezione di esborso. Un commitment da 100 mila non significa versare 100 subito: significa circa 20 mila all’anno, con un calendario comprensibile.

Cash flow: il vero test per il wealth management

Nella conferenza stampa emerge un tema cruciale per portafogli complessi: la frammentazione degli investimenti e la perdita di controllo sui flussi.

Su questo punto Tchenio lega la proposta a una promessa operativa: governare il cash flow e impostare una quota “permanente” di private equity che resti a lavoro nel tempo.

« Con il nostro approccio gestiamo il flusso di cash », afferma Tchenio e chiarisce anche l’orizzonte che considera coerente con la logica dell’asset class: «Ti darò la formula in modo che il denaro sia a lavoro per 25 o 30 anni ».

Questa è la parte cruciale per un wealth manager: nel private equity, il valore percepito spesso non è il numero finale, ma la stabilità dell’esperienza durante il percorso.

Skin in the game: allineamento forte, nessuna garanzia

Sul tema fiducia, arriva un dato molto forte e ripetuto come segnale di allineamento. Solar ribadisce «Noi siamo i primi investitori nei nostri fondi».

Nello stesso scambio emerge la logica industriale dell’accesso: impegnarsi in anticipo e con scala, con un programma annuale citato nell’ordine di 4-500 milioni.

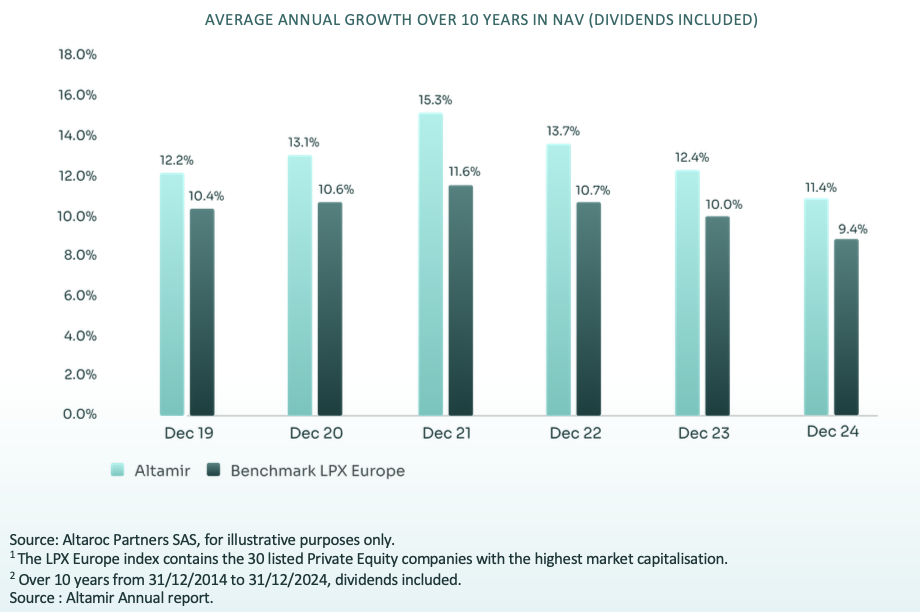

A supporto della continuità del modello di creazione di valore., Altaroc mostra anche un confronto di crescita annua media del Nav su 10 anni (dividendi inclusi) tra Altamir e il benchmark Lpx Europe.

La riflessione critica va detta senza attenuanti: lo skin in the game è un segnale di allineamento, non un paracadute. Il rischio vero nel wealth resta la suitability: vendere un asset illiquido a chi non ha orizzonte o disciplina.

Idoneità e rischi: la parte che protegge la relazione banker-cliente

Nei materiali dell’evento viene richiamato in modo esplicito che il private equity comporta rischi, inclusi perdita di capitale e illiquidità, e che le performance passate non garantiscono risultati futuri.

Il perimetro distributivo è presentato come coerente con un target private e con logiche di consulenza professionale, non di vendita “di massa”. Qui la riflessione è semplice: la “democratizzazione” è un concetto pericoloso se diventa sinonimo di semplificazione narrativa.

Nel wealth, la democratizzazione sostenibile è quella che aumenta qualità dell’advisory, non quella che riduce il livello di consapevolezza.

Vantaggio competitivo nei mercati privati, ma solo se cambia il metodo

Nel comunicato, Stolar lega l’offerta a una promessa concreta per le reti, collegando prodotto e tecnologia a un vantaggio competitivo:

« La solidità e la semplicità dei nostri prodotti e della nostra tecnologia dovrebbero interessare i wealth manager che desiderano creare un vantaggio competitivo nei mercati privati ».

E Galliano chiude sullo stesso asse « Il nostro obiettivo è supportare consulenti e private banker nel costruire portafogli più resilienti e orientati al lungo termine ».

Il punto per il wealth è questo: il private equity non diventa “strutturale” perché rende tanto. Diventa strutturale quando il wealth lo tratta come disciplina: pianificazione, cash flow, governance, e una narrazione che non scambia illiquidità per difetto.