Asaro (Politecnico di Milano): “Il costo delle commissioni varia da meno dello 0,9% per un negozio con uno scontrino medio pari a cinque euro a oltre l’1,20% nello scenario in cui non vi siano microtransazioni”

Il canone mensile dipende da diverse variabili incluse nel singolo pacchetto offerto dalla banca in questione. A titolo esemplificativo, in Unicredit il canone mensile di InApp Pos ammonta a 14 euro

Introdotto in Manovra un piano anti-sommerso per la tracciabilità delle spese: dal 1° gennaio 2026 scatta l’obbligo per gli esercenti di collegare Pos e registratori telematici, che potranno memorizzare le informazioni su tutte le transazioni

Novità in arrivo in tema di Pos. La Legge di Bilancio 2025 prevede che dal 1° gennaio 2026 il dispositivo associato ai pagamenti elettronici sia collegato al registratore di cassa. Una mossa contro il sommerso, che risponde alla necessità del governo di favorire la tracciabilità delle spese e contrastare l’evasione fiscale. Sta di fatto che il Pos resta obbligatorio: per ogni transazione rifiutata si parla di una sanzione di 30 euro, più il 4% del valore della transazione stessa. A meno di casi di “oggettiva impossibilità tecnica”, ovvero guasti o problemi di connettività, come chiarito in una nota dalla Guardia di finanza. Ma quali sono le principali spese da sostenere per accettare i pagamenti tramite Pos?

Pos: quanto costa davvero

Come dichiarato a We Wealth da Ivano Asaro, direttore dell’Osservatorio innovative payments del Politecnico di Milano, determinare esattamente quanto costa un Pos non è un’operazione semplice. Le variabili da considerare, in effetti, sono diverse. A influenzare in maniera particolare il costo è innanzitutto il contratto tra esercente e banca che fornisce il servizio. Tale contratto può prevedere delle commissioni percentuali su ogni transazione effettuata oppure un canone mensile fisso; in alcuni casi, alla commissione percentuale va aggiunta anche una parte fissa. In più, anche la tipologia di Pos scelto e le sue caratteristiche tecniche sono da valutare, considerando che esistono molti modelli sul mercato (dai Pos tradizionali agli Smart Pos fino ai Mobile Pos).

“Le commissioni pagate poi sulle singole transazioni dipendono a loro volta da variabili esogene dall’esercente, che vanno a impattare sul costo complessivo a seconda della tipologia di clientela”, aggiunge Asaro. “Per esempio, un locale in un piccolo paese potrebbe avere una preponderanza di pagamenti in contanti, mentre un locale con caratteristiche simili ma in una località turistica potrebbe avere un numero maggiore di transazioni digitali. Quest’ultimo potrebbe poi accettare anche carte internazionali, gestite quindi da un circuito extra europeo con costi diversi di gestione”. In linea di massima, dai più recenti dati delle simulazioni condotte dall’Osservatorio innovative payments del Politecnico di Milano in collaborazione con Confcommercio, emerge che il costo varia da meno dello 0,9% per un negozio con scontrino medio pari a cinque euro a oltre l’1,20% laddove non vi siano microtransazioni. Percentuali che possono tuttavia “crescere per esercizi commerciali in zone turistiche o con grande flusso di viaggiatori”, precisa Asaro.

Il caso di Intesa Sanpaolo e Unicredit

A titolo esemplificativo, presso Intesa Sanpaolo è attiva l’offerta SoftPos per i liberi professionisti e le ditte individuali, con costo di attivazione una tantum, senza canone mensile. Nel caso di un SoftPos aggiuntivo, ovvero una soluzione associata a un punto vendita in cui è già presente un altro Pos fisico o un SoftPos forniti da Nexi, il canone mensile è azzerato fino al 30 giugno 2025 e non è previsto alcun costo di attivazione. Inoltre, con l’iniziativa Micropagamenti è possibile ottenere il rimborso delle commissioni sui pagamenti pari o inferiori a 10 euro con carte Visa, Mastercard, PagoBancomat e Maestro, fino a un massimo di 50 euro al mese per punto vendita fino al 30 giugno 2025. Quanto a Unicredit, è attiva invece la soluzione InApp Pos, che trasforma smartphone e tablet in terminali di pagamento senza la necessità di hardware supplementare. Come evidenziato nel foglio informativo, il costo di attivazione è di 90 euro, mentre il canone mensile ammonta a 14 euro.

Pos: le informazioni sui costi sono trasparenti?

Si tratta tuttavia di informazioni difficilmente fornite “in maniera molto trasparente” dagli operatori tradizionali, spiega Asaro. “Nei contratti di fornitura si indica in genere una forbice, ma c’è tutto il tema della contrattazione, della dimensione dell’esercente, del rapporto che ha con la banca, che non viene prezzato. Un grande esercente, con diverse catene e un numero di transazioni particolarmente elevato, per esempio, può vantare un potere contrattuale maggiore e strappare commissioni più basse rispetto al piccolo esercente”, racconta l’esperto.

“Tra l’altro le banche hanno fatto un lavoro enorme nel ridurre le commissioni negli ultimi anni, ma non sono state in grado di comunicarlo in maniera corretta e semplice gli esercenti. Che continuano a essere legati a un’idea di commissione che non rispecchia quelle attuali”. Dello stesso avviso anche Michele Centemero, country manager Italia di Mastercard intervistato da We Wealth in occasione del Mastercard innovation forum 2022, che osserva come quello dei costi rappresenta un falso mito. “La colpa è anche nostra, lo dico sempre anche alle banche. Sui fogli informativi si trova il valore minimo e il valore massimo, ma gli esercenti andranno sempre a guardare il valore massimo. Senza comprendere che i costi, in realtà, sono assolutamente contenuti, giustificati e sostenibili”.

Accettare i pagamenti in contanti costa

Dall’altro lato, continua Asaro, commercianti e professionisti tenderanno inoltre a voler spendere il meno possibile. Motivo per cui “se nella loro mente c’è un’impostazione sbagliata secondo la quale il contante non costa nulla, andranno sempre verso il contante”. Ma sono diversi invece i costi che, nel caso del cash, sosterranno: costi visibili come quelli di trasporto, soldi andati in fumo per errori di calcolo ma anche costi meno visibili come il tempo materiale necessario alla chiusura di cassa o il fatto di perdere una vendita se il cliente possiede solo la carta.

“Un aspetto che potrebbe spingerli ad apprezzare i pagamenti elettronici sono invece i servizi correlati che si possono costruire intorno”, aggiunge Asaro. “I Pos che una volta erano semplici scatolette che accettavano pagamenti con carta ora possono diventare dei tablet, magari col doppio schermo che funge da canale di marketing per il consumatore. Tra l’altro, hanno un sistema operativo Android che consente di installare una serie di app come il registratore di cassa, la gestione del magazzino, dei turni, dei coupon o anche la possibilità di creare in pochi clic un sito online per fare e-commerce”.

Pos: chi offre i modelli più innovativi (e quali)

È il caso per esempio degli SmartPos di Nexi, che consentono di accettare qualsiasi tipo di pagamento – compresi buoni sconto, buoni pasto e mance – e di controllare e gestire le transazioni grazie all’App Nexi Business integrata. Inoltre, fino al 30 giugno 2025, è disponibile l’iniziativa Micropagamenti che azzera tutte le commissioni sulle transazioni fino a 10 euro. “Gli strumenti di accettazione di pagamenti digitali utilizzati dagli esercenti devono adeguarsi alle nuove abitudini di consumo dei clienti che ormai si spostano in modo fluido dai consumi in negozio agli acquisti e-commerce e a tutte le forme ibride”, osserva Vanessa Maneo, head of marketing Pos di Nexi. “In Nexi lavoriamo in questa direzione, offrendo soluzioni come lo SmartPos che aiuta ad analizzare i dati di business, Pay by link che consente di inviare un link di pagamento al cliente via messaggio o WhatsApp, e infine il Mobile Pos per i pagamenti in mobilità”.

Satispay: commissione dell’1% da aprile 2025

Tra gli altri operatori che offrono i modelli più innovativi c’è poi Satispay, che si prepara a introdurre un nuovo princing. Stando a quanto annunciato dall’azienda, da inizio anno sono infatti partite le comunicazioni alla rete di esercenti convenzionati: dal 7 aprile 2025 scatterà un’unica commissione dell’1% su tutti i pagamenti nei negozi fisici. Attualmente, sotto i 10 euro l’esercente non paga commissioni, mentre per le transazioni pari o superiori paga una commissione fissa di 0,20 euro.

“Se 10 anni fa la chiave per cambiare le abitudini di pagamento era un’app intuitiva e una politica che non richiedesse commissioni sui pagamenti sotto i 10 euro, oggi lo scenario è diverso”, commenta Alberto Dalmasso, co-founder e ceo di Satispay. “Ora i negozianti accettano di buon grado i pagamenti elettronici, ma resta forte la necessità di attrarre sempre più clienti. Per questo lavoriamo ogni giorno, per creare nuovi servizi a valore aggiunto e far crescere con noi i nostri esercenti”, prosegue l’amministratore delegato.

SumUp: commissione fissa dell’1,95%

SumUp applica invece una commissione fissa dell’1,95% del valore delle transazioni attraverso lettori di carte mobili (indipendentemente dall’entità dell’importo) e gli esercenti hanno come unico costo ulteriore l’acquisto una tantum del dispositivo senza altri costi fissi né canone mensile. Tra i nuovi servizi offerti si ricorda il Conto aziendale, dedicato “ai liberi professionisti e a tutti coloro che hanno un flusso di cassa molto rapido, come tassisti o artigiani”, dichiara Umberto Zola, responsabile online sales Eu di SumUp. Offre diversi vantaggi, dal trasferimento degli incassi sul conto in 24 ore anche nei giorni festivi all’opportunità di effettuare bonifici istantanei gratuiti per trasferire denaro in tempo reale.

Un’altra soluzione è Tap to pay su iPhone, che consente alle aziende di accettare “con facilità e in sicurezza tutte le tipologie di pagamenti contactless, tra cui carte di credito e di debito, Apple Pay e altri wallet digitali senza la necessità di alcun hardware o dispositivo fisico aggiuntivo”, spiegano a We Wealth da SumUp. E ancora SumUp Cassa Lite, sistema di cassa digitale ideato per aiutare i piccoli commercianti a ottimizzare con facilità la gestione del proprio punto vendita, e Solo Lite, card reader che consente di accettare tutte le principali tipologie di carte e pagamento, monitorare le vendite, emettere rimborsi e tenere traccia delle performance aziendali.

Asaro: “Aspettiamo un cambio culturale”

“Secondo me, al di là degli obblighi, delle sanzioni e degli incentivi (che sono anche più importanti delle sanzioni) qualcosa inizierà a cambiare solo se trainato anche dai consumatori. Quando gli esercenti si renderanno conto, insomma, che sempre più clienti pretenderanno di pagare con carta e che rischieranno di perderli altrimenti. In parte questo sta già accadendo, specie nelle grandi città. Ma solo quando si diffonderà in maniera estesa avverrà quel cambio culturale che tutti aspettiamo”, dichiara Asaro.

I pagamenti digitali sorpassano il contante

Un tentativo di cambiamento, in effetti, risulta evidente dai numeri. L’ultima ricerca dell’Osservatorio innovative payments del Polimi mostra infatti per la prima volta un vero e proprio sorpasso sul contante: nell’intero 2024 il transato dei pagamenti digitali ha toccato quota 481 miliardi di euro, registrando una crescita dell’8,5% anno su anno. Il 43% dei consumi è stato regolato con strumenti elettronici, a fronte del 41% del cash. E a trainare il cambio di marcia sono proprio i pagamenti in negozio, con il transato del contactless che avanza del +19% a 291 miliardi di euro. In altre parole, 9 pagamenti su 10 avvengono attraverso questa modalità.

“Nel 2024 la crescita più marcata è stata registrata dalle soluzioni di pagamento innovative, che hanno raggiunto un transato complessivo di 56,7 miliardi di euro, in aumento del 53% rispetto all’anno precedente”, precisa Valeria Portale, a sua volta direttrice dell’Osservatorio innovative payments. “Gli smartphone e i digital wallet giocano un ruolo sempre più centrale, non solo per i pagamenti, ma anche per la gestione di documenti di identità e credenziali di pagamento. L’utilizzo dei dispositivi wearable, come smartwatch, anelli e portachiavi, è in forte espansione: nel 2024, il transato con questi strumenti ha raggiunto un valore di 2,5 miliardi di euro, in crescita del 57% rispetto al 2023”. L’osservatorio evidenzia tra l’altro anche un’evoluzione sul fronte dei terminali di accettazione: alla fine dello scorso anno si calcolavano 3,5 milioni di Pos in Italia, di cui 152mila Software Pos.

Teenager italiani sempre più digitali nei pagamenti

A scattare una fuga in avanti sull’utilizzo dei pagamenti digitali sono i teenager italiani. Stando a una nuova analisi condotta da Excellence Payments ed Excellence Education, società del Gruppo Excellence, il 57% dei giovani con un’età compresa tra i 12 e i 17 anni utilizza infatti strumenti elettronici. Una percentuale che sale al 66% se si considera la fascia 15-17 anni. Interrogando un campione rappresentativo di 360 genitori sulle abitudini dei propri figli e figlie, i ricercatori evidenziano tra l’altro come il 74% predilige le carte ricaricabili, il 15% possiede un conto corrente con carta di pagamento e l’11% utilizza wallet digitali.

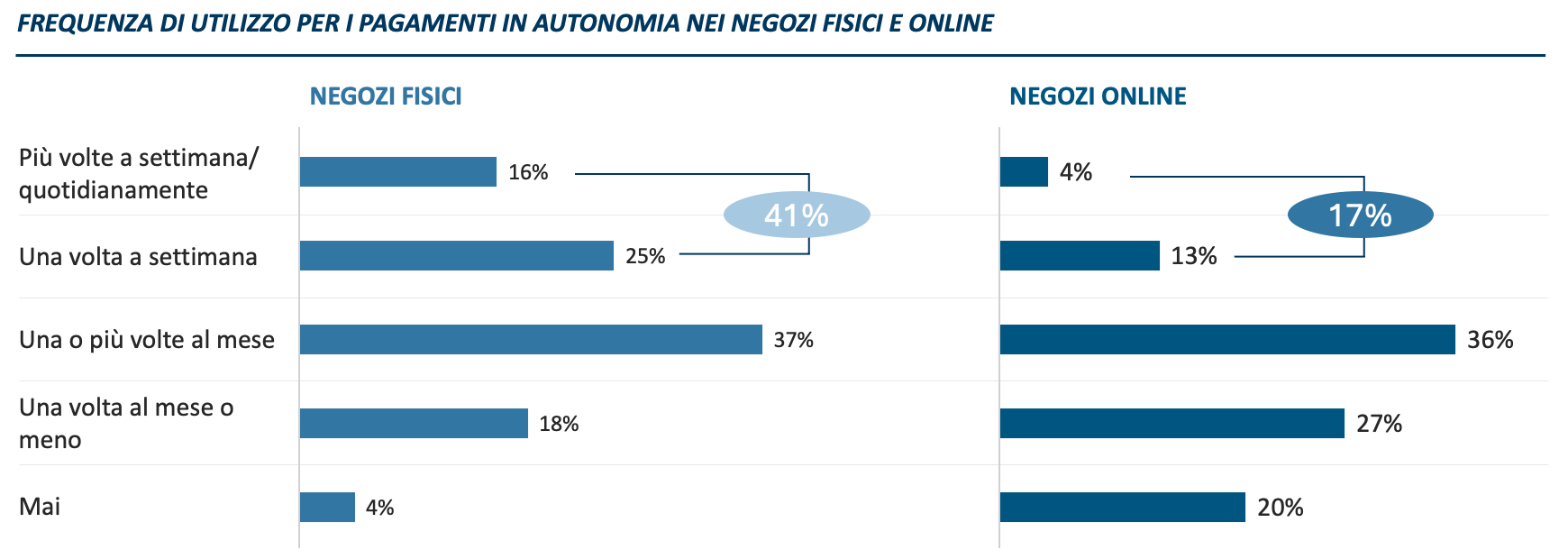

Come evidenziato nel grafico sottostante, il 41% utilizza strumenti digitali nei negozi fisici con frequenza settimanale, mentre il 37% li utilizza anche una o più volte al mese, a conferma che gli strumenti digitali sono considerati una valida alternativa al contante nelle uscite giornaliere. C’è da dire che solo il 17% li utilizza invece regolarmente per acquisti online, mentre il 36% afferma di usufruirne una o più volte al mese. La ricerca mostra tra l’altro come il 38% dei teenager accede agli strumenti di pagamento elettronici per conoscere l’importo del saldo, ma una quota simile (37%) dedica del tempo anche alla gestione dei propri risparmi.

Fonte: Gruppo Excellence

Giovani e pagamenti: banche tradizionali in ritardo?

Le banche tradizionali, in questo contesto, sembrerebbero mostrare un certo ritardo: solo il 22% dei conti intestati ai minori fa capo infatti a istituti di credito tradizionali, a fronte di un 40% gestito da Poste Italiane e un 38% affidato a player digitali come Revolut, Hype, Satispay e PayPal. La classifica dei servizi di pagamento più citati dagli intervistati, elaborata da Excellence Payments ed Excellence Education, trova sul podio PostePay, Revolut e Hype, seguite da Intesa Sanpaolo e UniCredit.

“I dati confermano che il segmento teen rappresenta una sorta di passaggio generazionale al contrario, un’opportunità strategica per il settore dei pagamenti, un target che non solo permette di acquisire nuovi clienti, ma favorisce anche la fidelizzazione delle famiglie”, afferma Maurizio Primanni, ceo del Gruppo Excellence. “Gli operatori che sapranno rispondere a questa domanda con prodotti innovativi avranno un vantaggio competitivo significativo”, aggiunge.

Addio al contante, sì al Pos: i paesi più avanti

Intanto, nel resto del mondo c’è chi sta già dicendo addio al contante. Secondo l’ultimo Global payments report 2024 di WorldPay, entro il 2027 il cash resterà il metodo di pagamento principale in soli cinque dei mercati analizzati: Colombia, Messico, Nigeria, Perù e Spagna. Persino in Germania, da sempre particolarmente legata al contante, lo scorso anno le carte di debito (38%) hanno superato il cash (36%) diventando lo strumento preferito dai consumatori tedeschi che ricorrono al Pos. Sempre nel 2023 il valore delle transazioni in cash rispetto al totale è sceso sotto il 10% in Australia, Canada, Cina, Danimarca, Finlandia, Hong Kong, Paesi Bassi, Nuova Zelanda, Norvegia e Svezia. Stando alle stime di WorldPay, entro tre anni altri cinque paesi toccheranno quel valore: Francia, Singapore, Corea del Sud, Regno Unito e Stati Uniti.

Fonte: WorldPay

(Articolo aggiornato il 2 aprile 2025)