Nel corso dell’anno è proseguito il percorso di graduale riduzione dei tassi di interesse attraverso una sequenza di interventi ripetuti, avviata già nell’esercizio precedente. Tale evoluzione è stata coerente con il progressivo raffreddamento delle dinamiche inflazionistiche e con un orientamento della politica monetaria divenuto via via meno restrittivo. Questo scenario si è sviluppato in presenza di un solido trend positivo di fondo e di un diffuso clima di fiducia da parte degli investitori, pur all’interno di un contesto segnato da rilevanti tensioni geopolitiche, dal perdurare di un conflitto nel cuore dell’Europa e dalla contemporanea prosecuzione di un altro conflitto nell’area mediorientale.

Nonostante tali elementi di incertezza, i principali indici azionari a livello globale hanno raggiunto nuovi massimi storici oppure hanno riportato le quotazioni su livelli che non venivano toccati da un periodo di tempo molto esteso. Considerando, ad esempio, l’andamento dell’indice FTSE MIB, i massimi registrati nel corso dello scorso anno risultano riconducibili ai livelli osservati nel 2000. All’interno di questo quadro geopolitico complesso, l’evoluzione dei mercati azionari e l’offerta di certificati nel corso dell’anno sono state contraddistinte da una crescita particolarmente significativa dei volumi collocati. Tale dinamica espansiva, avviata nel 2022, ha condotto al miglior risultato annuale mai raggiunto, superando il precedente record storico conseguito nel 2023.

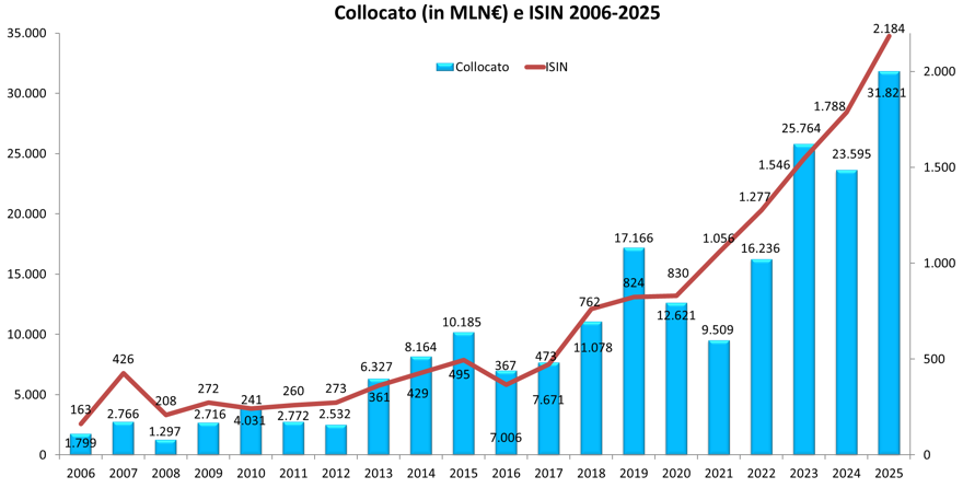

In base alle evidenze fornite dai dati raccolti da ACEPI (Associazione Italiana Certificati e Prodotti di Investimento), nel 2025 gli emittenti associati hanno collocato sul mercato primario un ammontare complessivo pari a 31.821 milioni di euro. Questo valore rappresenta il risultato annuale più elevato mai registrato e supera di 8.226 milioni di euro, corrispondenti a un incremento del 23%, il precedente massimo storico del 2023, che si attestava a 25.764 milioni di euro.

Parallelamente, nel 2025 si è osservato un aumento rilevante del numero di prodotti offerti, cresciuto di oltre il 22% rispetto all’anno precedente e arrivato a un totale di 2.185 emissioni. Tale incremento si inserisce in un percorso di crescita continua avviato nel 2020, quando il numero complessivo di prodotti disponibili era pari a circa 830.

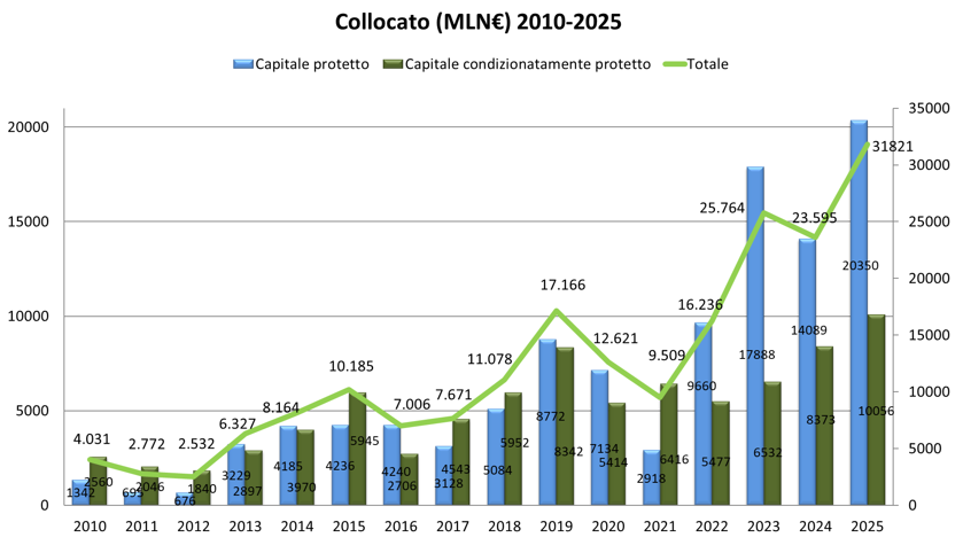

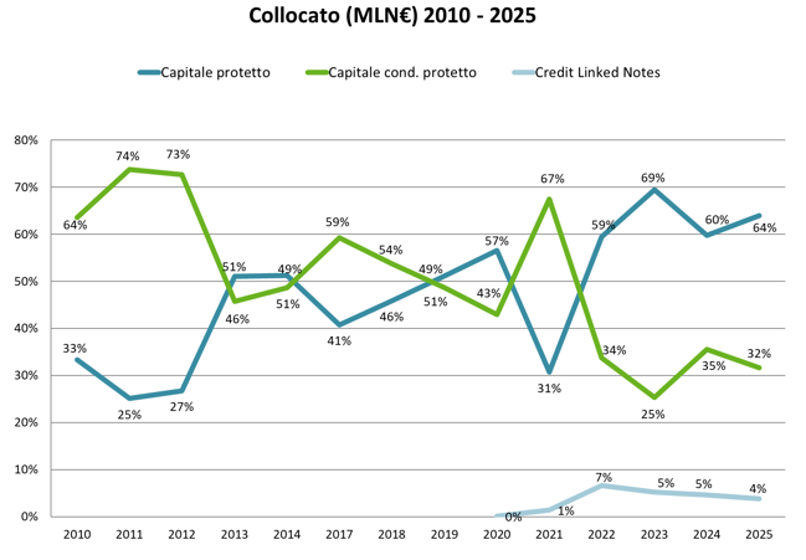

In questo contesto di mercato, i prodotti a capitale protetto hanno continuato a rappresentare la componente prevalente del collocato complessivo, raggiungendo il 64% del totale. Tale quota risulta in aumento rispetto al 2024, anno in cui i prodotti a capitale protetto avevano inciso per il 60% del collocato, e si confronta con il valore del 69% registrato nel 2023. Analizzando le diverse tipologie di prodotto, emerge come la ricerca di un rendimento sotto forma di cedola continui a rappresentare un elemento centrale nelle decisioni di investimento. In particolare, all’interno della categoria dei prodotti a capitale protetto, i certificati Digital hanno concentrato il 63% del collocato, mentre gli Equity Protection hanno rappresentato il 36%.

Per quanto riguarda i prodotti a capitale condizionatamente protetto, le tipologie maggiormente collocate sono risultate gli Express, caratterizzati dalla presenza del meccanismo di autocallability, che hanno inciso per il 49%, e i Cash Collect, privi di autocallability, che hanno rappresentato il 26%. I certificati Bonus hanno invece evidenziato un progressivo rallentamento della propria incidenza, passando dal 31% nel 2023 al 24% nel 2024 e riducendosi ulteriormente al 21% nel corso dell’ultimo anno, a vantaggio degli Express, che hanno registrato un incremento del 3% su base annua.

Il rapporto tra le due principali tipologie di prodotto, ossia i certificati a capitale protetto (CP) e quelli a capitale condizionatamente protetto (CPP), può essere considerato un indicatore rappresentativo della propensione al rischio degli investitori. A partire dalla metà del 2022, anche in relazione al contesto di elevata incertezza geopolitica, tale rapporto si è attestato su un valore prossimo a 0,5. In media, nel periodo compreso tra il 2022 e il 2025, il 64% del collocato ha riguardato prodotti a capitale protetto, mentre il 32% ha interessato prodotti a capitale condizionatamente protetto. Questo dato evidenzia la costante ricerca, da parte degli investitori, di strumenti in grado di offrire protezione del capitale, mantenendo al contempo la possibilità di partecipare al trend di crescita dei mercati azionari.

Merita inoltre attenzione l’evoluzione della quota di collocamento delle credit linked notes, che negli ultimi due trimestri del 2022 aveva raggiunto valori compresi tra il 10% e l’11%. Successivamente, tale quota si è stabilizzata al 5% sia nel 2023 sia nel 2024, per poi ridursi ulteriormente al 4% nel 2025. Si tratta di strumenti che nel mercato italiano hanno ripreso a essere collocati solo in tempi relativamente recenti, mentre in altri mercati risultano da tempo apprezzati dagli investitori e trovano una maggiore diffusione presso la clientela private e professionale.

La crescita registrata rispetto al 2024, anno che aveva evidenziato una contrazione dell’8% rispetto all’anno precedente, è riconducibile alle mutate condizioni di mercato. In particolare, la combinazione di mercati azionari in crescita, di una riduzione dei tassi di interesse superiore a due punti percentuali nell’arco di un solo anno, del ritorno di una curva dei rendimenti con pendenza positiva, quindi non più invertita, e della compressione degli spread di credito ha consentito la strutturazione di payoff caratterizzati da cedole più elevate, barriere più profonde e livelli di strike più favorevoli. In tale contesto, gli investitori interessati a consolidare le performance realizzate sull’azionario hanno potuto individuare nei certificati strumenti capaci di offrire, allo stesso tempo, protezione del capitale e la possibilità di beneficiare di un’eventuale ulteriore crescita dei mercati.

Nel complesso, i dati analizzati mostrano come uno degli obiettivi centrali degli investitori continui a essere la ricerca di un flusso cedolare, tipicamente offerto da strutture quali i Digital e gli Express, accompagnato da una protezione del capitale, che può risultare incondizionata nel primo caso o subordinata al verificarsi di specifici eventi nel secondo. Gli investitori hanno pertanto riconosciuto, già a partire dal 2023, le opportunità di investimento offerte dai mercati azionari e delle commodity, individuando nei certificati strumenti finanziari in grado di coniugare rendimento e protezione e manifestando, dal secondo trimestre del 2022 in poi, una preferenza per i prodotti a capitale protetto rispetto a quelli a capitale condizionatamente protetto.

(Articolo tratto dal magazine n. 88 di marzo 2026 di We Wealth)