Nel 2023 il Ftse Mib è salito del 28%, circa il 30% in più rispetto alle mid small cap (l’indice Star, ad esempio, è calato del 3% da inizio anno)

Randone: “Il settore tecnologico dovrebbe recuperare il terreno perso nel 2023. Vediamo opportunità anche su alcune società del settore retail”

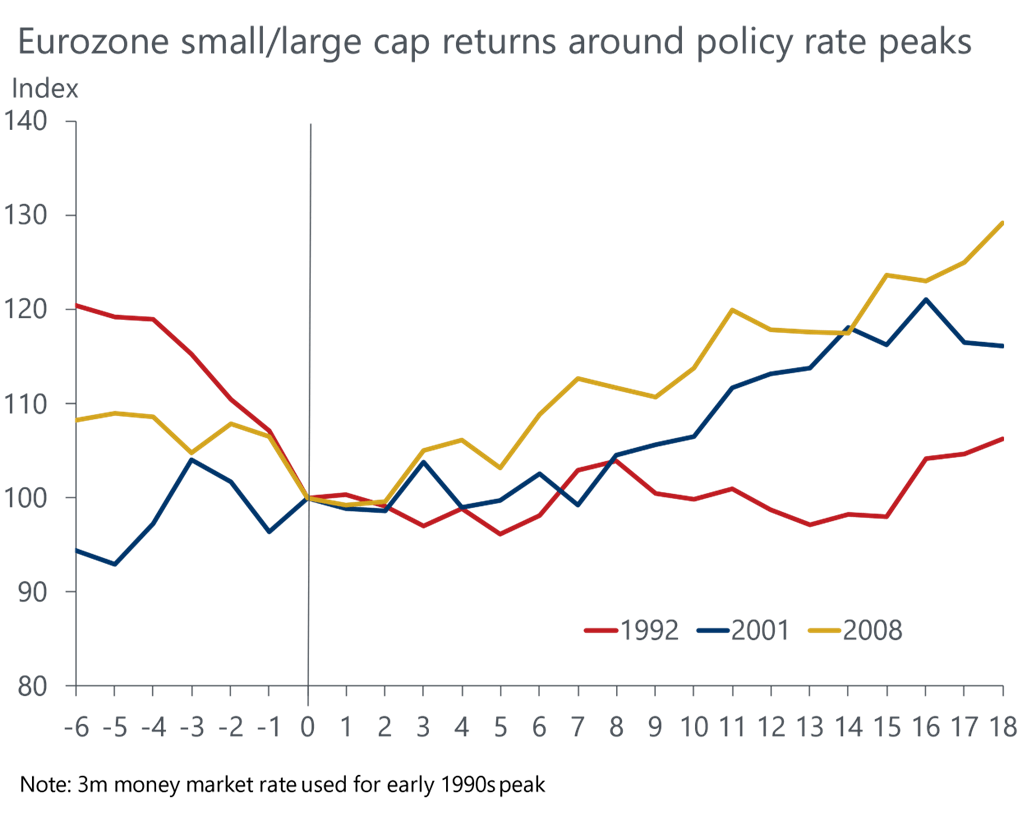

Dopo aver sottoperformato in modo significativo nell’ultimo anno, le small cap dell’eurozona si avviano verso uno scatto in avanti. Secondo un’analisi di Oxford economics, l’inflazione dell’area euro scenderà molto più rapidamente di quanto previsto dalla Bce nel 2024, aprendo la strada a un ciclo di allentamento che inizierà nel mese di aprile e che porterà il tasso di deposito al 2,50% entro la fine dell’anno. Una svolta nella strategia di politica monetaria di cui l’universo delle “piccole” d’Europa potrebbero beneficiare, essendo inclinato verso settori più sensibili ai tassi di interesse – come quello industriale e dei beni di consumo discrezionali – e significativamente sottopesato sul settore finanziario.

“In effetti, le small cap dell’eurozona hanno sovraperformato il resto del mercato dopo la fine degli ultimi tre cicli di inasprimento”, spiega Daniel Grosvenor, director equity strategy di Oxford economics. “Le aziende più piccole, inoltre, sono generalmente più dipendenti dai prestiti bancari a breve termine rispetto alle controparti a grande capitalizzazione e nell’ultimo hanno risentito dell’inasprimento delle condizioni di finanziamento. Sebbene riteniamo che le condizioni restrittive continueranno a pesare sulla crescita economica nei prossimi trimestri, l’ultima indagine della Bce sui prestiti bancari mostra che il ritmo della stretta è ormai giunto al culmine e le banche prevedono un’ulteriore moderazione nel quarto trimestre”, precisa Grosvenor.

Fonte: Oxford economics

LE OPPORTUNITÀ PER TE.

Sai come investire nell’economia reale?

Vuoi sapere se c’è ancora spazio di crescita per il settore tecnologico?

Gli advisor selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

TROVA IL TUO ADVISOR

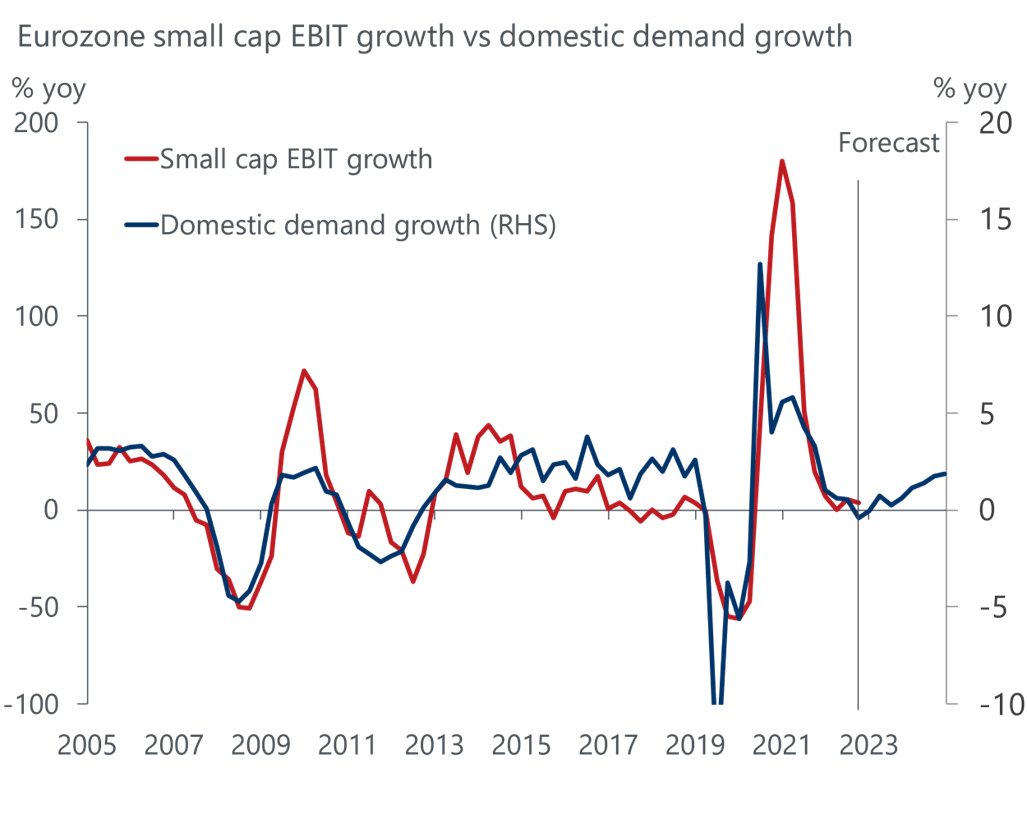

Nonostante gli ultimi dati mostrino una crescita stagnante per l’eurozona, Oxford economics prevede una ripresa nel 2024, quando l’aumento dei redditi reali darà una spinta alla spesa dei consumatori. “È probabile che le small cap ottengano risultati relativamente buoni in questo contesto, poiché sono più orientate al mercato interno rispetto alle large cap”, osserva Grosvenor. “Le nostre previsioni macro indicano una robusta ripresa dei loro utili nella seconda metà del prossimo anno”, conclude.

Fonte: Oxford economics

E in Italia? Nel 2023 il Ftse Mib è salito del 28%, circa il 30% in più rispetto alle mid small cap (l’indice Star, ad esempio, è calato del 3% da inizio anno). “Uno scostamento estremamente significativo”, dichiara a We Wealth Andrea Randone, head of mid small cap research di Intermonte. “Guardando al 2024, pensiamo che questo trend si possa invertire e che le mid small cap possano mostrare una dinamica favorevole”, aggiunge. “Di fatto pensiamo che gli stessi driver che hanno guidato la sottoperformance del 2023 possano invertire la rotta e trainare il recupero atteso nel 2024”. Innanzitutto i tassi, spiega, che dovrebbero non salire più e a un certo punto anche calare, riportando in auge i titoli growth a discapito di quelli value, come già in parte visto in questa fine del 2023. “Questo fattore è molto importante per le mid small cap, dato che questa asset class è assimilabile ai titoli growth”, spiega Randone. “In seconda battuta, dopo un 2023 molto negativo, i Piani individuali di risparmio (Pir) dovrebbero auspicabilmente ritrovare inflows positivi, grazie anche al recente provvedimento legislativo che consente a un individuo di detenere più di un Pir”, dice l’esperto, ricordando come rappresentino circa il 10% del flottante delle mid small cap italiane.

Quanto alle aree che potrebbero trainare la ripartenza, secondo Randone il settore tecnologico dovrebbe recuperare il terreno perso nel 2023. “Le valutazioni sono attraenti (P/E ben sotto le 20x) alla luce di una crescita dei ricavi che dovrebbe confermarsi a doppia cifra”, osserva. “Le aziende italiane hanno ben chiaro che le opportunità offerte abbracciando la rivoluzione digitale vanno colte in maniera tempestiva per rimanere competitivi e questo dovrebbe sostenere i risultati economici delle società tecnologiche anche in presenza di un quadro macro non particolarmente brillante”, afferma Randone. Poi conclude: “Tra gli altri settori consigliamo un approccio più selettivo, ma vediamo opportunità su alcune società del settore retail, leader nel loro segmento, i cui titoli hanno corretto significativamente nel 2023, creando delle opportunità valutative. Come terzo gruppo ci piace indicare le società che hanno una buona generazione di cassa e un buon dividendo, siano esse appartenenti al segmento delle utilities o ad altri settori come i media”.