Il mercato Npl in Italia: numeri e nuova fase di maturità

Il mercato dei crediti deteriorati in Italia ha fatto un salto di paradigma: da problema emergenziale dei bilanci bancari a vera e propria asset class strutturata e sofisticata, integrata nel sistema finanziario e nell’investimento alternativo. A fotografare questa trasformazione è il Market watch Npl 2025 di Banca Ifis, dal quale emerge che lo stock complessivo di crediti deteriorati — considerando banche e investitori — è sceso di 86 miliardi rispetto al picco del 2015 e oggi si attesta attorno ai 275 miliardi di euro.

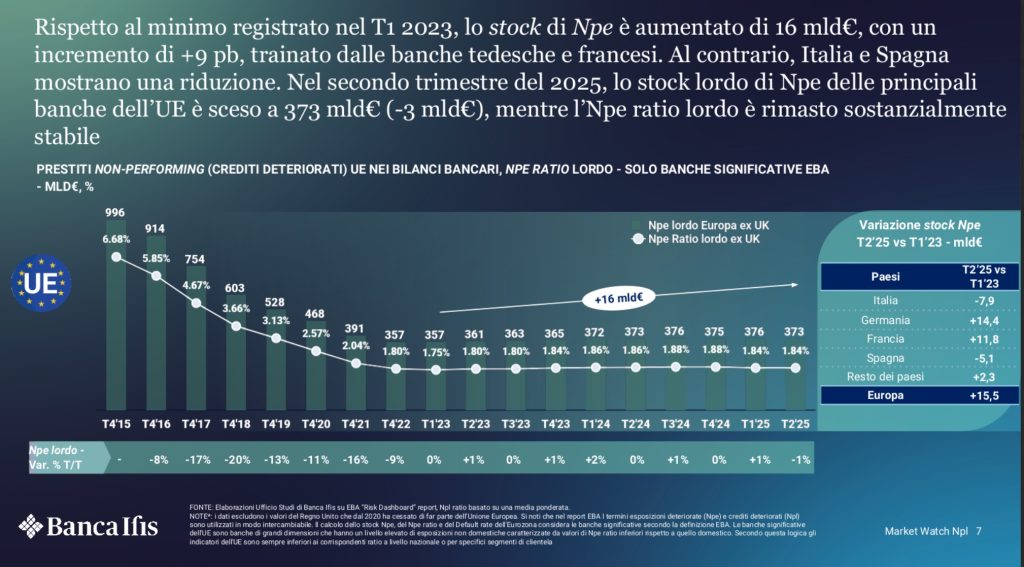

Il tasso di deterioramento resta su minimi storici e dovrebbe calare al 2,3% entro il 2027, mentre il mercato delle transazioni si è stabilizzato su circa 22 miliardi annui, con un peso crescente del secondario.

“Come Banca Ifis, assistiamo a una crescita degli Npl a livello europeo soprattutto a causa del maggior deteriorato in Francia e Germania. L’Italia, invece, mantiene un livello di rischio storicamente basso, anche nell’attuale contesto fortemente volatile, grazie all’efficacia con cui gli operatori del settore collaborano con il sistema bancario. L’industria italiana degli Npl ha raggiunto una maturità tale da essere un alleato strategico delle banche, accogliendo con efficacia i nuovi stock di deteriorato”, dichiara Frederik Geertman, ad di Banca Ifis.

Npl e real estate: perché la componente immobiliare è centrale

Dentro questa evoluzione, la componente immobiliare è diventata centrale: gran parte del valore degli Npl dipende dalla capacità di gestire e valorizzare gli asset real estate sottostanti. È qui che credito e mercato immobiliare si incontrano, trasformando gli Npl garantiti da immobili in una nicchia specialistica sempre più rilevante per investitori e operatori.

Due mercati a confronto: cartolarizzazioni e operazioni single name

In questo scenario di maturazione del mercato, gli Npl immobiliari si sono trasformati da segmento marginale a terreno di investimento specialistico. Secondo Alessandro Lerro, managing partner di Avvocati.net, oggi il mercato si muove su due direttrici ben distinte: “Abbiamo visto l’emersione di due diverse categorie di soggetti interessati – ha spiegato – Da una parte operatori finanziari, mediante operazioni di cartolarizzazione di grandi dimensioni, attratti dal sottostante immobiliare e dalla favorevole disciplina fiscale, diventata ancora più attrattiva con le cosiddette cartolarizzazioni sociali. Dall’altra parte si è sviluppato il mercato delle operazioni cosiddette single name, dove un soggetto acquista un Npl in quanto interessato al sottostante immobiliare; si tratta di un’operazione che in molti casi garantisce un minor costo di acquisizione dell’immobile rispetto al mercato o comunque consente di eliminare la concorrenza”.

Il fattore chiave: esecuzione operativa e gestione degli asset

Il punto, però, non è solo comprare: è saper gestire. E qui entra il tema dell’esecuzione operativa, che per Marcello Aloisi, presidente di Iam Spa, è il vero discrimine tra operazioni di successo e insuccessi.

“La leva principale è l’esecuzione operativa (gestione dati, gestione efficiente del credito e valorizzazione dell’immobile), perché è quella che controlla tempi e recuperi, mentre il mercato immobiliare è spesso la variabile esogena. I tempi della giustizia erodono il valore attuale dei recuperi (Npv) e influenzano il pricing delle operazioni – ha commentato Aloisi – La qualità della gestione è ciò che determina la redditività: segmentazione corretta dell’immobile, scelta della strategia di exit (ristrutturazione, vendita consensuale o asta), regolarizzazione urbanistico-catastale, gestione dell’occupazione, investimenti mirati sull’immobile e riduzione dei tempi di rimessa sul mercato”.

Il nuovo modello di gestione: meno aste, più asset management

Il cambio di paradigma si riflette anche nel modello di gestione. L’asta giudiziaria non scompare, ma smette di essere il centro della strategia.

Lerro lo descrive come uno spostamento di valore a monte: “Il modello di gestione degli Npl è cambiato soprattutto per due driver: primo, la pressione prudenziale e di governance su strategie di riduzione, processi, controlli, misurazione delle performance; secondo, la maggiore specializzazione della filiera (servicer, asset manager, legali, real estate advisor) che consente interventi più granulari sul singolo rapporto e sull’immobile. L’asta non scompare, ma viene usata sempre più come soluzione estrema e come leva negoziale; la creazione di valore si sposta a monte, su ristrutturazione del debito e asset management dell’immobile, dove la qualità dei dati e l’esecuzione operativa determinano gran parte del rendimento dell’operazione (Irr)”, ha puntualizzato Lerro.

Apertura agli investitori: Npl accessibili anche a Hnwi e family office

La grande novità è che non è più un club chiuso di operatori professionali: oggi chiunque può acquistare Npl, essendo venuti meno i limiti normativi. “Quindi anche Hnwi e family office non strutturati come investitori professionali possono accedere a questo mercato, diversificando i loro portafogli e investendo in prodotti ad alta redditività. Le operazioni possono essere condotte personalmente o in modo organizzato mediante club deal con diversi livelli di sofisticazione”, ha proseguito Lerro.

I rischi: governance e complessità per gli investitori non professionali

Ma l’apertura dell’acquisto di Npl anche a investitori non professionali richiede struttura e governance. “Quest’apertura può ampliare il mercato solo se passa da prodotti/veicoli regolati e con governance robusta; altrimenti il rischio è aumentare complessità, contenzioso e casi di vendita impropria del prodotto. Gli Npl (specie immobiliari) sono asset illiquidi, il cui rendimento dipende da un percorso operativo lungo e incerto, poco compatibile con un pubblico retail”, ha aggiunto Aloisi.

Nuovo quadro normativo: il ruolo centrale dei gestori autorizzati

Il tema regolamentare è centrale anche dal lato della gestione. Con il nuovo assetto normativo, il ruolo dei gestori autorizzati diventa una colonna dell’ecosistema. “Il nuovo quadro normativo ha portato alla marginalizzazione delle società di recupero crediti. Oggi la gestione di crediti in sofferenza per conto dei relativi titolari è consentita solo a banche e finanziarie 106 Tub, oltre che ai nuovi gestori autorizzati ex art. 114 Tub – ha spiegato Aloisi, precisando che Iam è stata la prima società in Italia a essere stata autorizzata da Bankitalia a operare come gestore di crediti in sofferenza sulla base della nuova normativa in materia – Riteniamo che lo spazio di mercato sia rilevante, soprattutto per chi ha anni di esperienza alle spalle, processi solidi e presidi di compliance adeguati”.

Opportunità e criticità del mercato italiano

La competitività del mercato italiano resta legata a un equilibrio delicato tra opportunità e criticità strutturali. “L’Italia resta un mercato attrattivo, soprattutto per il pregio degli immobili in alcune località, ma oggi l’attrattività è più ‘selettiva’ e dipende molto dalla capacità di esecuzione operativa e dalla qualità del dato. I punti di forza sono quadro normativo consolidato, prassi standardizzate ed ecosistema di servicing strutturato. La maggiore criticità è data dai tempi della giustizia che incide direttamente sul valore attuale dei recuperi (Npv) e pricing”, ha spiegato Lerro.

Npl e real estate: un mercato sempre più integrato

Per Aloisi, il mercato resterà tecnico, ma sempre più integrato nell’investimento immobiliare alternativo. “Il mercato resterà specialistico nell’execution, ma sempre più stabile come componente del real estate investment ‘alternativo’ e offrirà opportunità interessanti per le strategie di exit stragiudiziali, alleggerendo il carico e i tempi giudiziari”, ha concluso il presidente di Iam.

(Articolo tratto dal magazine We Wealth n. 88 di marzo 26)