Bbva, presente da due anni sul mercato italiano con la sua offerta digitale, ha alzato la remunerazione del suo conto corrente al 4% fino al 31 gennaio 2025

Un conto deposito è uno strumento di investimento a breve termine, con rendimento garantito. Diversamente dal conto corrente, non prevede strumenti di pagamento

Bbva sfida le banche nostrane, riaprendo la concorrenza sui depositi. La banca spagnola, presente da due anni sul mercato italiano con la sua offerta digitale, ha alzato la remunerazione del suo conto corrente al 4% fino al 31 gennaio 2025. L’unico altro istituto a pagare un interesse sulle giacenze del conto è Ibl Banca, fino al 3,30% – in base al saldo liquido giornaliero – per i primi 12 mesi. Ma si tratta di un’offerta rivolta solo ai nuovi clienti. La domanda è: conviene un conto corrente remunerato o un conto deposito libero? La risposta, in linea di massima, è dipende. Ma partiamo da un paio di definizioni.

Che differenza c’è tra conto corrente e conto deposito?

Un conto corrente è uno strumento di gestione del denaro che consente di effettuare bonifici, prelievi e versamenti, utilizzare carte di pagamento e assegni e usufruire di servizi come l’accredito dello stipendio o la domiciliazione di bollette e utenze. Un conto deposito è invece uno strumento di investimento a breve termine, con rendimento garantito. Diversamente dal conto corrente, non prevede strumenti di pagamento. Prevede però un tasso di interesse attivo generalmente superiore al conto corrente, tanto più interessante in caso di vincolo, ossia il mantenimento delle somme versate sul conto al momento dell’apertura fino alla scadenza stabilita. Esistono infatti due tipologie di conto deposito, vincolato o libero: nel primo caso, come detto, il correntista si impegna a mantenere le somme fino alla scadenza (per esempio per 12, 24 o 36 mesi) mentre nel secondo caso può prelevare o versare denaro in qualsiasi momento senza incorrere in alcuna penale. I conti deposito vincolati, a loro volta, possono essere svincolabili (sostenendo costi aggiuntivi o perdendo gli interessi maturati fino al momento dello svincolo) o non svincolabili.

LE OPPORTUNITÀ PER TE.

Con tassi previsti ancora al rialzo, come investire?

Come proteggere il patrimonio dall’inflazione?

Gli advisor selezionati da We Wealth possono aiutarti a trovare le risposte che cerchi.

TROVA IL TUO ADVISOR

Conto deposito libero o conto corrente remunerato: cosa scegliere

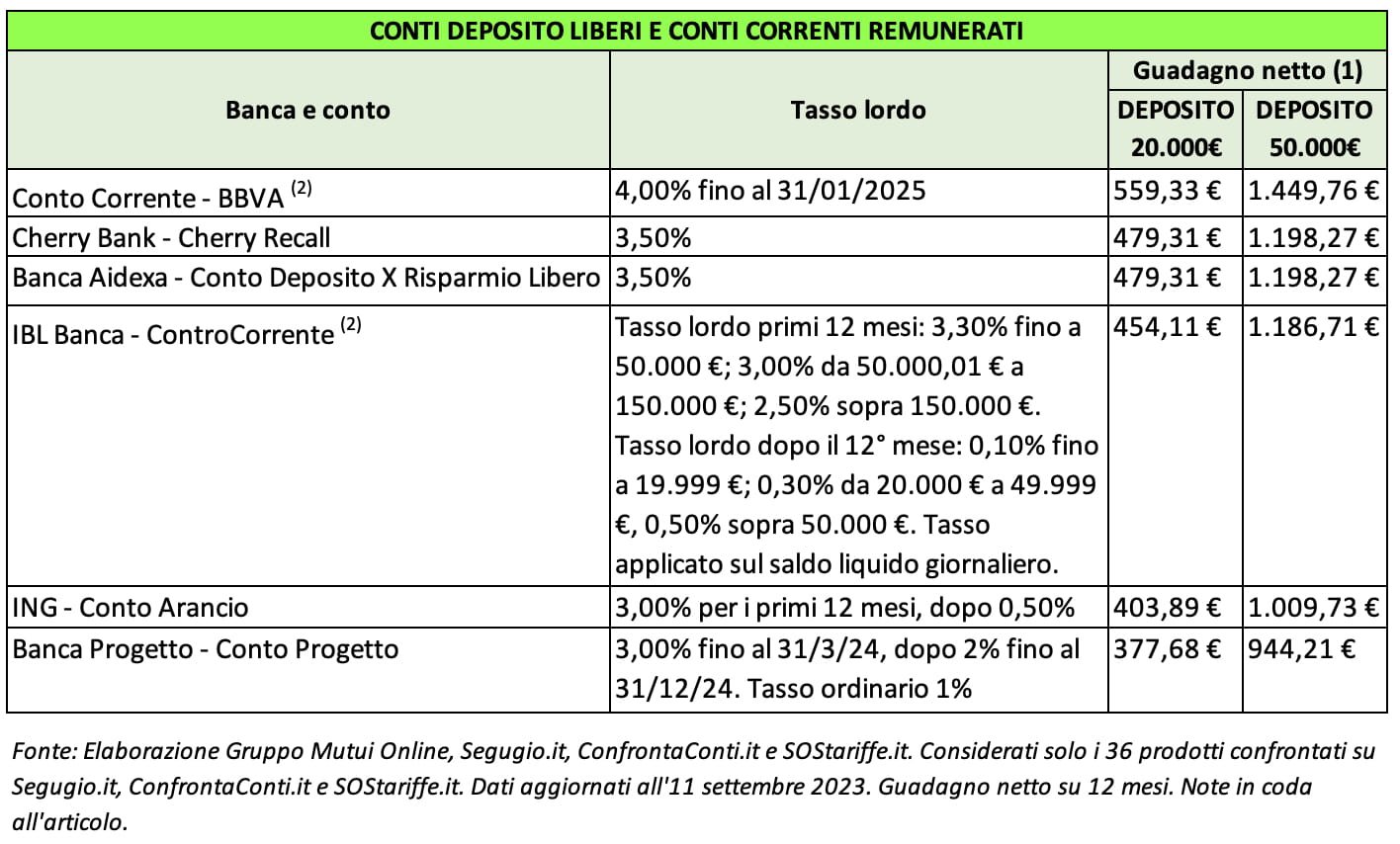

Fatte queste dovute premesse, We Wealth ha chiesto a Paolo Benazzi, responsabile conti correnti e deposito di ConfrontaConti.it e Segugio.it, di elaborare una simulazione confrontando il rendimento dei migliori conti deposito liberi (inclusi i conti correnti remunerati) e vincolati a 12, 36 e 60 mesi, considerando due somme da investire: 20mila euro e 50mila euro. Come si evince dalla tabella sottostante, a offrire le migliori condizioni tra i conti deposito liberi e i conti correnti remunerati comparati online da Segugio.it, ConfrontaConti.it e SOStariffe.it è appunto Bbva. Depositando un importo pari a 20mila euro, è possibile ottenere infatti un guadagno netto (al netto di tutti gli oneri, tassazione e imposte di bollo) su 12 mesi di 559,33 euro, con un tasso lordo del 4%; con un importo depositato di 50mila euro, il guadagno netto salirebbe a 1.449,76 euro, sulla stessa durata.

Al secondo posto ci sono Cherry Bank e Banca Aidexa che, offrendo entrambe un tasso lordo del 3,50%, consentono di ottenere un guadagno netto di 479,31 euro depositando 20mila euro oppure di 1.198,27 euro depositando 50mila euro. Segue Ibl Banca, che garantisce un tasso lordo per i primi 12 mesi del 3,30% fino a 50mila euro, del 3% da 50mila euro a 150mila euro e del 2,50% sopra i 150mila euro; dopo il 12° mese il tasso lordo passa allo 0,10% fino a 19.999 euro, allo 0,30% da 20mila euro a 49.999 euro e allo 0,50% sopra i 50mila euro. C’è da ricordare che nel caso di Bbva e Ibl Banca si tratta appunto di conti correnti remunerati, che prevedono un’imposta di bollo pari a 34,20 euro all’anno se la giacenza media supera i 5mila euro e non dello 0,20% annuo dell’importo depositato come per gli altri conti deposito.

Ma come scegliere tra le varie opzioni? “Sui correnti con rendimento sulla giacenza non c’è ancora abbastanza gamma di offerte per permettere una vera comparazione”, risponde Benazzi. “Oggi la novità rilevante del mercato è legata al lancio di Bbva che, in sostanza, riconosce sul saldo del conto corrente un rendimento molto competitivo anche per un deposito (4%)”. In generale, continua, sui depositi – oltre al rendimento netto complessivo – i fattori da valutare sono diversi: la durata e il tipo di vincolo tra vincolato svincolabile e vincolato non svincolabile, ma anche la modalità e i tempi con cui saranno riconosciuti gli interessi.

I migliori conti deposito vincolati a 12 mesi

A vincere però la “gara” dei rendimenti oggi sono i conti depositi vincolati a 12 mesi, ancora una volta con Bbva che offre un tasso lordo del 5%. Con un importo depositato di 20mila euro permette infatti di ottenere un guadagno netto di 701,92 euro, che diventerebbero 1.754,79 euro nel caso in cui l’importo depositato fosse pari a 50mila euro. Al secondo posto Cherry Bank con Cherry Vincolato con un tasso del 4,75%, seguita da Banca CF+ (4,50%), Banca Privata Leasing (4,40%) e Smart Bank (4,00%).

Conti deposito vincolati a 24 mesi: come scegliere

Nello scenario di investimento a due anni, l’opzione di conto deposito che garantisce rendimenti complessivi più elevati resta quella di Cherry Bank con Cherry Vincolato (4,75%). Banca Privata Leasing offre invece in questo caso un tasso lordo del 4,60%, per cui depositando 20mila euro è possibile ottenere un guadagno netto di 1.283,36 euro. Banca CF+ prevede ancora una volta un tasso lordo del 4,50%, mentre Banca Progetto e Mediocredito offrono un rendimento del 4,35%. Guber Banca, infine, garantisce un tasso lordo del 4,30% nello stesso periodo. In tutti e sei i casi si tratta di conti deposito non svincolabili.

Conti deposito vincolati a 36 mesi: le migliori offerte

Se si è disposti a mantenere le somme versate sul conto deposito per tre anni, senza possibilità di svincolo, Cherry Bank offre un tasso lordo del 4,80%. In questo caso, quindi, con un importo depositato di 20mila euro si otterrebbe un guadagno netto in 36 mesi di 2.013,04 euro. Nel caso di Guber Banca si parla invece di un rendimento del 4,70%, mentre Banca Privata Leasing offre ancora una volta un rendimento del 4,60%. Chiudono il cerchio Banca Progetto con il 4,45% e Banca CF+ con il 4,50%.

Note:

(1) Guadagno netto: si intende al netto di tutti gli oneri (tassazione e imposta di bollo)

(2) Si tratta di conti correnti remunerati e quindi con l’imposta di bollo pari a 34,20 euro all’anno se la giacenza media supera i 5mila euro e non 0,20% annuo dell’importo depositato come per gli altri conti deposito