Italia, il paradosso certificato da Consob: mercati privati protagonisti, Borsa forte ma ‘piccola’Ad oggi il panorama finanziario dell’Italia si trova a gestire un “corto circuito” dimensionale, tra mercati private e mercati dei capitali.

Il rapporto Consob Capital markets in italy (2025), rilasciato il 3 febbraio 2026, fotografa una Borsa ai massimi storici ma strutturalmente incapace di riflettere la reale forza del sistema produttivo nazionale.

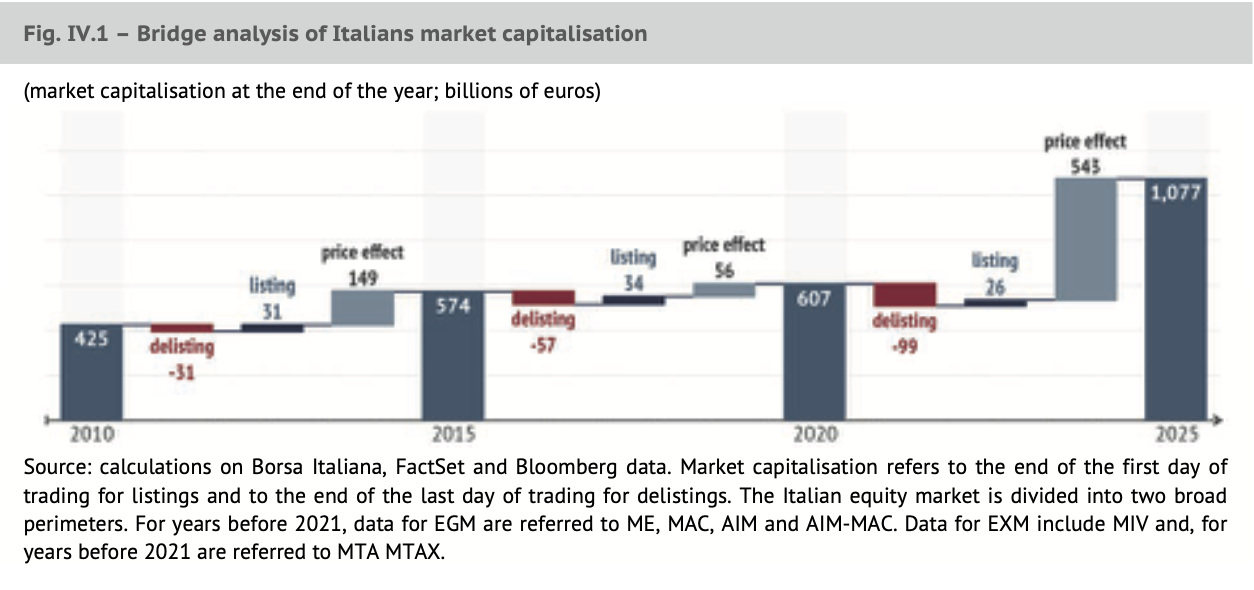

Mentre la capitalizzazione di Piazza affari ha toccato nel 2025 il record di 1.077 miliardi di euro, il numero di società quotate sul mercato regolamentato è scivolato sotto la soglia critica delle 200 unità. Questo record convive con un sistema pubblico piccolo e poco propenso a finanziare direttamente l’impresa.

Il dato più critico riguarda i flussi del mercato primario: dal 2010, nonostante un price effect positivo per 748 miliardi, il saldo tra ammissioni e revoche segna un pesante -96 miliardi. I delisting per 187 miliardi hanno letteralmente svuotato il listino, superando di gran lunga le risorse raccolte dalle nuove quotazioni. Lo sintetizza la Fig. Iv.1 del report Consob.

Italia: un gigante economico con un mercato azionario nano

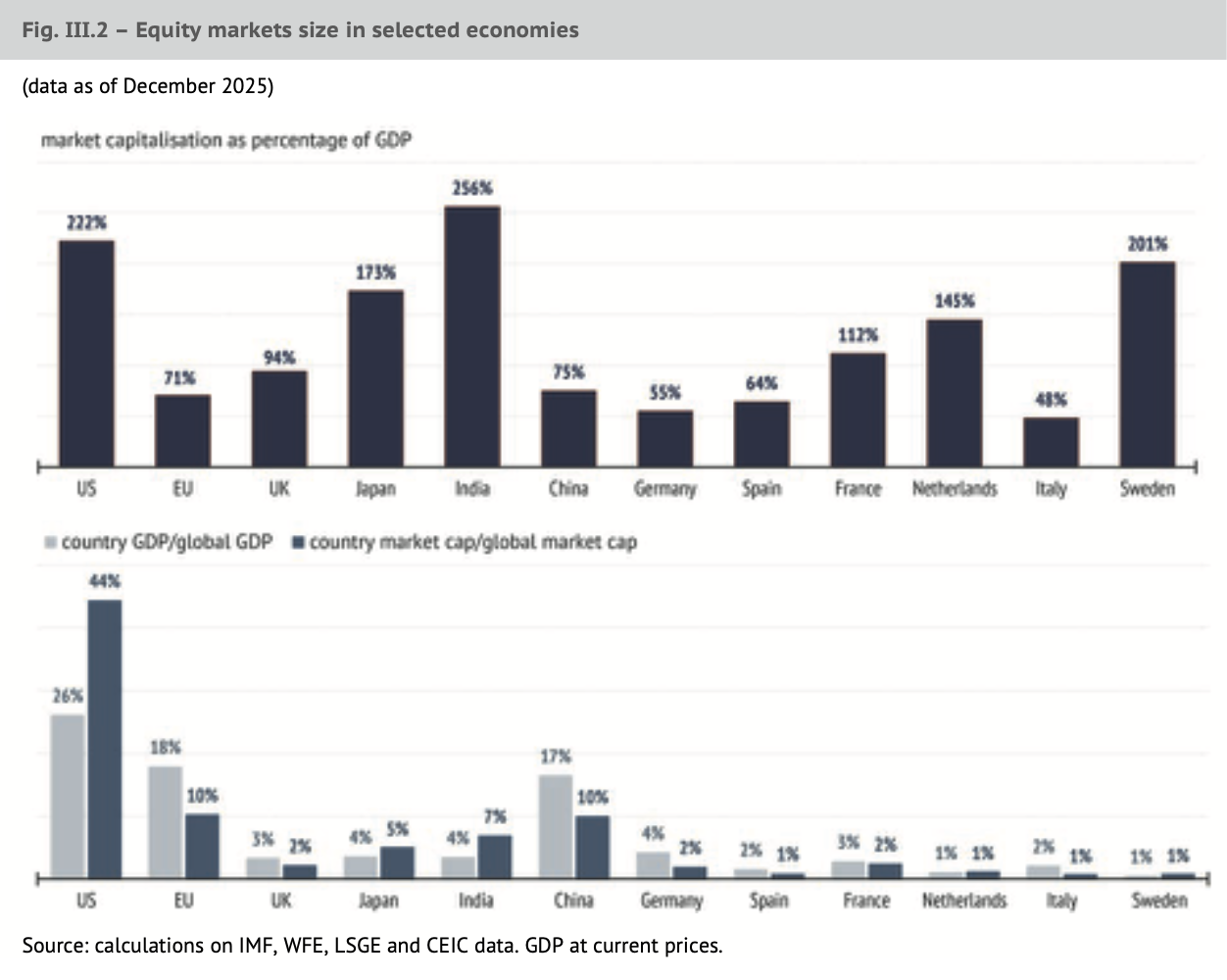

L’Italia pesa per oltre il 2% del Pil globale, ma la sua Borsa rappresenta appena lo 0,8% della capitalizzazione mondiale. Il rapporto market cap/Pil si attesta intorno al 48%, un valore che conferma come la ricchezza del Paese non passi per i canali dell’equity pubblico tradizionale.

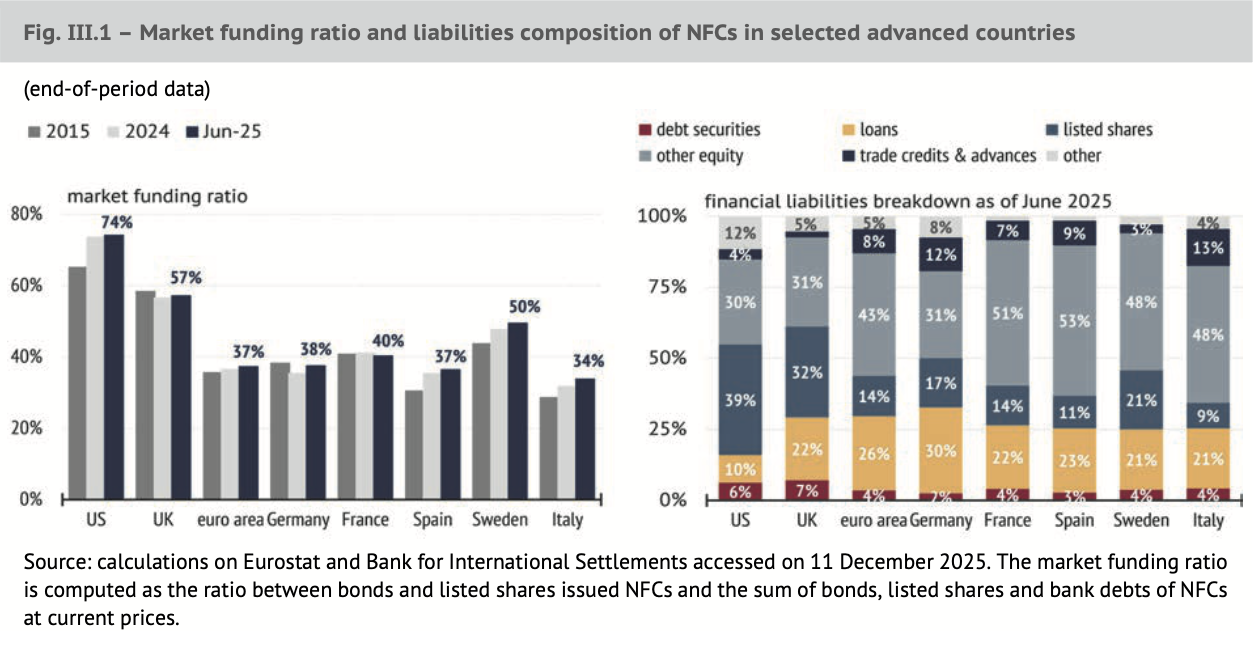

Per family office, investitori e wealth manager, questo scollamento indica che il valore reale dell’Italia risiede altrove. La Fig. iii.1 del rapporto Consob mostra che le imprese in Italia si finanziano relativamente poco via mercato (34%): il listino pubblico è solo una piccola finestra su un’economia che corre su altri binari, rendendo i mercati privati l’unica vera infrastruttura di investimento.

Nonostante il Ftse mib abbia segnato un +31,5% nell’ultimo anno, la corsa dei prezzi non si è tradotta in un allargamento del mercato primario. Il contrasto tra un mercato in salita e una “porta pubblica” che resta stretta, è evidente e spinge i capitali verso il non quotato.

Il mercato pubblico come canale di redistribuzione e non di finanziamento

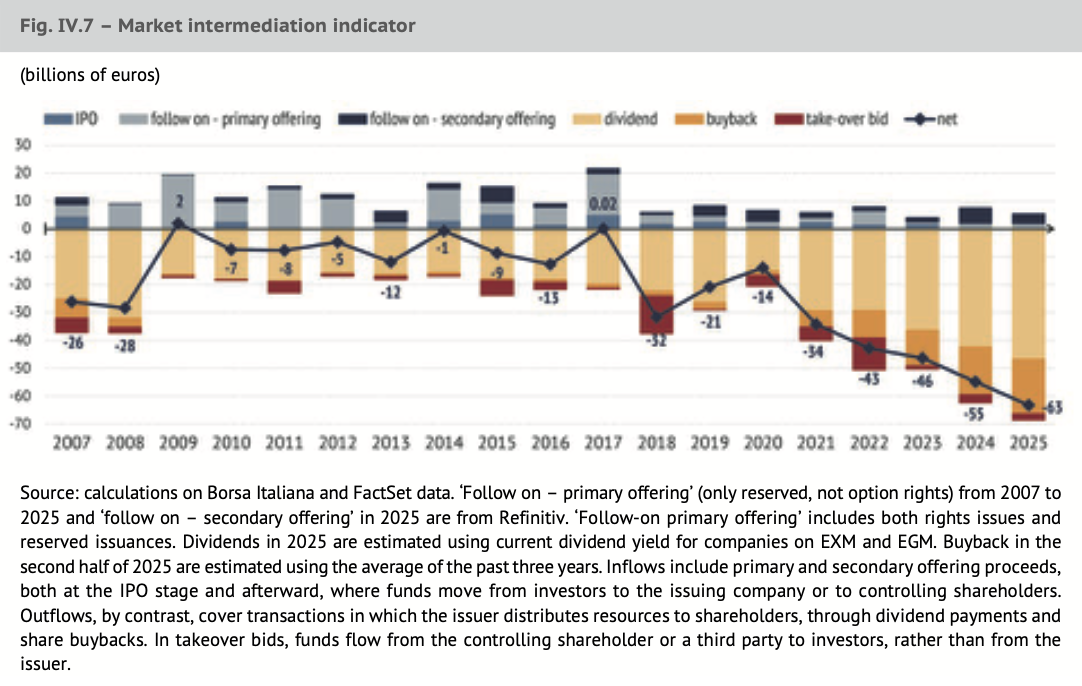

La Consob evidenzia un punto di rottura fondamentale: il mercato azionario ha operato principalmente come canale per redistribuire valore agli investitori anziché come fonte di finanziamento per le aziende. Lo testimoniano i 457,4 miliardi di dividendi e gli 87,9 miliardi di buyback distribuiti dal 2007.

Il mercato ha drenato risorse anziché iniettarne, con un indicatore di intermediazione negativo da diciannove anni. In questo contesto, come mostrato sopra nella Fig. iv.7, i mercati privati smettono di essere “alternativi” per diventare strutturali, offrendo alle imprese capitale paziente, governance attiva e tempi industriali.

Questo cambio di regime favorisce il paradigma del staying private for longer e le operazioni di public-to-private. Se la quotazione non è più lo sbocco naturale, il family office deve spostare l’attenzione sul capitale privato per intercettare i veri driver della crescita e del controllo societario.

Capital equity e Ipo: il sorpasso del capitale privato è nei numeri

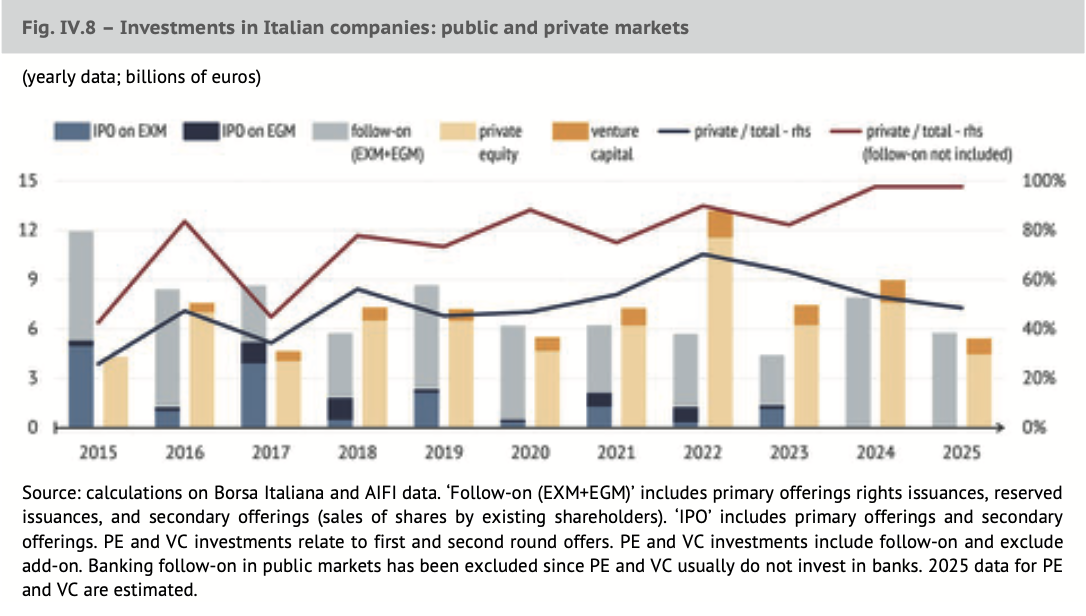

Negli ultimi dieci anni, le imprese italiane hanno ricevuto dal Capital equity quasi tre volte le risorse ottenute tramite Ipo su Exm ed Egm. La Fig. iv.8 del report Consob visualizza graficamente questo sorpasso, legittimando un approccio d’investimento sbilanciato sui mercati privati come scelta di efficienza.

Nella prima metà del 2025, l’attività dei mercati privati è cresciuta del +17% raggiungendo i 5,2 miliardi di euro, con un numero di operazioni in aumento del +24%. Questi dati, rilasciati da Aifi il 9 febbraio 2026, confermano che il capitale privato è ormai il canale principale per i riassetti industriali.

Per il wealth management, la combinazione tra aumento dell’attività e selettività della raccolta impone una riflessione sulla qualità. In una fase di forte domanda, il rischio di selezione sbagliata cresce: la differenza nel rendimento non la fa l’asset class, ma la capacità di analizzare la governance e gli incentivi dello sponsor.

Il boom del debito privato e l’apertura della porta retail tramite Eltif 2.0

Il debito privato rappresenta oggi il ponte più concreto tra grandi patrimoni e Pmi. Nel primo semestre 2025, gli investimenti in Italia sono balzati a quasi 2,1 miliardi, segnando un +66% rispetto all’anno precedente e finanziando 94 imprese, con una forte incidenza di investitori esteri al 78%.

L’ingresso degli strumenti Eltif 2.0 sta portando questa dinamica anche nel mondo retail e nelle reti di consulenza. I dati indicano che in Italia, tra gli Eltif acquistati, il debito privato pesa per il 44%, seguito dal capital equity al 31%, rendendo l’illiquidità un tema quotidiano per i private banker.

Tuttavia, come ricorda la Consob, il capitale privato non può sostituire gli strumenti standardizzati e liquidi dei mercati pubblici. Per i wealth manager, la sfida reputazionale è alta: non basta rendere accessibili i mercati privati, bisogna rendere comprensibili i rischi di pricing e la disciplina richiesta dall’investimento in asset illiquidi.

Verso una nuova alfabetizzazione del wealth management

Investire in Italia oggi significa, per definizione, guardare oltre il listino di borsa. Se il pubblico redistribuisce e il privato finanzia, la consulenza deve evolvere: non conta più solo l’asset allocation, ma la capacità di negoziare termini, leggere covenant e gestire la psicologia dell’illiquidità nei momenti di volatilità.

Il vero errore strategico per investitori e family office nel 2026 non è l’esposizione ai mercati privati, ma l’approccio superficiale a una classe di attivo che richiede competenze quasi industriali. L’italia è un Paese “private” per struttura e vocazione; la Consob ha fornito i dati, ora spetta ai professionisti del wealth trasformarli in valore reale.