Mentre ottobre verrà ricordato (anche) per l’inizio dello shutdown americano e l’inizio di una tregua tra Gaza e Israele, novembre si è aperto con l’aspettativa di una parziale ripresa, pur in un contesto che continua a presentare incognite e incertezze.

Il 13 novembre Donald Trump ha dichiarato la fine dello shutdown più lungo della storia degli Stati Uniti, durato 44 giorni. Ora che l’attività amministrativa è ripartita, cresce l’attesa per capire lo stato di salute della prima economia mondiale, insieme alle prossime mosse della Fed sul fronte dei tassi.

In Europa il quadro resta più stabile: il Continente sembra beneficiare delle precedenti mosse della Bce che, al momento, mantiene un approccio attendista.

In uno scenario in continua metamorfosi – con segnali spesso contrastanti e un quadro geopolitico poco chiaro – gli investitori cercano non solo opportunità, ma anche punti fermi. È in questo contesto che si inserisce la nuova emissione di UniCredit.

Caratteristiche e funzionamento dei nuovi Cash Collect

I nuovi Certificate Cash Collect Worst Of Autocallable Step-Down con effetto memoria offrono agli investitori premi mensili quando tutti gli indici sottostanti mantengono un valore pari o superiore al livello barriera, fissato per questa emissione al 60% del valore iniziale.

Un valore pensato per garantire un margine di protezione più elevato rispetto ai livelli attuali di mercato e un equilibrio tra rendimento e gestione del rischio.

Inoltre, l’effetto memoria consente di recuperare in seguito gli eventuali premi non corrisposti nelle precedenti date di osservazione, non appena il valore del sottostante con la performance peggiore torna ad essere in pari o a un livello superiore alla barriera.

I possibili scenari a breve e a scadenza

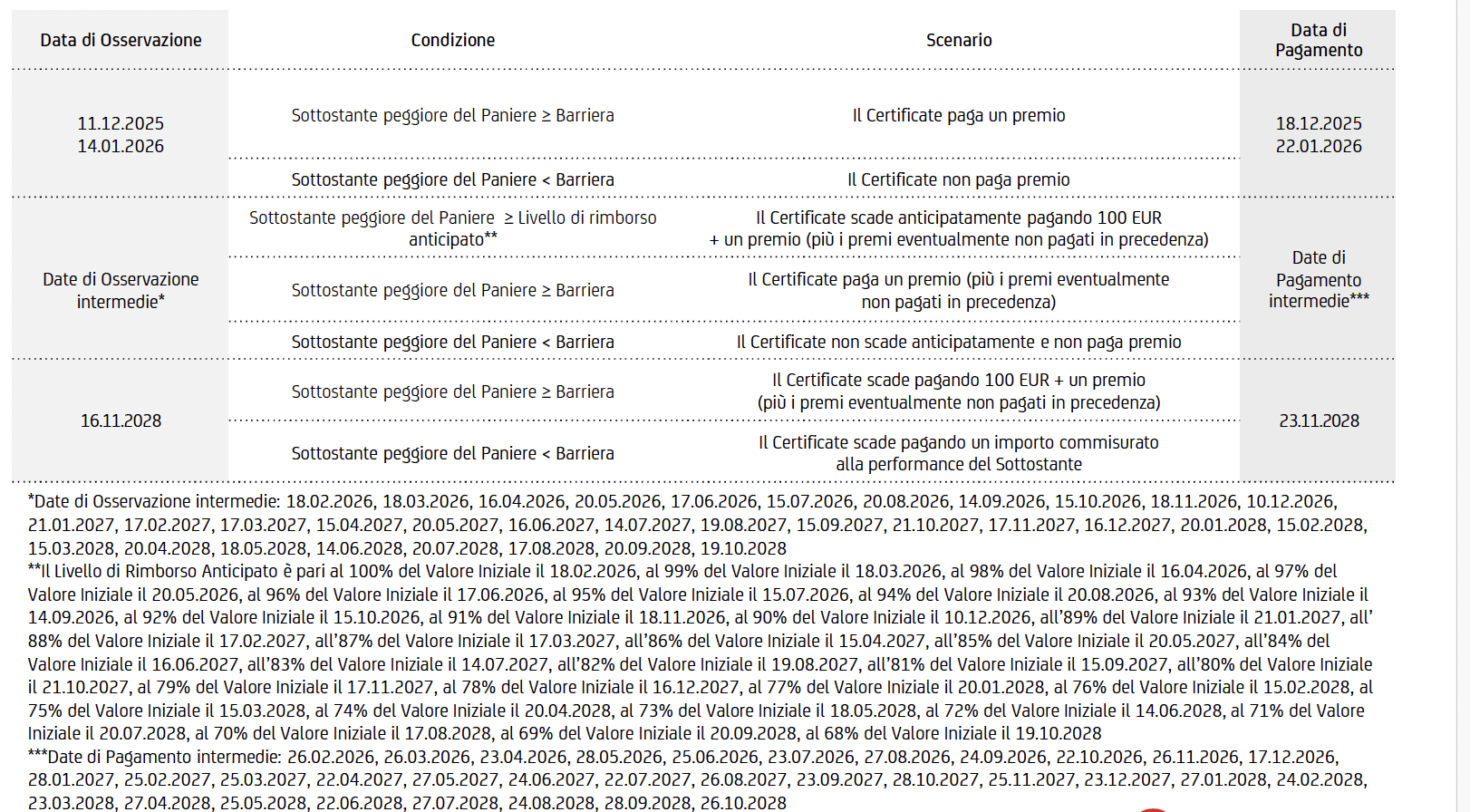

Supponiamo di investire 100 euro nel certificato e che questo stesso prodotto giunga alla prima finestra di osservazione: a questo punto si aprono due scenari differenti.

Considerando le prime date di osservazione in un periodo compreso tra l’11 dicembre 2025 e il 14 gennaio 2026, l’investitore riceverà il premio mensile nel caso in cui il sottostante peggiore del paniere sia pari o maggiore del livello barriera. In caso contrario, il certificato non corrisponde la cedola prevista per quel mese.

Nelle date di osservazione intermedie, gli esiti possibili diventano tre:

- Sottostante ≥ livello di rimborso anticipato: il certificato scade anticipatamente, rimborsa 100 euro e paga il premio del mese, oltre alle eventuali cedole non corrisposte in precedenza.

- Barriera ≤ Sottostante < Livello di rimborso anticipato: il certificato prosegue la sua vita ma paga comunque il premio mensile, più le eventuali cedole in memoria.

- Sottostante < barriera: né premio né rimborso anticipato vengono riconosciuti ed il certificato continua la sua vita.

Lo scenario finale si definisce alla data di osservazione conclusiva, il 16 novembre 2028.

- Sottostante ≥ barriera: il certificato rimborsa 100 euro più l’ultimo premio, oltre alle eventuali cedole non pagate in precedenza.

- Sottostante < barriera: il rimborso replica la performance del sottostante peggiore.

Fixed Cash Collect: certificati per profili più prudenti

Ma non è tutto, perché accanto all’emissione con effetto memoria, UniCredit propone anche una serie di Fixed Cash Collect su singolo sottostante. In questo caso, le cedole sono fisse e vengono corrisposte indipendentemente dall’andamento del titolo, un’impostazione che risponde alle esigenze degli investitori più prudenti.

I nuovi Fixed Cash Collect prevedono una barriera di protezione al 55% del valore iniziale dei sottostanti e premi fissi mensili incondizionati, con l’unica eccezione dell’ultima cedola, legata al livello di barriera. A differenza dei Cash Collect Worst Of, questi strumenti non prevedono la possibilità di rimborso anticipato.

Con queste nuove emissioni, UniCredit amplia ulteriormente la propria offerta di certificati, costruiti per adattarsi a profili di rischio ed esigenze differenti: dal flusso cedolare condizionato con potenziale autocall, al rendimento fisso per chi desidera maggiore prevedibilità in un contesto economico che non sembra voler abbandonare volatilità e incertezze.