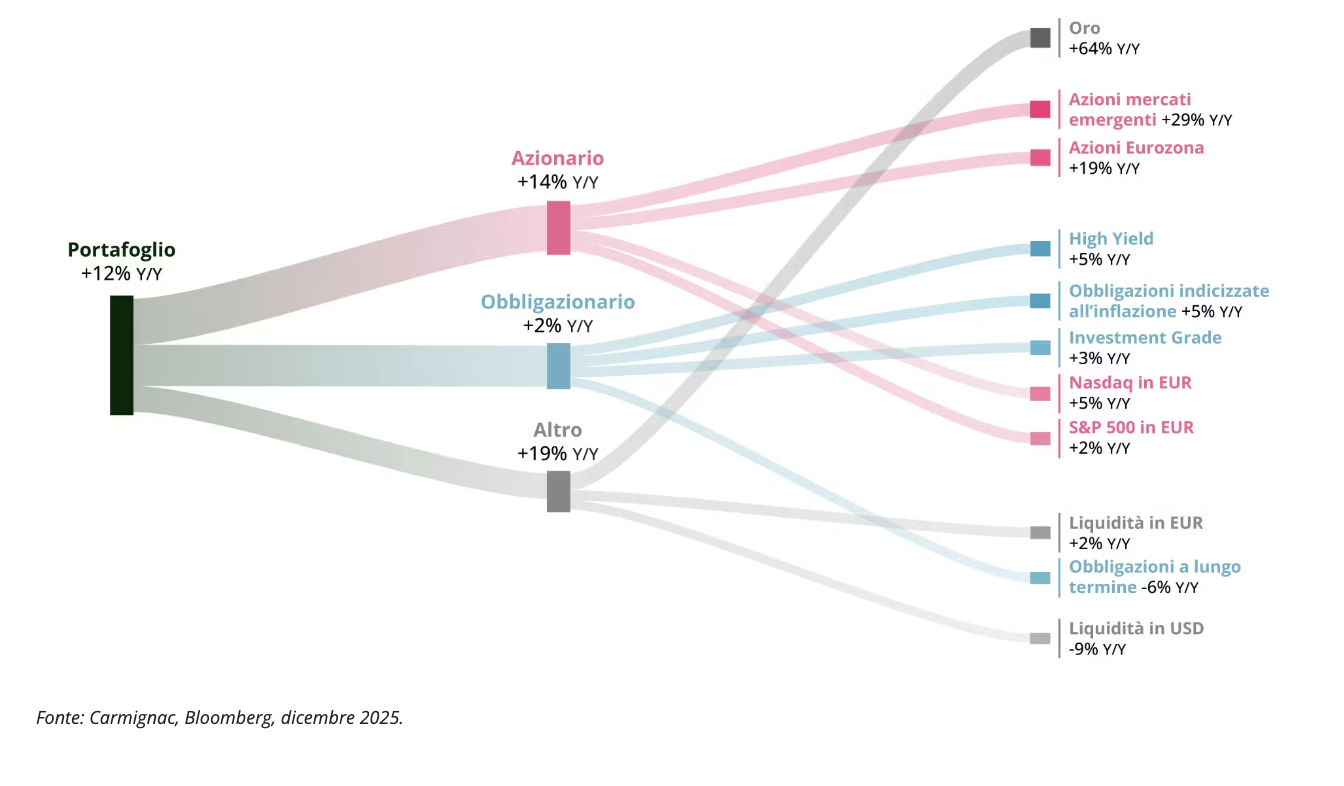

Il grafico sottostante illustra l’evoluzione di un portafoglio investito nella stessa misura in azioni europee, azioni dei mercati emergenti, azioni statunitensi e azioni tecnologiche in euro, credito investment grade e high yield, obbligazioni a lungo termine, obbligazioni indicizzate all’inflazione, oro, liquidità in euro e liquidità in dollari statunitensi1 nel 2025.

Kevin Thozet, membro del Comitato Investimenti presso Carmignac, riassume in dieci punti i dati principali del 2025.

1. 500 miliardi di euro di spesa pubblica in Germania nei prossimi 10 anni

Il piano annunciato rappresenta il più grande cambiamento fiscale in Germania degli ultimi decenni. L’allentamento del cosiddetto “freno all’indebitamento” permetterà un maggiore ricorso ai prestiti, soprattutto per difesa e infrastrutture. Secondo le stime, questa strategia potrebbe far crescere il PIL annuo tra lo 0,5% e l’1% nel prossimo decennio, anche se l’esito dipenderà dall’effettiva implementazione delle misure.

2. Aliquota media dei dazi USA ai massimi dal 1930 (+12,5%)

L’amministrazione Trump ha concretizzato la sua strategia protezionistica con la sezione 232 del Trade Expansion Act e l’Executive Order 14257. Questa mossa ha rallentato l’economia statunitense per gran parte del 2025. Nel 2026 si valuterà se i dazi e le relative politiche redistributive potranno far passare la crescita da una traiettoria a “K” a una dinamica più equilibrata, simile a una “V”2. La prima è caratterizzata dalla compresenza di buoni risultati per alcuni settori e difficoltà persistenti per altri. La seconda si verifica quando l’intera economia subisce una brusca flessione, per poi tornare rapidamente alla normalità.

3. Terzo anno consecutivo di rendimenti azionari globali superiori al 20%

I mercati emergenti, sostenuti dall’IA, dall’innovazione cinese e dall’America Latina, insieme a Europa e Giappone, hanno sovraperformato gli Stati Uniti, sia in valuta locale che in dollari. L’Europa beneficia della ripresa dell’economia domestica, il Giappone dell’uscita dalla deflazione.

4. Dollaro USA in calo del 10%, il semestre peggiore dal 1991

Il deprezzamento del dollaro ha coinciso con forti oscillazioni dell’S&P 500 (-15%/+15%), un fenomeno verificatosi solo quattro volte negli ultimi 50 anni. Si è osservata una straordinaria correlazione tra azioni, obbligazioni e dollaro, che hanno registrato un calo congiunto durante la “Liberation week”. L’apparente fine della Pax americana3, ossia del periodo di relativa stabilità ed egemonia degli Stati Uniti ha messo in discussione l’eccezionalismo statunitense rompendo schemi consolidati.

5. Nvidia supera i 5.000 miliardi di capitalizzazione

Il colosso dei chip ha raggiunto questo record grazie agli investimenti massicci in IA, che hanno alimentato vendite e margini oltre il 70% grazie alla sua esclusiva architettura GPU. Altri fornitori di hardware per l’IA hanno beneficiato della crescita del settore, sebbene la spinta abbia rallentato con il riemergere dei timori sui costi di capitale.

6. Oro in rialzo del 60%, secondo miglior anno solare in 50 anni di storia

Il metallo prezioso è stato cercato dagli investitori istituzionali come strumento di diversificazione e protezione contro il calo di fiducia nelle valute fiat. L’incertezza economica, i rischi geopolitici e le aspettative di tassi più bassi hanno sostenuto la domanda, rendendo il 2025 uno degli anni più fortunati per la cosiddetta “reliquia barbarica”.

7. Ampliamento di 70 punti base dello spread obbligazionario USA, con movimenti simili in Germania e Giappone

Il differenziale tra le obbligazioni statunitensi a 2 e 30 anni si è ampliato di 70 punti base, con curve dei rendimenti più ripide. Fattori come stimoli fiscali, deficit elevati e incertezza inflazionistica hanno ridotto l’appetito per obbligazioni a lungo termine nei mercati sviluppati.

8. Mercati del credito trainati dal carry

I rendimenti nel credito derivano quasi interamente dalla componente carry, con volatilità contenuta che ha riportato gli spread ai livelli osservati prima dell’invasione russa dell’Ucraina e dei minimi del ciclo al rialzo dei tassi. Nonostante le valutazioni più elevate degli ultimi quattro anni, emergono fragilità sia nei mercati privati (Tricolor) sia tra emittenti pubblici (default/ristrutturazione del debito per Altice e Spirit Airlines per la seconda volta in due anni). La dispersione è elevata, la selezione degli strumenti è cruciale e può offrire interessanti opportunità di rendimento.

9. Petrolio sotto i 60 dollari, minimo post-COVID inatteso

La discesa dei prezzi è legata a offerta abbondante (aumento della produzione da parte dell’OPEC+), domanda più debole per la crescita globale lenta e aspettative di distensione geopolitica in Medio Oriente. In maniera controintuitiva, il petrolio reagisce di meno alla violenza che al rischio di interruzione: la sicurezza dei flussi riduce il premio per il rischio. Questa dinamica favorisce i consumatori, perché le questioni relative all’accessibilità economica rimangono urgenti e contribuiscono a un trend disinflazionistico.

10. Disoccupazione in Italia sotto il 6%

L’economia italiana mostra resilienza grazie ai fondi NextGenerationEU, investimenti diretti esteri e domanda interna solida. I BTP italiani hanno sovraperformato i titoli europei comparabili, mentre il tasso di disoccupazione ha raggiunto i minimi degli ultimi 15 anni.

1Azioni statunitensi: S&P 500 in euro, azioni europee: Euro Stoxx 50, azioni dei mercati emergenti: MSCI Emerging Markets, tecnologia: Nasdaq 100 in euro, credito IG: ICE BofA Euro Corporate, credito HY: ICE BofA Euro High Yield, obbligazioni a lungo termine: ICE BofA 15+ Year All Euro Government Index, obbligazioni indicizzate all’inflazione: BTPi italiani 2035, oro: oro fisico, contanti: ICE 0-3 month Euro Government Bill Index e liquidità in dollari USA: Bloomberg 1-3 month T-Bill.

2Un’economia con andamento a forma di K è caratterizzata dalla compresenza di buoni risultati per alcune coorti e/o settori e di difficoltà persistenti per altri, che si traduce in due traiettorie distinte, una in crescita e l’altra in calo. Una ripresa a forma di V si verifica quando l’intera economia registra una brusca flessione, per poi tornare rapidamente alla normalità.

3La locuzione “Pax americana” si riferisce al periodo di relativa stabilità ed egemonia globale assicurato dagli Stati Uniti dopo la fine della Seconda guerra mondiale, analogo alla Pax romana durante l’Impero romano.

Questo è un documento pubblicitario. Il presente articolo non può essere riprodotto, totalmente o parzialmente, senza la previa autorizzazione della società di gestione. Non si tratta né di un’offerta di sottoscrizione né di una consulenza d’investimento. Le informazioni contenute nel presente articolo possono essere incomplete e potrebbero subire modifiche in qualsiasi momento senza preavviso. Le performance passate non sono un’indicazione delle performance future. Il riferimento a titoli o strumenti finanziari specifici è riportato a titolo meramente esemplificativo per illustrare titoli attualmente o precedentemente presenti nei portafogli dei Fondi della gamma Carmignac. Tale riferimento non è volto pertanto a promuovere l’investimento diretto in detti strumenti né costituisce una consulenza di investimento. La Società di Gestione ha la facoltà di effettuare transazioni con tali strumenti prima della pubblicazione della comunicazione. I portafogli dei Fondi Carmignac possono essere modificati in qualsiasi momento.