I mercati continuano a muoversi in un contesto segnato da forte incertezza geopolitica. Il conflitto in Medio Oriente resta un osservato speciale e lo Stretto di Hormuz continua a rappresentare uno snodo cruciale non solo sul piano strategico, ma anche per i suoi possibili riflessi su energia, logistica e catene di approvvigionamento. Uno scenario che inevitabilmente condiziona anche le attese di politica monetaria. Infatti, se fino a pochi mesi fa il mercato scommetteva su un ulteriore allentamento dei tassi, oggi tornano a farsi spazio ipotesi più caute, se non addirittura di nuovi rialzi nel corso del 2026.

In questo quadro, la ricerca di strumenti capaci di combinare rendimento potenziale e difesa dalla volatilità torna centrale. Ed è in questo contesto che si inserisce la nuova doppia emissione di certificati di UniCredit.

Maxi Premio iniziale e flusso cedolare: come funzionano i nuovi Cash Collect

La prima componente della nuova emissione è rappresentata dai Cash Collect con Maxi Premio iniziale condizionato, una struttura pensata per offrire all’investitore un primo ritorno già nelle fasi iniziali di vita del certificato. L’obiettivo è combinare un incasso potenziale immediato con un flusso cedolare successivo più regolare.

Il Maxi Premio rappresenta il tratto distintivo dell’emissione e può risultare particolarmente interessante anche in ottica fiscale, dal momento che i certificati rientrano tra i redditi diversi. Resta però essenziale verificare con il proprio intermediario il trattamento applicato al premio iniziale, che a seconda delle modalità operative può essere rilevato al pagamento oppure alla scadenza. Esaurita la componente iniziale, la struttura continua a offrire interesse grazie a premi mensili fissi e incondizionati, corrisposti indipendentemente dall’andamento dei sottostanti. Un elemento che può contribuire a dare continuità al flusso cedolare anche in fasi di mercato più instabili.

A questa struttura si aggiunge poi il meccanismo di autocall, cioè la possibilità di rimborso anticipato al 100% del valore iniziale del certificato. L’opzione si attiva a partire da marzo 2027 se, nelle date di osservazione mensili, il sottostante peggiore del paniere risulta pari o superiore al livello di rimborso anticipato, fissato al 100% del valore iniziale.

Cosa succede nelle diverse fasi di vita del certificato

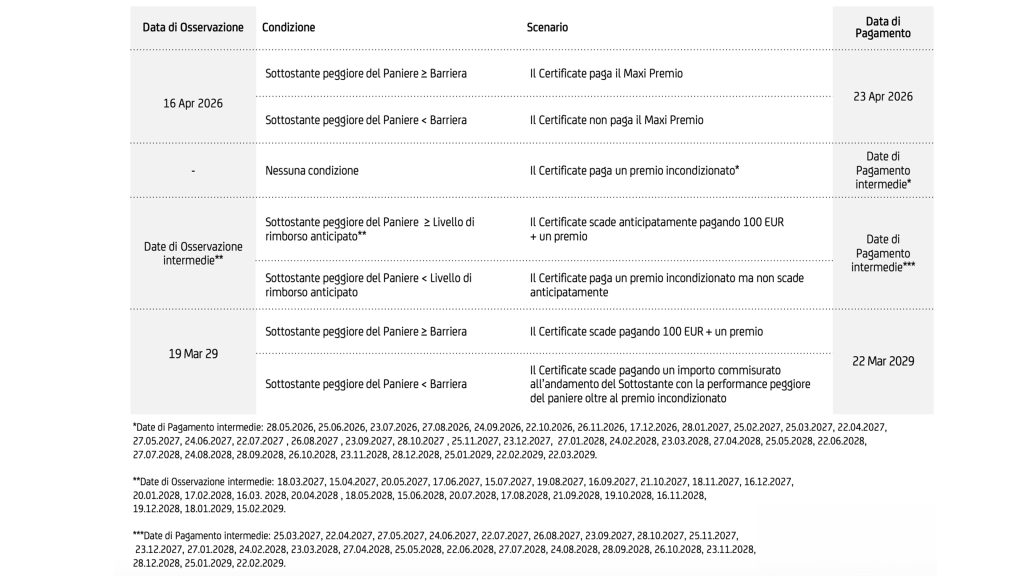

Ipotizzando un investimento pari a 100 euro in uno dei nuovi Cash Collect UniCredit, il primo aspetto da osservare è la data del 16 aprile 2026, con pagamento previsto il 23 aprile. Se in quella data il Worst Of del paniere si trova a un livello pari o superiore alla barriera, il certificato riconosce il Maxi Premio iniziale; in caso contrario, il premio non viene corrisposto.

Nel corso della vita del prodotto, alle date di osservazione intermedie, gli scenari possibili sono due. Se il sottostante peggiore del paniere è pari o superiore al livello di rimborso anticipato, il certificato si estingue anticipatamente rimborsando 100 euro e pagando anche il premio previsto. Se, invece, il Worst Of resta al di sotto di quel livello, il certificato prosegue la sua vita e continua a riconoscere i premi mensili incondizionati.

Alla scadenza naturale, fissata al 19 marzo 2029, se il sottostante peggiore del paniere è pari o superiore alla barriera, fissata al 55%, l’investitore riceve il valore nominale del certificato oltre al premio finale. Se invece il Worst Of si colloca sotto il livello barriera, viene corrisposto un importo commisurato alla performance del sottostante peggiore, oltre all’ultimo premio incondizionato.

Come funzionano i Cash Collect su indici

A questa emissione UniCredit ne ha affiancata una seconda: i nuovi Cash Collect Worst Of Autocallable Step-Down su indici. In questo caso, il tratto distintivo è una finestra di autocall più tardiva, che riduce il rischio di un richiamo eccessivamente anticipato e lascia più tempo alla strategia per esprimere il proprio potenziale.

La struttura si caratterizza inoltre per una barriera profonda al 60% del valore iniziale e per l’effetto memoria, che consente di recuperare eventuali premi non distribuiti in precedenza qualora le condizioni tornino favorevoli. Ne deriva una struttura che può risultare interessante in una fase di mercato ancora instabile, soprattutto per chi cerca un equilibrio tra visibilità dei flussi e maggiore tolleranza a ribassi anche significativi.

Più che sulla massimizzazione del rendimento nel brevissimo periodo, qui l’accento si sposta sulla tenuta della struttura nel tempo e sulla possibilità di accompagnare con maggiore gradualità l’evoluzione dei mercati.