Per oltre un decennio, i mercati azionari statunitensi hanno dominato gli indici mondiali, oscurando le performance di Europa, Asia e mercati emergenti. Ma nel primo semestre 2025 qualcosa è cambiato, con il baricentro dei mercati che sembra essersi spostato al di là dei confini Usa. Se da un lato gli Stati Uniti affrontano l’incertezza legata a tariffe, debito e inflazione, Europa e Cina ridisegnano le loro strategie industriali, offrendo nuove prospettive agli investitori. Quali settori coglieranno questo vento favorevole e dove si celano invece i rischi maggiori? Ne parliamo con gli esperti di Janus Henderson Investors.

Un nuovo motore di crescita fuori dagli States

Nei primi sei mesi del 2025, l’indice MSCI All Country World ex USA ha guadagnato oltre il 16%, sovraperformando l’S&P 500, fermo poco sopra il 2%. Un’inversione di tendenza significativa, che riflette non solo la diversa traiettoria dei mercati, ma soprattutto un contesto geopolitico, economico e monetario in rapida trasformazione.

“Le azioni ex-USA non stanno semplicemente beneficiando di un rimbalzo tecnico: a sostenerle è un cambiamento strutturale, sia sul fronte delle politiche pubbliche che dell’allocazione globale dei capitali. I governi europei e asiatici stanno adottando strategie fiscali espansive, spinte dalla necessità di rafforzare difesa, infrastrutture e competitività industriale”, spiega Julian McManus, Portfolio Manager di Janus Henderson Investors.

In Europa, l’aumento delle tensioni geopolitiche ha spinto diversi paesi, in particolare Germania, Francia e Italia, a incrementare la spesa militare ben oltre il precedente standard del 2% del PIL.

“Dopo il vertice NATO di fine giugno, numerosi stati membri si sono impegnati a portare il budget per la difesa tra il 3,5% e il 5% del PIL. La Germania, in parallelo, ha deciso di sospendere temporaneamente il freno al debito per destinare 500 miliardi di euro in 12 anni a investimenti infrastrutturali. È un cambio di passo radicale, che avrà un effetto moltiplicatore sulla crescita. La combinazione di spesa pubblica, investimenti e domanda interna crea un terreno fertile per il rafforzamento dell’equity europeo”.

Dalla Cina segnali concreti di stimolo

La Cina, da parte sua, non è rimasta a guardare. Nel 2025 ha aumentato il target di deficit fiscale al 4% del PIL, segnale di una maggiore tolleranza al debito pur di stimolare la domanda interna.

“Pechino ha varato un piano di intervento senza precedenti per sostenere il settore tecnologico e stimolare i consumi,” afferma Christopher O’Malley, CFA Portfolio Manager Research Analyst della casa di gestione angloamericana.

Il governo ha annunciato la creazione di un fondo da 1 trilione di yuan (circa 139 miliardi di dollari) a sostegno del venture capital per l’intelligenza artificiale e le tecnologie avanzate. Inoltre, sono state ampliate le linee di credito verso le imprese high-tech.

“Questa scelta non solo rappresenta una risposta alle pressioni economiche interne, ma anche un passo strategico verso l’autonomia tecnologica. Il riorientamento delle risorse verso l’innovazione privata è un segnale importante per il repricing dei titoli tech cinesi”.

Valutazioni interessanti e condizioni monetarie favorevoli

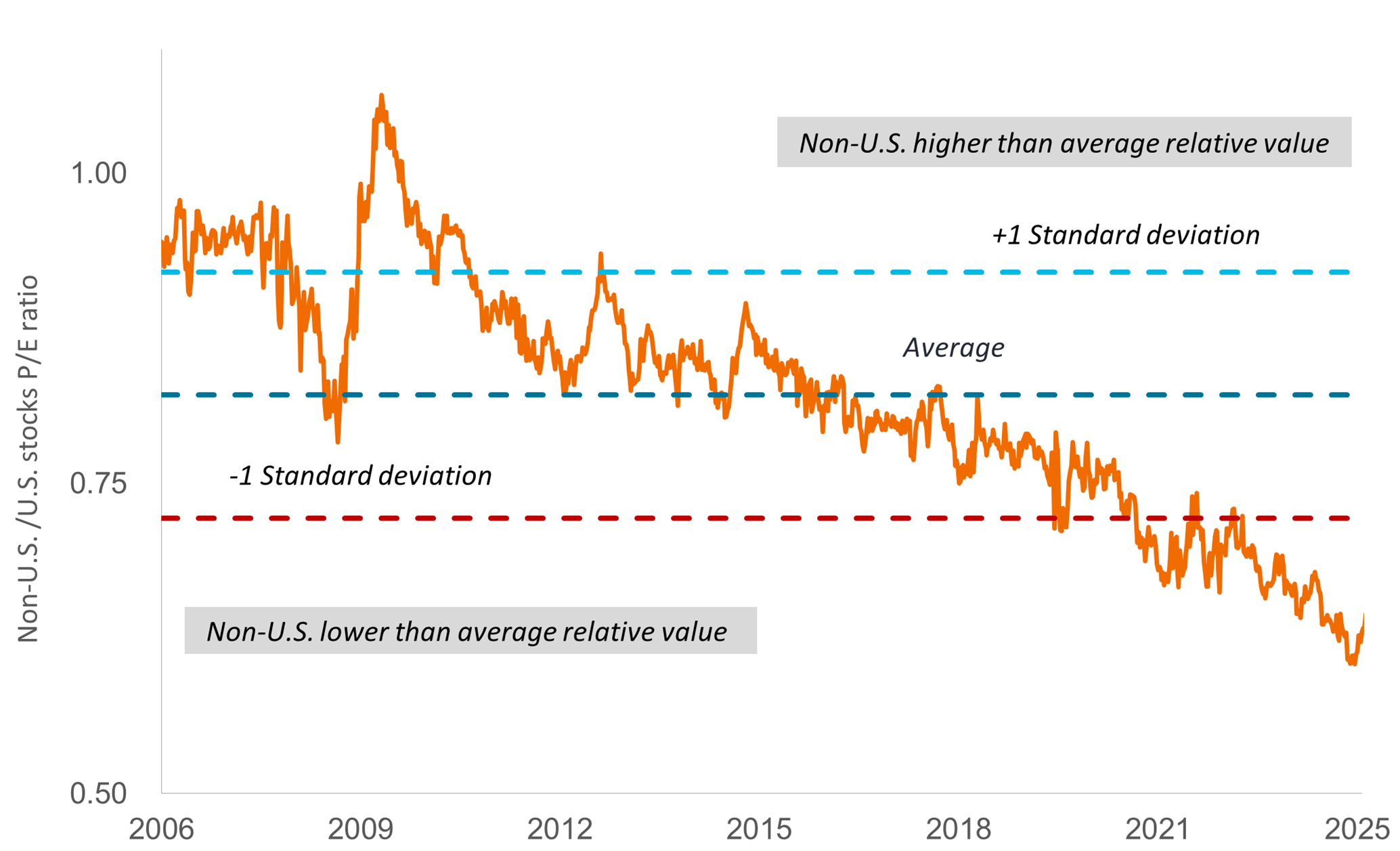

Se il quadro macroeconomico si muove a favore dei titoli azionari ex-USA, anche le condizioni di mercato rafforzano questa tendenza. Le valutazioni relative lo confermano. L’indice MSCI ACWI ex USA continua a trattare con uno sconto marcato rispetto al S&P 500, in termini di price-to-earnings (P/E) prospettico. L’immagine comparativa tra i due indici proposta da Janus Henderson mostra come le equity ex-USA siano ancora ben distanti dai multipli pre-2008.

“Il premio di valutazione delle azioni USA è storicamente elevato, ma oggi sempre meno giustificato dai fondamentali,” commenta McManus.

“Inoltre, il contesto monetario è divergente: mentre la Federal Reserve resta bloccata su tassi elevati a causa delle pressioni inflazionistiche, la Banca Centrale Europea ha tagliato il tasso di riferimento per l’ottava volta, portandolo al 2%”. Anche la banca centrale cinese ha abbassato i propri tassi. Questa divergenza monetaria favorisce flussi verso mercati con politiche più accomodanti,” aggiunge O’Malley.

Rischi ancora presenti, ma sotto controllo

Naturalmente, non mancano le incognite. La Commissione Europea ha rivisto al ribasso le stime di crescita dell’Unione per il 2025, fermandole all’1,1% contro l’1,5% precedentemente atteso. I rischi legati a nuove barriere tariffarie potrebbero pesare sul commercio globale, e il rafforzamento delle valute locali rispetto al dollaro potrebbe erodere competitività e utili esteri.

La Cina, inoltre, continua a fare i conti con la debolezza del mercato immobiliare e con una domanda interna ancora fragile. La produzione industriale è scesa a maggio, con l’attività manifatturiera in zona contrattiva. In Giappone, il PIL si è contratto nel primo trimestre dell’anno, segnalando l’inizio di una possibile fase di stagnazione.

“Tutti elementi da monitorare, ma che non annullano le opportunità selettive che restano aperte,” puntualizza O’Malley.

Dove guardare oggi: selettività e visione strategica

In questo scenario, la chiave non è l’entusiasmo generalizzato, ma la selettività strategica.

“Vediamo grande potenziale nei settori industriale e della difesa europei, in particolare in Germania, dove la capacità produttiva va potenziata per rispondere ai nuovi obiettivi di sicurezza,” afferma McManus. “Interessanti anche le prospettive delle banche europee. Dopo anni di rafforzamento patrimoniale, oggi molte di esse stanno restituendo valore agli azionisti con dividendi e buyback. La BCE ha semplificato le procedure di autorizzazione dei piani di riacquisto, segnale di un cambio di clima anche regolamentare.

Più caute le prospettive per settori ad alta esposizione alla logistica globale come l’automotive.

“In un contesto di dazi e volatilità commerciale, le aziende con catene di fornitura complesse sono più vulnerabili,” osserva O’Malley. “Meglio orientarsi verso modelli di business resilienti, come quelli basati su abbonamenti ricorrenti, meno esposti al rischio geopolitico. Anche le piattaforme digitali e i big tech cinesi, oggi a sconto, potrebbero beneficiare di stimoli e rinnovata fiducia, soprattutto se l’intelligenza artificiale continuerà a ricevere sostegno pubblico. Infine, in Giappone, la riforma della governance aziendale apre nuove prospettive per il settore finanziario, con spin-off e riallocazioni di capitale che potrebbero sostenere la crescita degli utili nel medio termine”.