Non è più una scommessa, ma una direzione chiara: l’hospitality è diventata una delle asset class più osservate del real estate europeo.

“Oggi il mercato alberghiero italiano non è più percepito come un comparto ‘alternativo’, ma come una vera asset class dell’operational real estate”. A dirlo è Roberto Necci, presidente del Centro Studi della Federalberghi Roma, che sottolinea come questa trasformazione poggi su fondamentali solidi e misurabili. “Nel 2024 l’Italia ha registrato un nuovo record turistico con 139,6 milioni di arrivi e 466,2 milioni di presenze nelle strutture recettive ed è salita al secondo posto nella Ue per presenze, superando la Francia”, commenta.

Numeri che spiegano perché il settore sia diventato centrale nelle strategie di investimento, trovando riscontro anche nei volumi. “Il 2025 si è rivelato un anno particolarmente dinamico, con oltre 120 operazioni concluse e un volume complessivo pari a circa 2,25 miliardi (su un totale di 12,1 miliardi investiti nel real estate), posizionando l’hospitality come terza asset class dopo retail e office – sottolinea Gabriele Fiumara, AssocRics, senior Re consultant hospitality & operations di Wcg – E il dato risulta in crescita rispetto agli 1,8 miliardi del 2024 e agli 1,11 miliardi del 2023, avvicinandosi ai livelli record del 2019”.

Secondo Francesca Zirnstein, dg di Scenari Immobiliari, “il 2025 è stato il migliore risultato dal momento del Covid”. Un trend che, peraltro, è destinato a proseguire: “L’attenzione per l’asset class è ancora molto evidente e l’Italia è considerata tra le realtà più attrattive a livello europeo per il 2026-2027”, dichiara Zirnstein.

Hotel e hospitality: da nicchia ad asset class

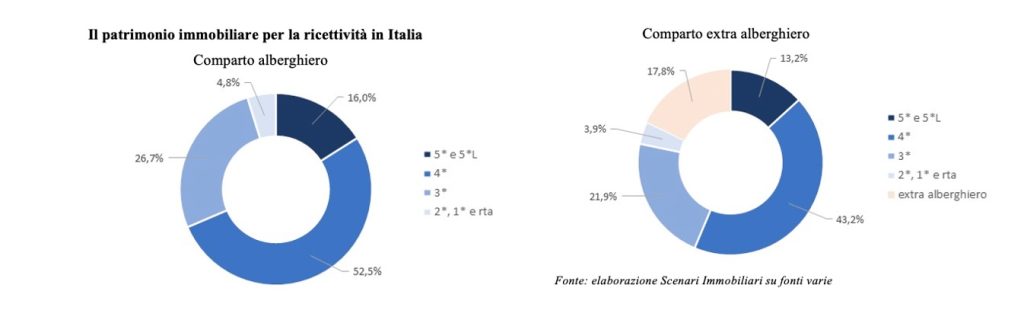

La crescita, però, non è solo quantitativa. È soprattutto qualitativa. “Il settore sta attraversando una fase di profonda trasformazione, una vera e propria ‘sostituzione’ del modello tradizionale. I dati Istat evidenziano infatti un progressivo cambiamento dalle strutture a 1, 2 e 3 stelle a favore di hotel a 4 stelle e categorie superiori – spiega Fiumara – Un’evoluzione che riguarda sia il prodotto, sia i modelli gestionali: la conduzione familiare lascia sempre più spazio a operatori strutturati e grandi brand internazionali, che guidano il processo di crescita e riposizionamento del settore”.

Ma si inserisce in un quadro più ampio: “Un’offerta ancora molto frammentata e spesso non pienamente allineata agli standard internazionali, quindi con ampi margini di riposizionamento”, osserva Necci. Il risultato è un mercato dove il valore non si trova: si costruisce. “Conversioni, rebranding, upgrading di categoria, efficientamento gestionale e sviluppo di format ibridi stanno creando nuovo valore”, prosegue il presidente del Centro Studi della Federalberghi Roma.

Hotel di lusso e riqualificazione: la nuova strategia value-add

In questo contesto, la parola chiave è una: riqualificazione. “Il patrimonio oggi a disposizione è un patrimonio che va lavorato”, spiega Zirnstein, che aggiunge che sono quasi tutte azioni value-add fatte da operatori strutturati. Una dinamica che riflette anche la struttura stessa del mercato italiano.

“Secondo i dati Istat, a fine 2024 in Italia erano attive quasi 30.000 strutture alberghiere (oltre 265mila includendo l’extralberghiero), per un totale di circa 998 mila camere e oltre 2 milioni di posti letto. Questo si traduce in una dimensione media di appena 33,5 camere per struttura, un valore nettamente inferiore agli standard richiesti dagli investitori istituzionali”, sottolinea Fiumara. Che poi prosegue dicendo che in questo contesto le strategie si polarizzano: “Da un lato, gli investitori core si concentrano su asset prime; all’altro, cresce l’interesse per operazioni value-add”.

E qui entra in gioco il vero spartiacque del settore. “Nel settore alberghiero la gestione pesa moltissimo perché il valore dell’asset è direttamente collegato alla sua capacità di produrre cassa – chiarisce Necci – La location resta la condizione necessaria, ma la gestione è sempre più la condizione sufficiente”.

Real estate alberghiero: chi investe oggi negli hotel italiani

Anche la mappa degli investitori si è trasformata. “Oggi vediamo una filiera di capitali molto più ampia e sofisticata: accanto agli operatori tradizionali troviamo sgr, fondi immobiliari, private equity, investitori istituzionali, family office, Hnwi e capitali internazionali”, osserva Necci.

Alla base di questo interesse c’è anche un fatto strutturale: “Ci sono ancora molti capitali pronti per essere investiti, c’è molta liquidità presente e una disponibilità media per operatore abbastanza alta – illustra Zirnstein – e questi capitali guardano a target precisi. Gli ambiti di riferimento sono ancora le grandi città italiane, fra tutte Roma e Milano, poi Venezia, Firenze e, in misura più moderata, anche Genova e Torino”.

Ma non è solo una questione di grandi piazze. “Oltre alle destinazioni tradizionali, crescono le opportunità legate a territori con una forte identità esperienziale: distretti legati al food, allo sport, alla musica o alla cosiddetta Motor Valley, dove l’offerta turistica si integra con elementi culturali e tematici, creando nuove leve di attrattività per gli investitori”, continua Fiumara.

Quello che cambia davvero è l’approccio. “Il capitale non vuole solo ‘muri’, vuole una piattaforma di rendimento. Per questo vediamo crescere formule ibride: investitore finanziario + operatore alberghiero + brand + partner locale. In sintesi, il mercato sta passando da una logica patrimoniale a una logica industriale”, sintetizza Necci.

Hotel, rendimenti e capitali: le nuove opportunità del turismo

Sul fronte dei rendimenti, il quadro è altrettanto sfaccettato. “L’attesa è per un lieve rialzo dei rendimenti. Questo non tanto per le condizioni che riguardano direttamente il prodotto immobiliare, ma per la situazione di contorno e l’instabilità che portano a una percezione di un livello di rischio lievemente superiore, nonostante le condizioni della costruzione del debito e del finanziamento siano oggettivamente in miglioramento”, osserva Zirnstein. Che poi aggiunge: “Se guardiamo alle altre asset class, quindi l’hospitality potrebbe riuscire a garantire ancora un premio rispetto ad altre più mature, come gli uffici core o la logistica prime”.

Ma non esiste un numero unico. “Il punto chiave è distinguere sempre fra rendimento “prime”, rendimento “stabilizzato” e rendimento “trasformativo” – spiega Necci – Sugli asset trophy o prime, nelle piazze migliori e già ben posizionati, i rendimenti iniziali sono più compressi, perché il mercato li prezza come prodotti difensivi e molto liquidi. Nel primo semestre 2025 i prime yields in Italia sono rimasti sostanzialmente stabili, con una lieve compressione in alcune operazioni trophy, soprattutto a Roma e Venezia. Quando invece si parla di un 7-8% lordo, si entra più facilmente nel territorio degli asset value-add, degli immobili da riposizionare, dei secondari forti o delle operazioni dove il rendimento dipende da una gestione molto più attiva. Quindi quel 7-8% è più corretto considerarlo un obiettivo selettivo”.

E ancora una volta, tutto riconduce alla capacità di execution. Nell’hospitality, infatti, non basta l’indirizzo: è la qualità della regia manageriale a fare la differenza tra un immobile qualsiasi e un vero investimento.

(Articolo tratto dal magazine n. 90 di We Wealth di maggio 2026)