La scala è diventata il vero vantaggio competitivo

Nel wealth management la crescita organica non basta più. Oggi il vantaggio competitivo si costruisce con scala, servizi integrati, capitale e capacità di assorbire in fretta team, masse e geografie.

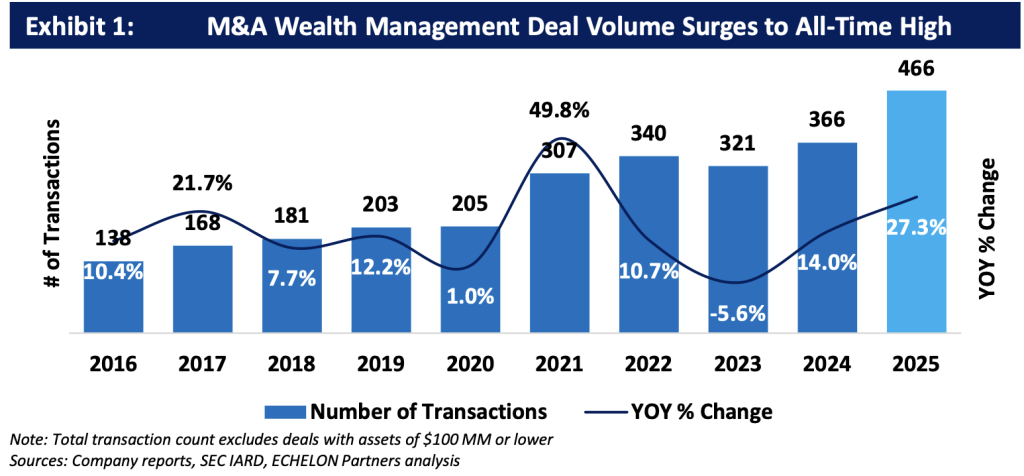

I numeri lo dicono con chiarezza. Nel 2025 il mercato del wealth M&a ha raggiunto 466 deal, in crescita del 27,3% sul 2024. Nel solo comparto Ria, secondo DeVoe & Company, le operazioni sono state 322, contro 272 nel 2024. Non è un picco, è un cambio di fase.

Savant mostra dove sta andando il settore

Il 31 marzo 2026 Savant Wealth Management ha annunciato l’acquisizione di Exencial Wealth Advisors e Heller Wealth Management. Exencial aggiunge circa 6 miliardi di dollari di Aum. Heller circa 550 milioni. Dopo i deal, Savant arriva a 66 uffici in 26 Stati, con circa 50 miliardi di dollari di Aum e oltre 1.000 dipendenti.

Il punto non è solo la dimensione. Savant non compra soltanto patrimonio. Compra un modello di servizio più profondo, con financial planning, tax planning, estate planning, business consulting e capacità di servire clienti più complessi. È qui che il deal diventa rilevante per wealth manager, private banker e family office: oggi si comprano piattaforme, non solo masse.

Exencial porta a Savant ciò che oggi conta davvero

Exencial non aggiunge solo Aum. Porta una struttura multidisciplinare che intercetta il bisogno reale dei grandi patrimoni: non un solo servizio, ma una regia unica su patrimonio, fiscalità, pianificazione e impresa.

«Exencial si è sempre concentrata sull’offrire una consulenza integrata che aiuti i clienti a prendere decisioni ponderate e informate in ogni aspetto della loro vita finanziaria», ha dichiarato John Burns, founder di Exencial Wealth Advisors.

Ancora più diretto il messaggio di Brent Brodeski, founder e chief executive officer di Savant Wealth Management: «Questa partnership unisce due società che condividono una visione di lungo termine nel servire i clienti in modo olistico, sostenendo al tempo stesso gli advisor con la scala, le risorse e le opportunità di ownership necessarie per sostenere questa missione». La parola chiave è scala. Non come fine, come condizione per reggere il livello di servizio che il cliente oggi chiede.

Carlyle-Mai dice una cosa ancora più importante

Sempre il 31 marzo 2026, Carlyle ha annunciato l’acquisto di una quota di maggioranza in Mai Capital Management, con una valutazione di oltre 2,8 miliardi di dollari. Mai dichiarava al 1° gennaio 2026 oltre 72,6 miliardi di dollari di total assets, di cui 50,9 miliardi di Aum, 5,6 miliardi di assets under advisement e 16,1 miliardi nella controllata Evoke Advisors. Conta 40 uffici negli Stati Uniti e oltre 700 professionisti.

Qui il punto non è il deal in sé. Il punto è che il private equity tratta ormai il wealth management come un’infrastruttura scalabile, con ricavi ricorrenti, leva operativa e spazio per consolidare ancora. In altre parole: il wealth non è più visto solo come mestiere di relazione, è diventato invece un business industriale.

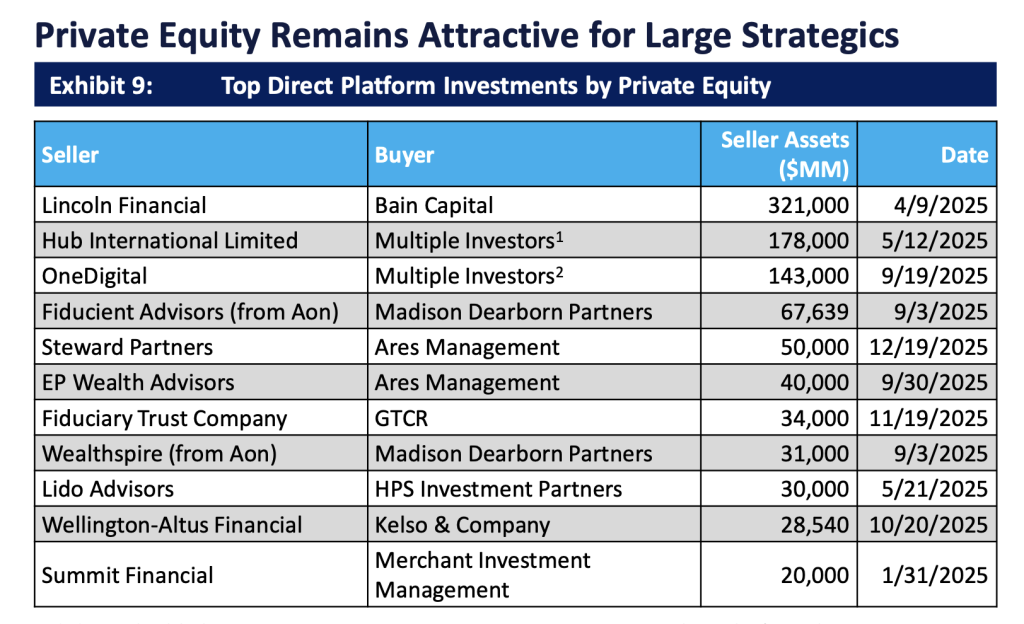

Funzione: fa vedere che nel 2025 ci sono stati 44 direct private equity deals per 1,1 trilioni di dollari di asset coinvolti. È il grafico giusto per legare private markets e wealth management.

Il private equity non sostituisce gli advisor: finanzia i consolidatori

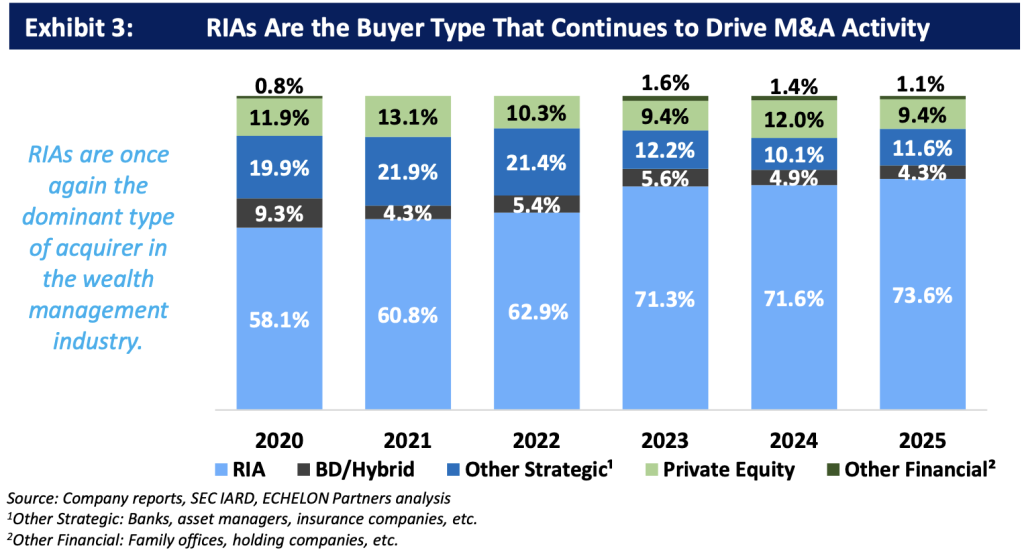

Nel 2025 le Ria restano gli acquirenti dominanti, con il 73,6% dei deal e 343 operazioni. Quindi il consolidamento si vede soprattutto attraverso piattaforme advisory che comprano altre realtà. Ma dietro molte di queste piattaforme il motore è il private equity.

È per questo che Carlyle-Mai conta così tanto. Non perché sia l’unico deal rilevante, ma perché rende esplicita la logica di fondo: il capitale istituzionale non entra per fare il banker. Entra per accelerare chi ha già dimostrato di saper aggregare, integrare e crescere.

Le dichiarazioni dei protagonisti confermano la tesi

Rick Buoncore, Chairman e Ceo di Mai Capital Management, ha spiegato il deal così: «Da sempre l’obiettivo di Mai è costruire quella che riteniamo la migliore società di wealth management del settore». E ancora: «Approfondire la partnership con Carlyle sbloccherà il prossimo capitolo per Mai».

Dal lato Carlyle, Jim Burr, Co-head of global financial services, e Jitij Dwivedi, Partner, hanno indicato il cuore della loro tesi industriale: «Crediamo nei trend di lungo periodo che sostengono piattaforme scalate guidate da advisor, con modelli di business integrati e capacità di wealth management olistiche». È la frase che riassume tutto: il mercato oggi premia piattaforme scalate, non strutture isolate.

Il messaggio chiave

Chi lavora nel wealth deve leggere questi deal come segnali operativi. Il cliente ad alto patrimonio non chiede più solo gestione di portafoglio, ma chiede insieme tax advisory, estate planning, trust services, family office support e accesso ai private markets.

Per questo la dimensione conta più di prima: non per ragioni di immagine, ma di capacità reale di servizio. Le piattaforme che riescono a integrare competenze, tecnologie e specialisti diventano più forti sia nella proposizione sia nella marginalità. Le altre rischiano di restare troppo piccole per competere davvero.

La vera domanda non è chi compra chi

La domanda giusta è un’altra: la scala renderà la consulenza davvero migliore, o solo più efficiente dal punto di vista industriale?

Questo è il punto critico. Il consolidamento può aumentare la qualità del servizio, se porta più competenze, più continuità e più capacità di presidiare bisogni complessi. Ma può anche produrre piattaforme più grandi senza produrre consulenza più distintiva. È qui che si giocherà la vera selezione dei prossimi anni.

Nel wealth management oggi vince chi consolida più in fretta. Savant mostra come si compra scala operativa. Carlyle mostra perché il settore è diventato investibile per il private equity. La relazione resta centrale, ma da sola non basta più: a fare la differenza è la piattaforma che la sostiene.