- Secondo una recente analisi condotta dal Financial Times su 10 colossi bancari, gli strategist azionari si attendono un rendimento di circa il +10% per l’S&P 500 quest’anno

- Tronci: “Intelligenza artificiale? È difficile definire chi saranno i veri winner o loser, ma sicuramente è tema che resterà valido nel medio-lungo periodo”

La sforbiciata ai tassi di interesse firmata Federal Reserve si allontana, sulla scia di dati sul lavoro americano oltre le attese: a dicembre sono stati creati 256mila posti di lavoro, escluso il settore agricolo, a fronte dei 155mila previsti dagli analisti. Il tasso di disoccupazione, nello stesso periodo, è sceso al 4,1% (contro il 4,2% atteso). E la reazione di Wall Street non si è fatta attendere: l’S&P 500 ha chiuso la seduta di venerdì in calo dell’1,54%, il Dow Jones e il Nasdaq rispettivamente dell’1,63%. Il tutto in una fase in cui investitori ed economisti, dall’altra parte dell’Oceano Atlantico, sembrerebbero non viaggiare in tandem.

Wall Street: verso un +10% nel 2025?

Secondo una recente analisi condotta dal Financial Times su 10 colossi bancari – BofA, Goldman Sachs, Deutsche Bank, Barclays, Ubs, SocGen, Morgan Stanley, Hsbc, JPMorgan e Citi – gli strategist azionari si attendono un rendimento di circa il +10% per l’S&P 500 quest’anno. Un tono rialzista che contrasta nettamente con i recenti avvertimenti degli economisti sulle possibili conseguenze delle politiche protezionistiche di Donald Trump che, dal loro punto di vista, potrebbero intaccare la crescita economica, innescare un incremento dell’inflazione e limitare la capacità della Fed di ritoccare verso il basso il costo del denaro.

Il mercato guarda gli utili

“Sospetto che gli economisti considerino molto di ciò che Trump dice di voler fare come probabile”, ha dichiarato al quotidiano economico-finanziario britannico Evan Brown, portfolio manager and head of multi-asset strategy di Ubs asset management. “Gli investitori, a torto o a ragione, stanno scommettendo che il tycoon non seguirà la stessa strada”, ha aggiunto. Più della metà dei 47 economisti intercettati dal FT sull’economia a stelle e strisce, si attende di fatto un “impatto negativo” dei piani del repubblicano, mentre un altro decimo si aspetta un “forte impatto negativo” e solo un quinto un “impatto positivo”. I temi al tavolo, nel loro caso, sono principalmente due: dazi e immigrazione.

“Ma il mercato guarda agli utili”, sottolinea Jurrien Timmer, director of global macro di Fidelity. Come rivelato da FactSet, gli analisti prevedono una crescita degli utili delle società dell’S&P 500 nell’ordine del 15% nel 2025, a fronte di circa il 9% del 2024. E alcuni gestori dichiarano che è troppo presto per rivedere le loro stime, considerata l’incertezza su quante delle promesse di Trump saranno effettivamente mantenute e quali saranno le reali ricadute. Per Jason Draho, head of asset allocation for the Americas di Ubs global wealth management, quanto più le politiche del tycoon saranno inclini alla deregolamentazione, tanto più “costruttive saranno le prospettive di investimento”.

I rischi per le azioni nel 2025

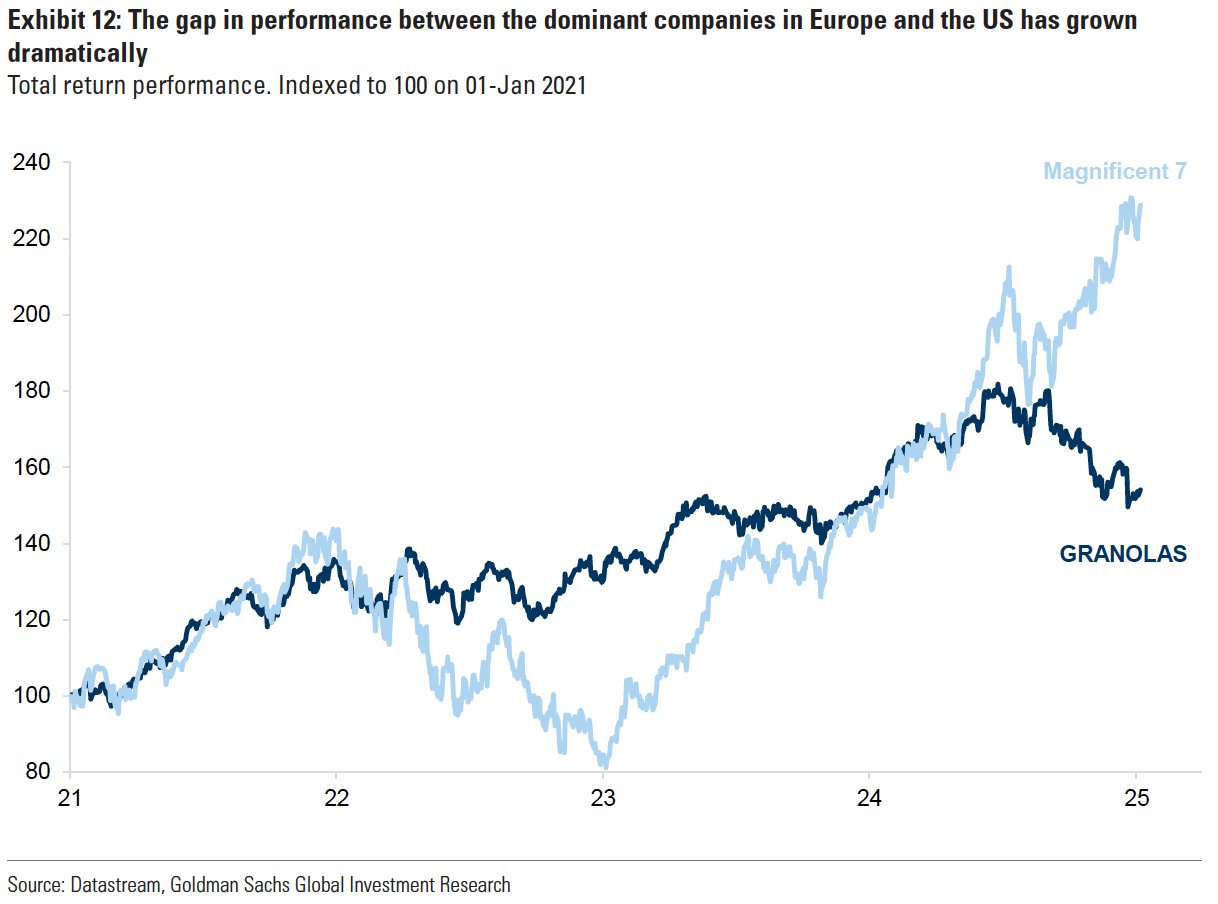

Fatte queste premesse, secondo un report di Goldman Sachs dal titolo Priced for perfection, resta anche il rischio concentrazione da monitorare. Stando alle stime della banca d’affari, nel 2024 il 46% del rendimento dell’S&P 500 è stato generato da sole cinque società (Nvidia, Apple, Amazon, Alphabet e Broadcom). E l’Europa fornisce un’importante lezione su questo fronte. Le prime sette società per capitalizzazione di mercato del Vecchio Continente (le cosiddette “Granolas”) hanno visto le loro performance calare lo scorso anno a causa di una serie di delusioni sul fronte degli utili giunte da Lvmh, Novo Nordisk e Asml, che hanno avuto un impatto negativo sul mercato generale. In effetti, il gap di performance tra le “big” europee e statunitensi è cresciuto drasticamente, come risulta evidente nel grafico sottostante.

È il momento sbagliato per investire sull’Ai?

“A nostro avviso, ciò rende più forte la necessità di diversificare”, scrivono gli analisti di Goldman Sachs, sia attraverso una selettiva diversificazione geografica sia attraverso un ampliamento delle esposizioni settoriali. Sul fronte settoriale, la mente corre al rally dell’intelligenza artificiale, che ha contribuito in particolare a due anni consecutivi di forti rendimenti per il Nasdaq, incluso il 28% del 2024. Dal lancio di ChatGpt nel novembre del 2022 abbiamo assistito a una cavalcata dei titoli del settore, complice anche la cosiddetta “Fomo” o Fear of missing out, letteralmente la “paura di essere tagliati fuori”. Per chi non ha ancora investito nell’intelligenza artificiale, ora è il momento sbagliato?

“Noi pensiamo si tratti di un trend di lungo termine, ci crediamo molto”, dichiara Roberto Tronci, managing director, head of investments di Alti Lugano intervenuto in occasione dell’ultima puntata di Weekly Bell, la trasmissione di We Wealth sui mercati finanziari e gli appuntamenti macroeconomici della settimana. “È difficile definire chi saranno i veri winner o loser, perché questa rivoluzione sicuramente porterà qualcuno a dover cambiare il proprio business model. Ma sicuramente è tema che resterà valido nel medio-lungo periodo. Gli entry price sulla parte liquida sicuramente non sono così convenienti dal punto di vista dei multipli, questo è evidente. Ma per chi non ha posizioni potrebbe essere utile sfruttare la debolezza che mi attendo nei prossimi 3-6 mesi”, conclude Tronci.