Il dato che cambia la lettura del mercato

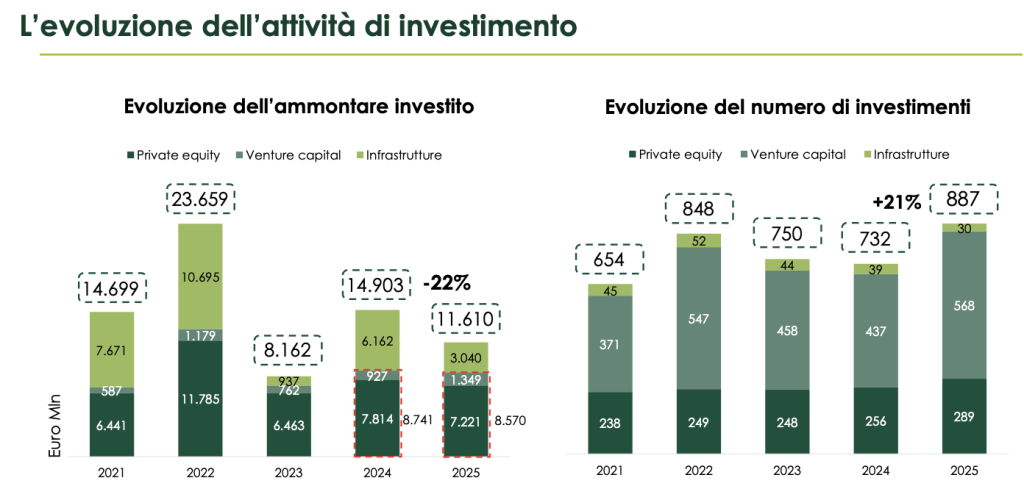

A prima vista, il mercato italiano del private equity e del venture capital nel 2025 sembra semplicemente in frenata: 11,61 miliardi di euro investiti, in calo del 22% rispetto ai 14,9 miliardi del 2024. Ma il punto che emerge dalla conferenza stampa di Aifi con Pwc del 23 marzo 2026 è più interessante, e soprattutto più utile per chi segue patrimoni, asset allocation e mercati privati.

Il vero spartiacque non è la capacità del sistema di investire, ma la sua capacità di alimentarsi. Gli investimenti tengono, il numero delle operazioni cresce, il venture capital accelera. A frenare è invece la raccolta, cioè il carburante che dovrebbe sostenere il ciclo successivo del capitale. Ed è proprio qui che il wealth dovrebbe fermarsi a riflettere.

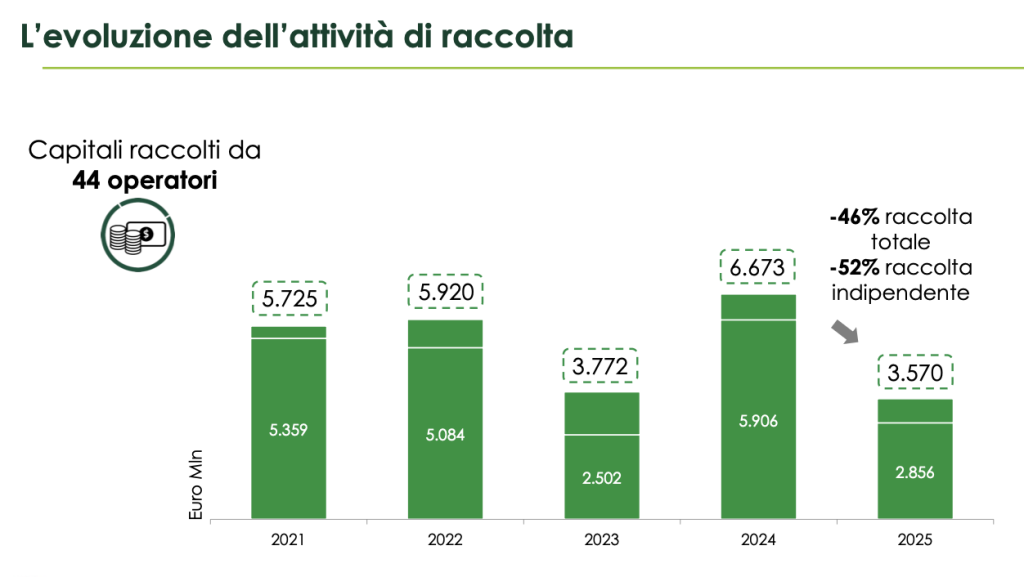

Raccolta in calo del 46%: il principale segnale di debolezza del mercato

Il dato più pesante del 2025 è la raccolta: 3,57 miliardi di euro, contro i 6,673 miliardi del 2024, con una flessione del 46%. Eppure gli operatori che sono andati in fundraising sono saliti a 44, rispetto ai 42 dell’anno precedente. In altre parole, non è mancata l’offerta. È mancata la capacità del mercato di assorbire capitale in misura sufficiente.

È un punto che nella conferenza emerge con chiarezza fin dall’inizio. Anna Gervasoni, Direttore generale Aifi, lo sintetizza così: «Partiamo dal dato peggiore, dalla raccolta».

Nel comunicato, anche Innocenzo Cipolletta, Presidente Aifi, lo mette nero su bianco: «Resta sempre debole la raccolta che nel 2025 è calata del 46% determinando così un limite per l’attività degli operatori che hanno a disposizione meno capitali al supporto della crescita aziendale».

Per family office, private banker e wealth manager il tema non è se il capitale privato sia interessante. Il tema è perché una parte ancora troppo limitata del risparmio italiano stia arrivando in modo strutturale all’economia reale.

Meno raccolta, ma più operazioni: il paradosso del 2025

Il 2025 consegna un paradosso che merita attenzione. Mentre la raccolta arretra, il numero delle operazioni sale a 887, nuovo massimo, con un aumento del 21% rispetto alle 732 del 2024. Allo stesso tempo, se si escludono le infrastrutture, l’ammontare investito resta quasi stabile: 8,57 miliardi contro 8,741 miliardi, cioè appena -2%.

Questo significa che il cuore del mercato non si è fermato. Ha perso peso la componente dei grandi deal, ma la macchina degli investimenti ha continuato a funzionare. Di conseguenza, il capitale privato italiano oggi appare meno dipendente dal singolo deal simbolico e più legato a una base diffusa di operazioni, spesso nel mondo Pmi e nel mid-market.

Mid-market ai massimi storici: dove si concentra oggi il valore

Dentro i numeri aggregati c’è un’informazione che pesa più di molte headline: le operazioni small e medium deal, cioè sotto i 150 milioni di euro, hanno attratto 6,456 miliardi, in crescita del 6% sui 6,070 miliardi del 2024, segnando il valore più alto di sempre. Nello stesso periodo, i large e mega deal sono scesi a 13, contro i 16 del 2024, e il loro peso sull’ammontare complessivo è calato dal 59% al 44%.

Qui si concentra la vera notizia strategica per il wealth. Il rendimento potenziale del capitale privato italiano oggi non si racconta solo attraverso le grandi operazioni. Si racconta sempre di più attraverso la capacità di selezionare imprese, filiere e piattaforme di crescita nel cuore del tessuto industriale italiano.

Lo dice con chiarezza Innocenzo Cipolletta, Aifi: «Nel corso del 2025 abbiamo assistito a una crescita della finanza per le Pmi che ha realizzato il miglior risultato di sempre con 6,5 miliardi di investimenti; si vede un incremento dell’ammontare destinato al venture capital con 1,3 miliardi e nell’expansion che ha attratto 792 milioni di euro».

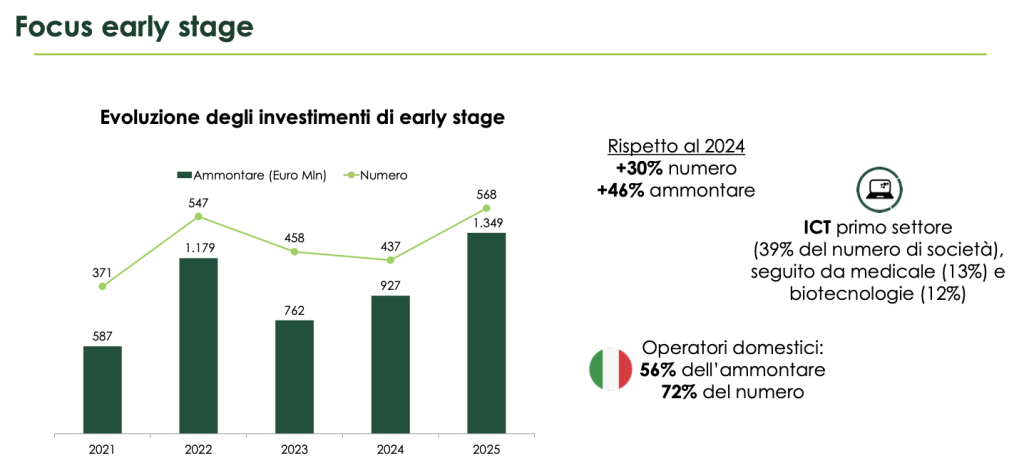

Venture capital in accelerazione: un segmento sempre più rilevante per il capitale privato

Il segmento più dinamico del 2025 è il venture capital. Le operazioni early stage salgono a 568, in aumento del 30%rispetto alle 437 del 2024, mentre l’ammontare investito cresce del 46%, passando da 927 milioni a 1,349 miliardi.

Non è solo una crescita quantitativa. Nelle slide presentate oggi, il focus early stage mostra che l’Ict è il primo settore per numero di società, con il 39%, seguito da medicale e biotecnologie. Inoltre gli operatori domestici pesano per il 72% del numero delle operazioni e per il 56% dell’ammontare.

Per i family office più evoluti questo è un segnale da non sottovalutare. Il venture non è più una nicchia laterale da osservare con curiosità. Sta diventando una componente sempre più visibile della creazione di valore privata, soprattutto nei segmenti legati a tecnologia, salute e innovazione industriale.

Buy out ed expansion: attività in tenuta, selettività in aumento

I buy out restano il primo segmento per ammontare, con 6,246 miliardi di euro, pari al 54% del totale, e 210 operazioni, in aumento del 14%. Ma il valore investito scende del 4%, segnale di una riduzione della dimensione media dei deal. Anche l’expansion cresce: 792 milioni investiti e 68 operazioni, rispettivamente +14% e +21%.

Dunque, Il private equity tradizionale non si è ritirato, ma è diventato più selettivo. E questo cambia anche il modo in cui il prodotto va raccontato ai clienti private: meno narrativa generica sull’illiquidità, più attenzione alla qualità industriale delle aziende, alla governance e ai driver reali di crescita.

Infrastrutture in calo del 51%: pesa l’assenza dei grandi deal

La frenata più forte riguarda le infrastrutture. Nel 2025 gli investimenti si fermano a 3,040 miliardi di euro, contro i 6,162 miliardi del 2024, con una flessione del 51%. Anche il numero delle operazioni scende, da 39 a 30.

Ma anche qui la lettura corretta non è quella di un rigetto strutturale del comparto. Più semplicemente, il confronto con il 2024 è condizionato dall’assenza di alcune operazioni molto grandi che avevano gonfiato il dato dell’anno precedente.

Lo chiarisce Francesco Giordano, Partner di Pwc Italia e Private equity leader: «Dopo un primo semestre del 2025 molto positivo abbiamo assistito a una significativa contrazione nel secondo semestre, con una riduzione dell’ammontare investito pari al 42%. In particolare, ne hanno risentito i segmenti delle infrastrutture e dei buy out, che hanno sofferto l’assenza delle grandi operazioni che avevano invece caratterizzato i periodi precedenti».

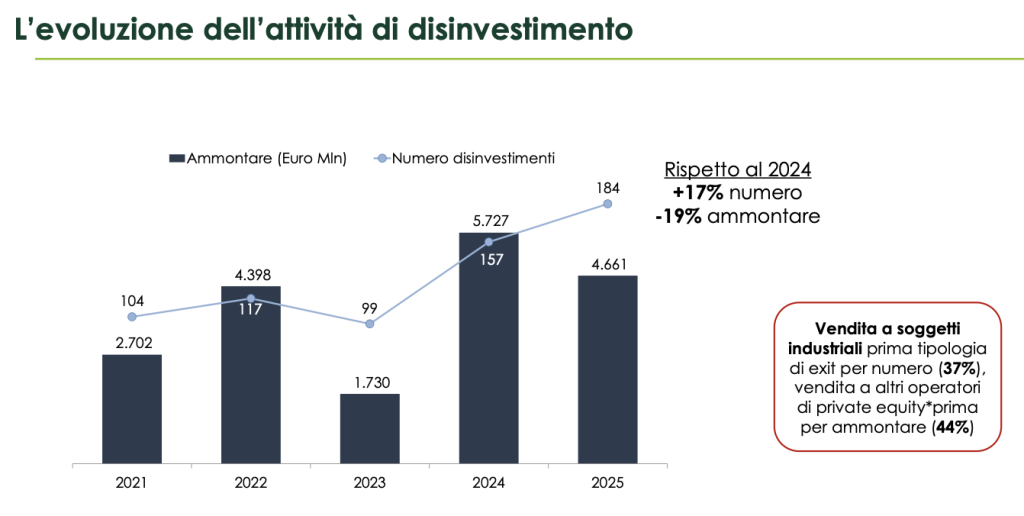

Exit più numerose, ma ancora deboli per controvalore

Secondo grande punto critico: le exit. Nel 2025 i disinvestimenti salgono a 184, cioè +17% rispetto ai 157 del 2024, ma il controvalore al costo scende a 4,661 miliardi di euro, contro 5,727 miliardi, pari a -19%.

Anche il mix dice molto. Per numero prevale la vendita a soggetti industriali, con 69 exit, pari al 37% del totale. Per ammontare prevale invece la vendita ad altri operatori di private equity, con 2,049 miliardi, pari al 44%. Il mercato quindi continua a ruotare, ma monetizza ancora meno di quanto servirebbe per riaprire davvero il circuito raccolta-investimento-distribuzione.

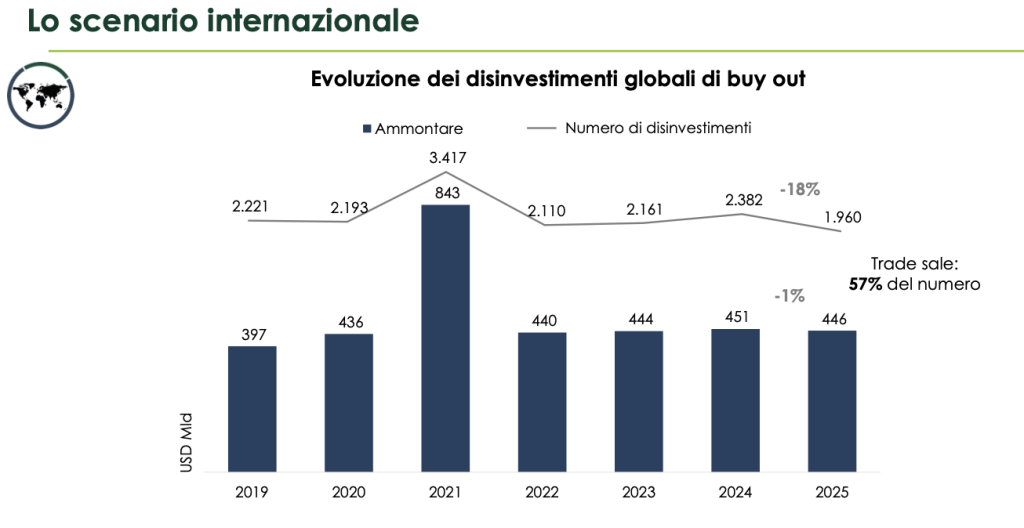

E il contesto non è solo italiano. I dati Preqin mostrano che nel 2025 i disinvestimenti globali di buy out restano sostanzialmente fermi in valore a 446 miliardi di dollari contro 451 miliardi del 2024, mentre il numero scende del 18%a 1.960 operazioni. Il trade sale pesa per il 57% del numero delle exit globali.

Capitale estero dominante, raccolta domestica debole

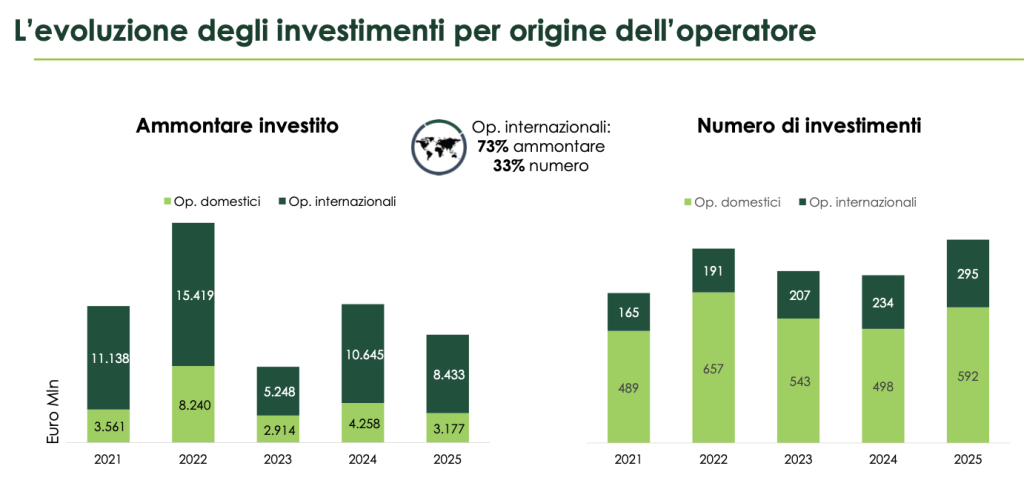

Un altro dato chiave emerso oggi riguarda l’origine degli investitori. Nel 2025 gli operatori internazionali rappresentano il 73% dell’ammontare complessivo investito, pari a 8,433 miliardi di euro, pur incidendo per circa il 33% del numero delle operazioni.

Il paradosso è evidente. L’Italia continua ad attrarre capitale estero, soprattutto sulle operazioni più grandi. Ma continua a faticare nel trasformare il proprio enorme risparmio privato in allocazione stabile verso il capitale di rischio domestico. È un tema politico, industriale e distributivo insieme. Ed è qui che il mondo del wealth management viene chiamato in causa direttamente.

Nella conferenza stampa, il punto viene espresso con chiarezza: «Resta per il nostro Paese il problema di fare in modo che la quantità di risparmi importante che viene generata affluisca al sistema produttivo».

Settori e geografia: dove si concentra il private market italiano

Sul piano settoriale, il 2025 vede al primo posto per numero di investimenti l’Ict, con il 32% delle operazioni complessive, seguito da beni e servizi industriali con il 15% e medicale con il 13%. Considerando invece l’ammontare investito, il primo comparto è energia e ambiente, con il 30% del totale, seguito da Ict con il 18% e beni e servizi industriali con il 15%.

Anche la geografia conta. La Lombardia concentra il 47% del numero degli investimenti in Italia, seguita da Lazio al 10% e Piemonte al 7%. È un dato che interessa direttamente chi segue imprenditori, famiglie industriali e capitali territoriali: il mercato resta fortemente concentrato, ma continua a parlare il linguaggio delle imprese italiane vere, non di un universo parallelo riservato a pochi grandi gruppi.

Scenario 2026: tassi in calo, ma il vincolo resta la raccolta

La lettura del 2025 si inserisce in un contesto leggermente meno ostile rispetto a un anno fa. A marzo 2025 la Bce ha ridotto di 25 punti base i tre tassi di riferimento, portando il tasso sui depositi al 2,50%. Intanto la Commissione europea continua a prevedere per l’Italia una crescita moderata, con un contributo degli investimenti legati al Pnrr più visibile nel 2026-2027.

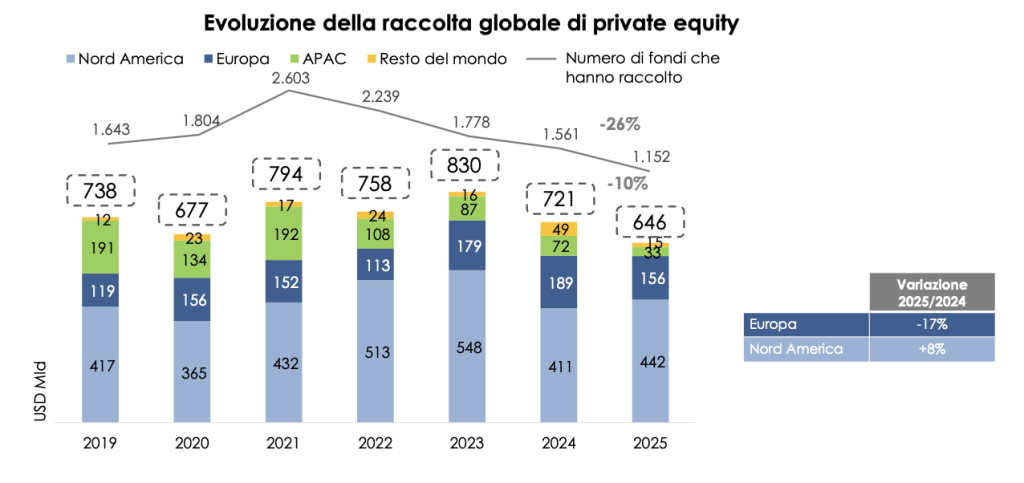

La debolezza della raccolta non è solo un tema italiano: nel 2025 l’Europa è a -17%, mentre il numero di fondi che hanno raccolto cala del 26%.

Complessivamente, per chi costruisce allocazioni di lungo periodo, il 2026 potrebbe offrire un contesto meno penalizzante sul costo del capitale. Resta tuttavia intatto il problema di fondo messo in luce da Aifi: senza una raccolta più robusta, anche un quadro macro un po’ più favorevole rischia di non tradursi automaticamente in più capitale per le imprese.

La sfida per il wealth: trasformare risparmio in capitale paziente

Il messaggio finale della conferenza è semplice, ma scomodo. Se il venture capital cresce, se il mid-market segna un massimo storico, se i buy out tengono nei numeri e se l’Italia continua ad attrarre investitori esteri, perché la raccolta resta così debole?

La risposta riguarda, oltre all’aspetto tecnico, la capacità della consulenza patrimoniale di spiegare meglio l’illiquidità, selezionare meglio i veicoli, segmentare meglio la clientela e superare la logica del prodotto da vetrina. Il capitale privato italiano chiede più selezione, più tempo e più qualità distributiva. Per chi lavora nel wealth management, è qui che si giocherà la differenza tra semplice accesso al mercato e vero vantaggio competitivo.