La soluzione è in effetti razionale, ma suscita un vespaio di problemi. Per tassare una società, per esempio, questa dovrebbe avere in Chissadove una ‘stabile organizzazione’. Il concetto di ‘stabile organizzazione’ appartiene a un’economia pre-digitale, ma, finché non è cambiato, può essere usato per negare quello spezzettamento dei profitti di cui sopra. In ogni caso, ci vorrebbe un accordo globale, che incontrerà fiere resistenze da parte di quei Paesi che oggi beneficiano della domiciliazione fiscale dei profitti. Per queste ragioni ci si orienta verso altre soluzioni. La più gettonata è quella di far pagare una

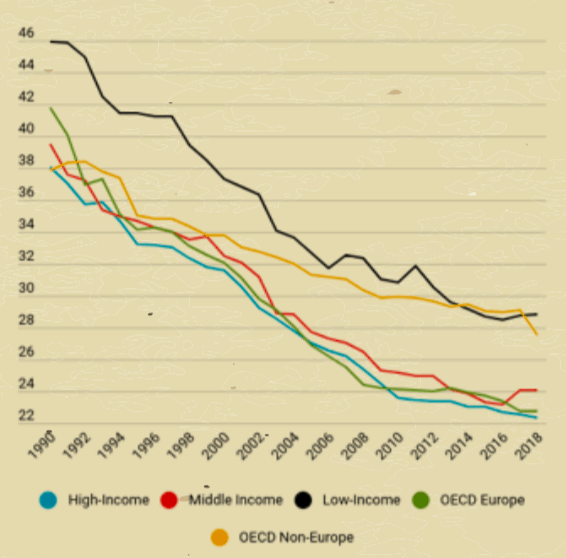

nuova imposta commisurata non ai profitti ma alle vendite. Se Google ricava in Chissadove 2 miliardi di dollari, il fisco di Chissadove gli farà pagare una tassa, mettiamo, del 2 o 3% sui ricavi. In teoria, questa aliquota potrebbe essere quella che risulta dal rapporto fra profitti globali ante-imposta e ricavi globali. Ma cominciamo con un’aliquota bassa, poi, l’appetito vien mangiando… L’Ue vorrebbe introdurre questa ‘Dgt – Digital services tax’ per le società che vendono, appunto, servizi digitali, al livello del 3% sulle vendite. Intanto, la Francia ha bruciato le tappe e ha introdotto, già dall’anno scorso, una Dgt al 2%; e la Gran Bretagna la introdurrà, sempre al 2%, dal 6 aprile 2020. In ogni caso, l’aspetto di equità è tanto più importante adesso che le crescenti diseguaglianze vanno fomentando movimenti populisti che traggono alimento anche da queste ingiustizie fiscali. Tutto questo per gli alberi. Ora guardiamo alla foresta. Il grafico mostra come la tassazione societaria non sia un gioco a somma zero, in cui il gettito delle imposte sui profitti viene redistribuito fra i diversi Paesi. Si tratta di un gioco a somma negativa. Da decenni, man mano che si accentua la concorrenza fiscale in questo settore, le aliquote effettive delle imposte sui profitti societari si vanno riducendo. Nell’ultima trentina d’anni sono passate, per i Paesi avanzati, dal 38 a poco più del 22%. E quel livello, dei Paesi avanzati, è il più basso rispetto a tutti gli altri gruppi di Paesi. Qui entra in gioco di nuovo l’equità, a livello internazionale e non individuale. Per i Paesi emergenti, il livello delle aliquote è più alto, e il relativo gettito è una parte più importante delle entrate pubbliche rispetto ai Paesi emersi. L’erosione di questo gettito è quindi un problema più importante per loro. Le regole della tassazione societaria sono state elaborate, nei Paesi avanzati, senza tener conto dell’impatto di queste regole sui Paesi a basso reddito. Calcoli del Fiscal Affairs Department del Fondo monetario stimano che i Paesi non-Ocse perdono ogni anno 200 miliardi di dollari di potenziale gettito – l’1,3% del Pil – a causa dello spostamento dei profitti verso giurisdizioni a basse aliquote (‘paradisi fiscali’). Il Governo italiano ha ragione a lamentarsi della concorrenza fiscale al ribasso all’interno della Ue per le aliquote dei redditi societari.

Ma anche e soprattutto nel resto del mondo c’è un serio problema di riforma della tassazione di questi redditi.

FONTE: Fiscal Affairs Department, Fondo monetario