La diffusione delle blockchain e delle tecnologie Dlt ha aperto la strada a nuove possibilità con riferimento alla creazione e allo scambio di digital asset unici e rari, come testimoniato dal dinamismo del mercato dei Non-fungible token (Nft). Questi ultimi stanno via via trasformandosi in una categoria sempre più eterogenea di prodotti aventi caratteristiche tra loro diverse, in modo da adattarsi meglio agli scopi per cui vengono “mintati”.

Cosa sono i photo for profile (Pfp) Nft?

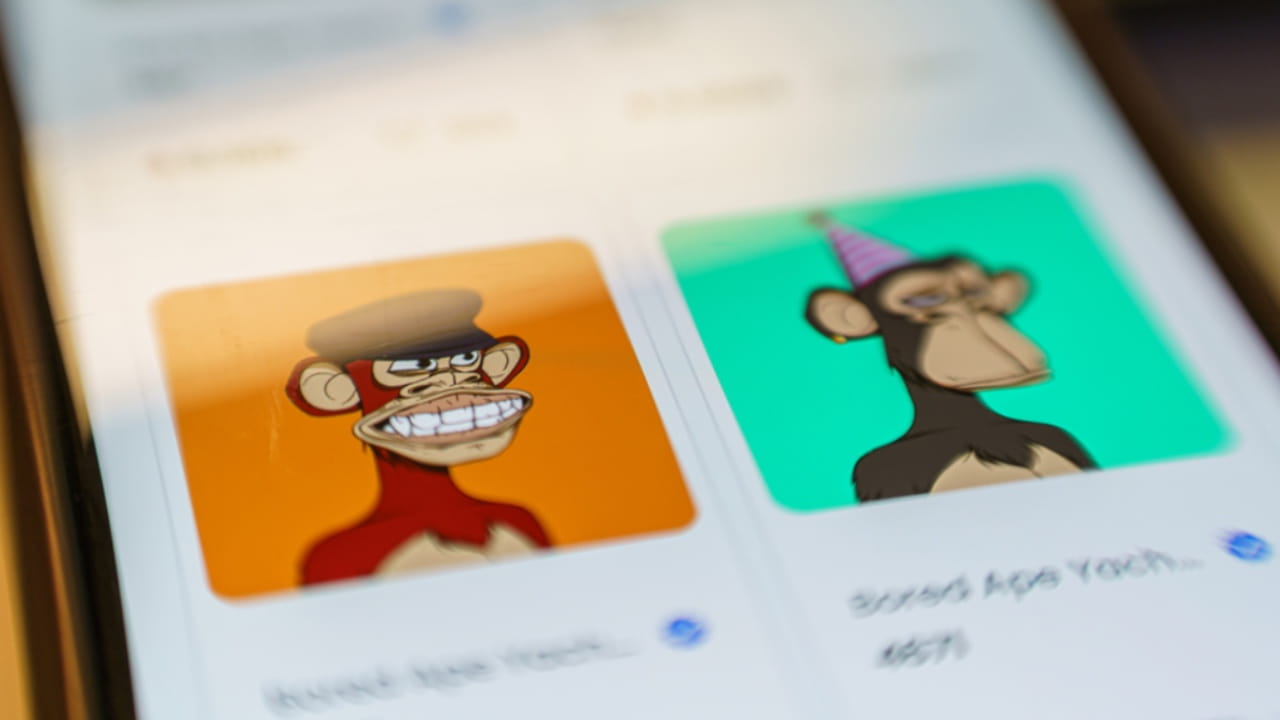

Tra questi, stanno prendendo piede i photo for profile (Pfp) Nft, ovvero token digitali ideati per fungere da immagine del profilo sui social media, come i famosi CyberPunk e Bored Ape Yacht Club. In particolare, il primo social a implementarli è stato Twitter, nella sua versione a pagamento Twitter Blue, dove è possibile caricare immagini del profilo come Nft e visualizzarne i dettagli.

Il principale elemento distintivo di questi Pfp Nft risiede nella community su cui ciascuno di essi si basa: i detentori, infatti, prendono parte attiva alle scelte di gestione e investimento grazie al diritto di voto garantitogli dalla titolarità del token, che risulta, quindi, di più facile monetizzazione rispetto ad altre tipologie di Nft.

I profili legali dei Pfp Nft

Tuttavia, anche i Pfp Nft possono celare alcune insidie dal punto di vista legale, specie in relazione a possibili violazioni dei diritti di proprietà intellettuale. Come per gli Nft, anche questi token possono essere codificati a partire da un’opera che può a sua volta essere soggetta alla tutela garantita dal diritto d’autore, con conseguente indisponibilità, in assenza di specifica autorizzazione da parte dell’autore, a fruire, riprodurre e trasformare (in questo caso, tokenizzare) la stessa.

Inoltre, è bene tenere a mente che, salvo diversa indicazione, chi acquista un Pfp Nft non acquista già l’opera sottostante, né i relativi diritti di sfruttamento economico, bensì i metadati – ovvero il token – associati alla stessa. Pertanto, l’acquirente è generalmente titolare di diritti sul token ed è libero di disporne (ad esempio, alienandolo dietro compenso), senza necessariamente poter vantare alcun diritto sul bene oggetto del token stesso.

Le novità introdotte dalla legge di bilancio 2023

Alle potenziali accennate criticità legate all’utilizzo improprio di un’immagine giuridicamente tutelata, si affiancano poi diversi profili fiscali di cui tener conto nel contesto della circolazione dell’Nft e/o delle eventuali royalty da questo originate. Nell’economia di queste preliminari riflessioni attorno al fenomeno Pfp Nft, è utile segnalare che la legge di bilancio 2023 ha introdotto nel nostro ordinamento una specifica disciplina fiscale dei redditi da cripto-attività, nell’ambito delle quali rientrano gli Nft. Disciplina che si discosta dall’inquadramento che l’Agenzia delle entrate (sin dal 2016) aveva prospettato prima che essa entrasse in vigore.

Le nuove norme, in vigore dal 2023, ma con (discutibili) effetti retroattivi, sono destinate anzitutto a chi, al di fuori dell’esercizio di arte, professione o impresa, possiede (o ha posseduto) Nft o chi ne ritrae (o ne ha ritratto) redditi.

In estrema sintesi, questa nuova disciplina prevede che, al verificarsi di talune circostanze, sorge per costoro un obbligo di indicare in dichiarazione gli Nft posseduti e gli eventuali redditi conseguiti, nonché di tassare con aliquota del 2‰ il valore annuale degli Nft detenuti e con imposta sostitutiva del 26% i redditi conseguiti.

Tra le novità di maggiore rilievo prospettate dalla legge di bilancio in materia, non si può non segnalare l’introduzione:

– della possibilità di optare per il regime di risparmio amministrato o gestito delle cripto-attività;

– di una sorta di “rivalutazione” delle cripto-attività per affrancare le plusvalenze;

– di un regime di remediation per il passato.

La genericità dell’attuale formulazione normativa – specie rispetto ai presupposti impositivi – dà luogo a dubbi interpretativi e difficoltà operative.

Conclusivamente, per i soggetti che a vario titolo sono coinvolti in operazioni aventi a oggetto Pfp Nft, anche quali destinatari della nuova disciplina fiscale, è oltremodo opportuno un assessment legale e fiscale della posizione attuale e prospettica.

(Articolo scritto in collaborazione con Camilla Pozzi e Giacomo Vacca, dello studio legale De Berti Jacchia Franchini Forlani)